一、走势图:

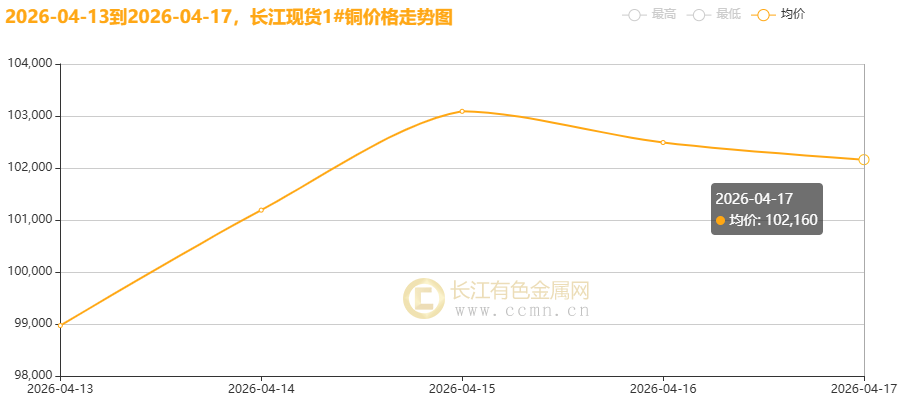

▲CCMN长江现货1#铜价格周度走势图

▲CCMN广东现货1#铜价格周度走势图

4月17日当周,国内现货铜价强势冲高,价格重心破10万大关。长江有色金属网数据显示,长江现货1#铜均价报101580元/吨,日均上涨742元/吨;环比4月10日当周均价97720元/吨上涨3.95%。广东现货1#铜均价报101536元/吨,日均上涨748元/吨,环比4月10日当周均价97680元/吨上涨3.95%。

▲CCMN伦铜期货价格周度走势图

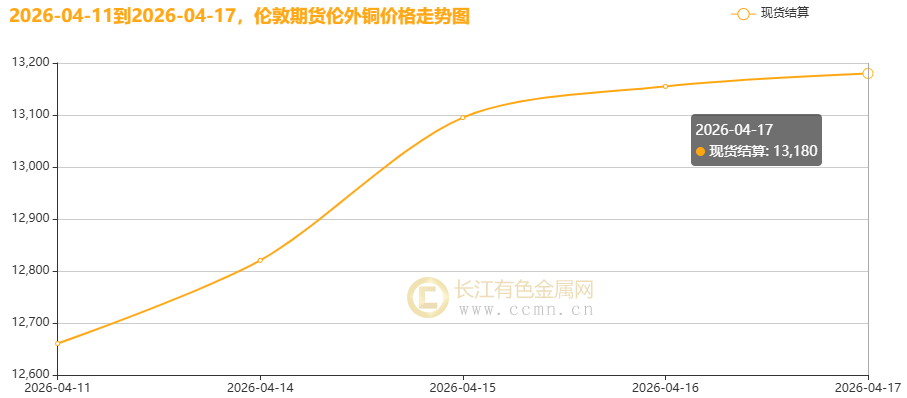

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报13234.5美元/吨,日均上涨96.25美元/吨;环比上周均价12577美元/吨上涨5.23%。

▲CCMN沪铜期货价格周度走势图

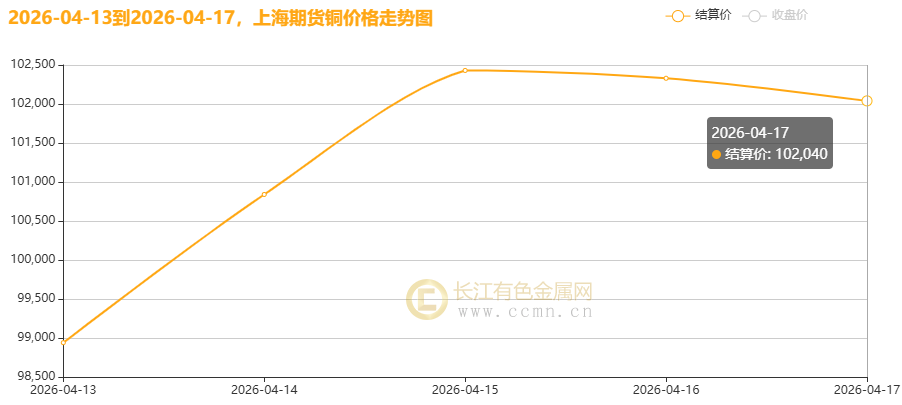

CCMN数据显示,沪期货铜当前月周均价报101316元/吨,日均上涨942元/吨,周线上涨3.05%;环比上周均价97492.5/吨上涨3.92%。

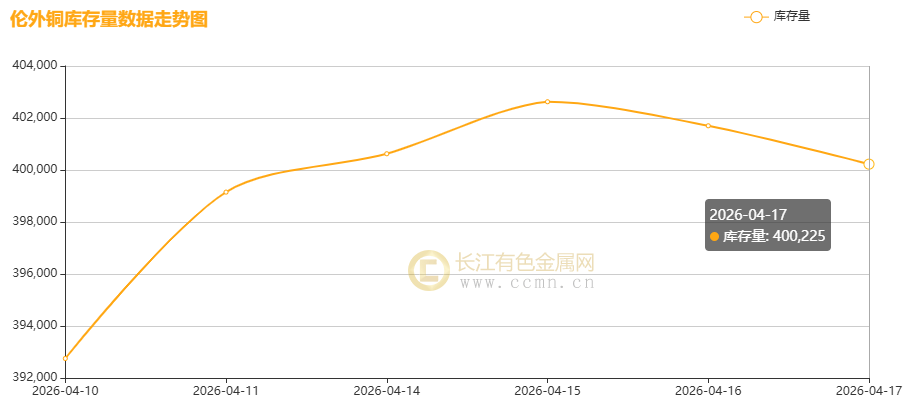

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存继续累积,不过库存累积速率明显放缓;较上周增加7,475吨至400,225吨,环比涨幅1.9%,创下2013年12月10日(402050吨)以来新高。

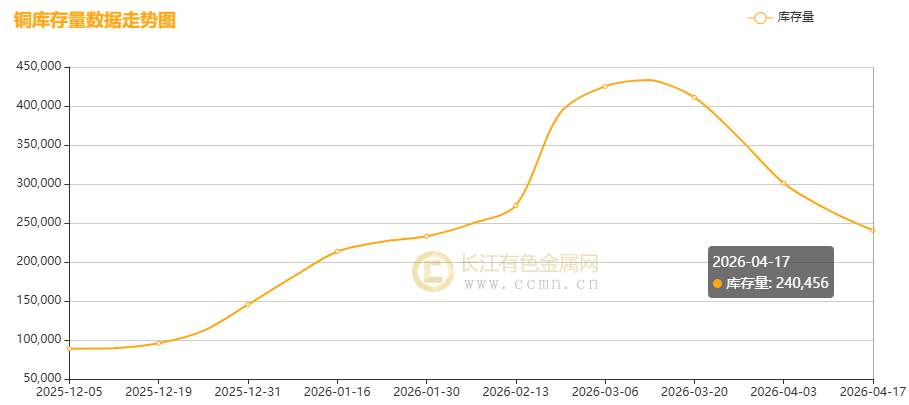

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存延续去化节奏,较上周大幅减少26,028吨至240,456吨,环比跌幅9.77%,并创下自2026年1月30日(233004吨)以来新低,对铜价构成一定支撑。

二、【宏观环境】

(一)海外经济动态

1、美国通胀与政策

通胀数据:美国3月PPI年率升至4%(预期4.6%),月率升0.5%(预期1.1%);CPI同比涨3.3%,环比涨0.9%。能源价格飙升是主因,压缩了美联储政策空间。

经济数据:3月工业产出月率下滑0.5%,产能利用率降至75.7%,均不及预期。

美联储态度:《褐皮书》显示经济活动温和增加,就业稳定,但企业承受关税和能源成本双重压力。地区联储主席担忧通胀,预计短期维持3.50%-3.75%利率区间;威廉姆斯认为当前政策足以应对供应冲击。

财政部观点:财长贝森特预计本季度经济增速放缓后将反弹,油价未推高通胀预期;3月进口物价环比涨0.8%,低于预期。克利夫兰联储主席称暂无调整利率急迫性,未来可能降息或加息。

2、欧洲央行

管委雷恩表示,伊朗战争将推升今年通胀,但利率走向未定。若冲突持续引发第二轮物价薪资效应及通胀预期脱锚,将强力收紧政策。

(二)国内经济动态

1、宏观经济

GDP与消费:一季度我国GDP为33.42万亿元,同比增长5.0%,环比上年提速0.5个百分点。居民人均消费支出名义增长3.6%,实际增长2.6%。内需贡献率达84.7%,消费品进口增长5.4%,服务消费潜力释放。

金融数据:3月M2同比增8.5%,M1同比增5.1%。一季度社融增量14.83万亿元(同比少增3545亿元),人民币贷款增加8.6万亿元。其中企事业贷款增8.6万亿元,住户贷款增2967亿元。

2、流动性与政策

央行操作:4月15日开展5000亿元6个月期买断式逆回购,净回笼1000亿元;全月合计净回笼4000亿元,反映当前资金面宽松。

国开行:一季度发放绿色贷款超1500亿元,支持绿色基建、能源及储能技术。1月向光大环境发放4.9亿元境外人民币可持续发展挂钩贷款。

3、行业动态

汽车:3月经销商库存系数1.76,环比降9.7%,同比升12.8%。月末库存总量约290万辆。

房地产:一季度,全国固定资产投资同比增长1.7%,房地产开发投资下滑11.2%。4月以来,无锡、宜昌、汕尾等五地推出购房补贴、贷款贴息及退税优惠,降低购房门槛,支持刚性和改善性需求。

三、【供需动态】:

(一)供应端:海外矿端扰动持续,冶炼利润承压,库存延续去化

1、全球铜矿供应持续偏紧,智利Codelco、Spence铜矿罢工延续,全球铜矿供应增速不足1%;铜精矿加工费(TC)跌至历史低位,原料紧缺挤压冶炼利润。4月国内炼厂集中检修,预计影响45万吨精炼铜产量,叠加原料不足,供应收缩预期强化。虽进口铜集中到港,但难改整体偏紧格局。

2、智利铜业委员会数据显示,2月智利国家铜业公司铜产量同比降9.8%,必和必拓埃斯孔迪达矿同比降7.4%,反映智利铜矿业面临矿石品位下降、成本上升及老旧矿山维护困难等挑战;嘉能可与英美资源联合运营的科拉华西铜矿2月产量同比增56.5%,部分抵消其他矿山减产影响,凸显智利铜矿业内部分化。

3、印尼自由港目标今年生产11亿磅阴极铜。副产物硫酸价格走高,国内铜冶炼利润好转,精炼铜产量创新高。但中国5月起或停止出口硫酸的消息引发冶炼端恐慌,硫酸短缺或迫使冶炼厂减产。刚果(金)湿法铜冶炼依赖中东硫磺进口,霍尔木兹海峡关闭致其供应扰动升温。二季度为国内铜冶炼集中检修季,河南、浙江等多地炼厂检修,周期半个月至一个月。主要炼厂决定不发布加工费预期,显示对过低加工费接受度有限。库存数据显示,截至4月17日当周,国内库存降至24.04万吨,为两个半月低点,去库拐点基本确立。

(二)需求端:新能源领域发力,传统领域复苏,下游采购谨慎

1、新能源领域:山西“十五五”规划拟2030年新增风光装机1亿千瓦,推进大型风光基地及分布式新能源建设。

3月国内动力电池装车量环比增114.9%,磷酸铁锂电池占比81%;深圳投运粤港澳大湾区最大车网互动超充示范站,展现多项全国首创技术。证监会深化创业板改革,支持新兴产业企业上市。一季度中国储能电池出货量同比增115%,全球同比增117%。

国家电网“十五五”开局,一季度固定资产投资同比增37%,配电网投资占比55%;南方电网投资同比增50%,投资落地加快预示二季度用铜需求改善。AI赋能电力交易成趋势,海量数据挖掘构筑竞争壁垒。全球存储芯片涨价传导至消费电子终端,企业调整结构、拓展新赛道。

3月新能源汽车产量同比增1.2%,1-3月累计同比降6.3%;4月上旬新能源零售同比降11%,渗透率59.5%。算力需求爆发,阿里云、Anthropic等涨价,OpenRouter周度Token消耗量同比增7-8倍,国产大模型成主驱力。

2、传统领域,高盛预计上海、深圳楼市年底触底,2025年底至2028年底房价或涨15%。一季度上海办公楼净吸纳量环比增26%,成本驱动型搬迁为主。西安3月二手房价止跌,成交量创近三年新高,置换链条重启。此外,国内一季度财政政策发力,房地产相关专项债同比大增,城市更新专项债发行达去年全年1/3,后续政策有望完善。

3、现货方面,3月未锻轧铜及铜材进口同比降14.2%,铜矿砂进口同比增6.6%,反映国内金属需求前景并未完全明朗化;本周铜价重心上移显著,加上处在交割换月周,下游刚需补库为主,持货商挺价惜售;现货市场交投氛围差强人意,下游畏高观望,消费下滑令升水承压。

四、长江视点

本周,沪期铜 05 合约强势上扬,周涨幅超 3%,环比涨幅 3.92%。在伊朗局势紧张态势未消之际,美元指数持续走低,且美伊和平谈判或重启的消息传来,投资者对铜价重返高位预期升温,市场情绪由恐慌套现迅速转向冲突缓和的乐观预期,为期铜提供重要支撑。从盘面看,本周走势并非单纯短期反弹,而是凸显了全球地缘政治、经济政策与大宗商品市场间的紧密联动。

(一)宏观市场

1、地缘政治:持续六周的中东冲突进入危急时刻,特朗普宣布同意与伊朗达成两周临时停火协议,为军事对抗按下暂停键,也为后续伊斯兰堡正式谈判创造缓冲空间。不过中东局势仍处在“紧张与缓和并存”的局面,美国对伊朗港口实施封锁增加霍尔木兹海峡不确定性,但副总统万斯透露谈判有进展,特朗普称伊朗有达成协议意愿,市场风险偏好边际修复,国际油价高位回落缓解通胀压力。

2、经济数据和货币政策:美国3月PPI环比涨0.5%,低于预期的1.1%,同比涨4.0%,服务业成本持平的积极信号让整体数据温和,推动美元延续跌势,市场对美联储政策预期生变。不过3月CPI环比涨0.9%,为2022年6月以来最大涨幅,进一步降低今年降息可能性,交易员预计今年美联储仅降息一次概率为33%。

3、中国稳经济:国内3月末M2同比增8.5%,M1同比增5.1%,流动性平稳。4月初以来流动性偏松,央行6个月期买断式逆回购缩量续作;一季度社会融资规模增量近15万亿元,国开行发放超1500亿元绿色贷款,支持绿色发展与能源安全。4月16日统计局数据显示,四大一线城市房价率先全面反弹,打破下行格局,成为楼市企稳回升风向标,也给市场带来强心剂,进一步推动铜价走高。

(二)基本面分析

1、供应端:海外中断矿山复产缓慢,且开采成本居高不下加上铜矿品位明显下降,同时海外主要铜矿商接连公布铜矿产量下降并同时下调今年产量增量预期;而国内铜精矿现货加工费继续下滑至历史冰值,矿紧格局进一步凸显。另外,中国于本周宣布禁止硫酸出口引发海外湿法冶炼原料担忧,供应端支撑渐强。

2、库存端:LME铜库存增增不休,截止4月17日伦铜库存已增至40万吨附近创下自2013年12月以来新高对铜价构成压制;不过国内社库继续去化,截至4月16日,国内市场电解铜现货库存降至30.57万吨,主因国产铜到货较少。而上期所周度库存已降至24.04万吨,并刷新两个半月低点,为沪期铜价格构成一定支撑。

3、需求端:“银四”旺季已然开启,精铜杆企业开工率突破 80%。新兴领域中,光伏与 AI 算力中心对铜的需求极为旺盛,电网投资也推动线缆订单不断增长。另外,3 月新能源汽车产销分别达 123.1 万辆和 125.2 万辆,销量同比增长 1.2%,新车销量占比达 43.2%,持续为汽车用铜消费前景提供有力支撑。反观现货市场,表现相对低迷,买卖双方交投氛围平淡。下游因铜价处于高位,采购较为谨慎,但刚需支撑作用明显,国产货源到货量少,库存持续去化,两个月累计去库超 21 万吨,全球显性库存处于偏低水平。不过,铜价上涨致使下游接货意愿降低,进口铜到货量有所增加,但库存整体仍呈下降态势。

总结,美伊重启停火谈判提振市场情绪,削弱美元避险支撑,软化高通胀担忧。美联储多位官员趋向维持利率不变,个别官员称必要时可加息,市场解读中性。中国一季度经济数据开局良好,叠加供应端收缩预期增强、库存大幅去化,新兴领域崛起为铜带来消费支撑;但现货实际消费弱,资金对伊朗局势谨慎,压制铜价上行空间。

五、【后市展望】

铜价凌虚破阻关,地缘霾散碧空宽。美元折戟风云变,矿脉趋紧势未阑。新域争辉添绮梦,现消偏弱惹愁叹。联储迷雾遮前路,且待晴光映市峦。

综合来看,美伊重启和平谈判提振市场乐观情绪,并缓解金属价格因能源成本飙升和经济增长放缓的部分压力,但价格仍高度受新闻事件左右。美国通胀温和,PPI 低于预期,缓解加息预期,美元、美债收益率回落,增强铜吸引力。基本面,中东冲突推高铜生产成本,北京禁止硫酸出口或致中国铜冶炼减产。铜价大涨使下游谨慎,仅刚需补库,成交量明显收缩,现货升水持续承压;后市交易预计仍以宏观情绪主导,基本面辅助。

下周(4月20-24日)价格区间预测

沪铜05合约:95,000-105,000元/吨

沪铜06合约:96,000-106,000元/吨

LME三个月期铜:12,300-14,000美元/吨

操作建议

当前铜市供求基本面扎实,再次恢复单边涨势概率增大,逢调整持多。

(免责声明:本铜周评基于长江有色金属网数据及期盘进行梳理分析,不构成操盘指引。投资有风险,谨慎操作。)ccmn.cn