周度总结:本周(5月6日-5月8日)铝价上演典型的“宏观叙事”与“基本面现实”的剧烈博弈。美伊局势的“战-和”反复切换,导致价格在周初大幅回撤后于周末企稳;但国内近150万吨的高位库存犹如“铁顶”,死死压制了反弹空间。全周长江现货A00铝均价报24266.67元/吨,环比下跌1.10%,呈现“高位重挫、震荡筑底”的弱势格局。

一、走势图:

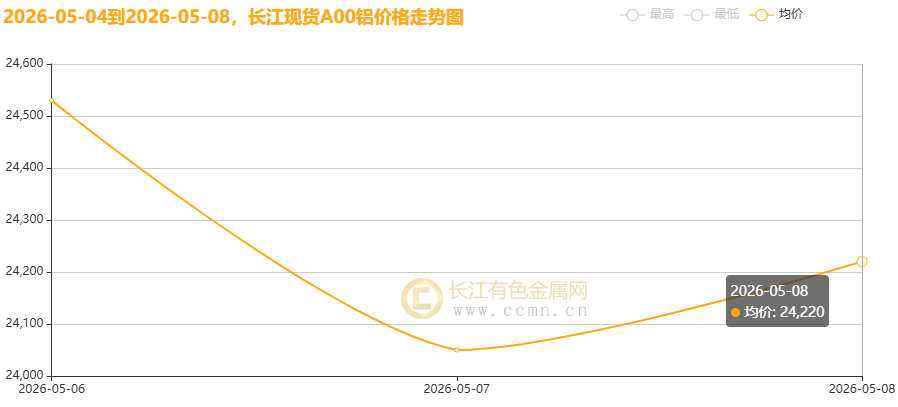

▲CCMN长江现货A00铝锭价格周度走势图

5月8日当周,国内现货铝锭价格高位重挫。长江有色金属网数据显示,长江现货A00均价报24266.67元/吨,日均下跌56.67元/吨;环比4月30日当周均价24537.5元/吨下跌1.10%。

数据清晰显示,节后首周市场并未延续强势,反而进入获利回吐阶段。周初受“霍尔木兹海峡可能重开”的乐观预期影响,此前因断供恐慌注入的地缘风险溢价被快速挤出,价格一度探至24160元/吨附近。

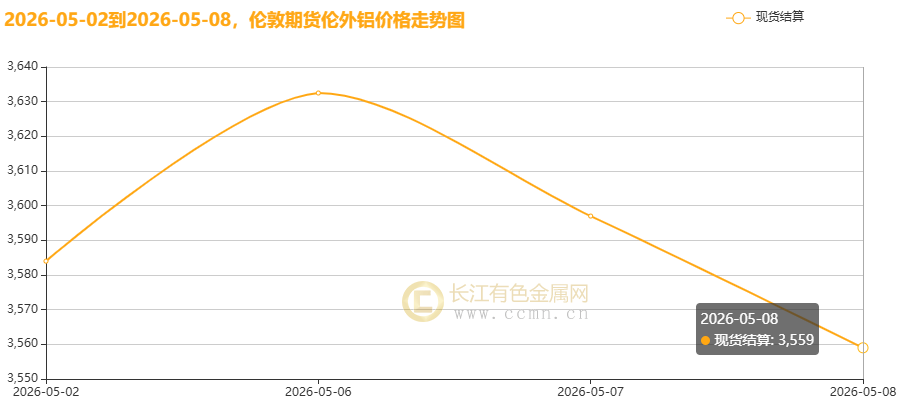

▲CCMN伦铝期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铝前四个交易日均价报3534美元/吨,日均下跌4.65美元/吨;环比上周均价3548.75美元/吨下跌0.42%。

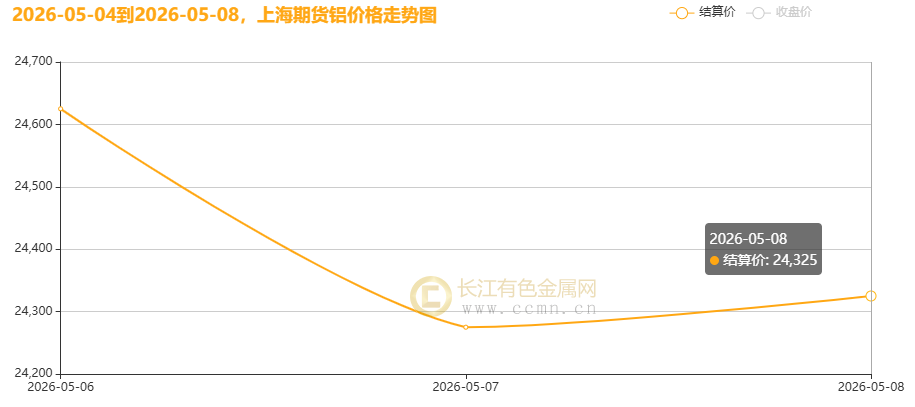

▲CCMN沪铝期货价格周度走势图

CCMN数据显示,沪期货铝当前月周均价报24408.33元/吨,日均上涨21.67元/吨,周线下跌1.34%;环比上周均价24588.75元/吨下跌0.73%。

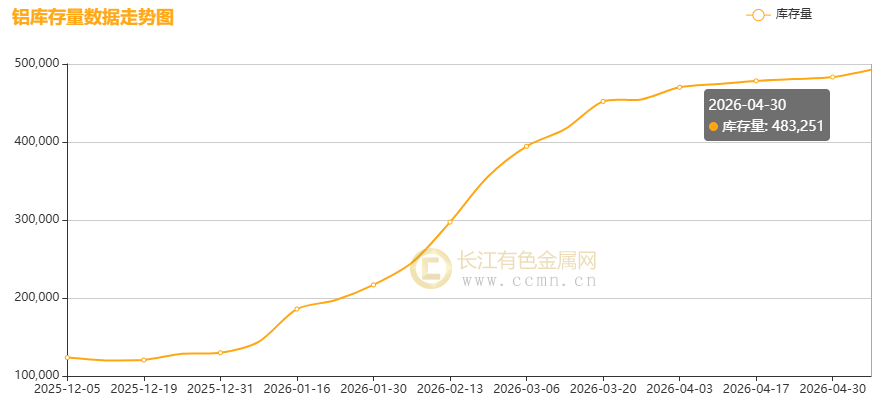

▲CCMN沪铝社库周度走势图

CCMN数据显示,沪铝社会库存连续20周累积;截至当周(5月8日)增加9,477吨至492,728吨,环比上周涨1.96%,刷新自2020年4月10日(511,252吨)以来新高,对铝价形成较强的上行压力。

二、宏观驱动力:美伊“罗生门”与美联储“鹰影”

1. 地缘局势的“一日游”行情

本周市场情绪完全被霍尔木兹海峡的消息面牵引,节奏极快:

周初利空(跌):美媒释放“接近达成谅解备忘录”信号,市场交易“航运恢复、中东产能回归”,铝价应声大跌。

周末利多(稳):5月7日-8日,特朗普宣称美军驱逐舰在遭受攻击下穿越海峡并击落伊朗导弹,且伊朗指责美媒散布假消息操纵市场。局势再度紧张,避险溢价部分回归,支撑铝价在24100元/吨一线止跌企稳。

2. 宏观政策:降息预期进一步退潮

美联储的政策路径愈发扑朔迷离。尽管新任主席倾向于降息,但联邦公开市场委员会内部对降息的分歧创下近34年新高,甚至有官员提出加息的可能性。本周公布的美国初请失业金人数(20万人)低于预期,ADP就业数据也表现强劲,进一步强化了劳动力市场的韧性,使得市场对美联储年内降息的预期降温,叠加波士顿联储主席柯林斯“不排除加息”的鹰派言论,令市场对美联储“higher for longer”的预期强化。美元虽因避险震荡,但高利率环境对金属的金融属性构成长期压制。市场正屏息等待周五的非农就业数据,以寻找更明确的政策线索。

三、基本面拆解:供应刚性遇上边际走弱的需求

1. 供应端:想跌,但成本不让跌太深

国内:电解铝运行产能稳中有增,3月产量达383万吨(同比+3.15%),供应弹性充足。

成本支撑:几内亚铝土矿进口占比突破80%,且海运费上涨推高了氧化铝成本。当前吨铝成本线约在22000-23000元/吨区间,这意味着24000元/吨的价格已接近部分高成本企业的盈亏边缘,提供了较强的底部支撑。

2. 需求端:传统淡季特征显现

建筑/汽车拖累:1-3月房屋新开工面积同比下降20.3%,汽车产销同比下滑约6%,传统用铝大户需求疲软。

仅存亮点:光伏、AI储能及电网投资(1-2月同比+32.35%)维持刚性,但这部分增量难以完全对冲地产链的下滑。下游加工企业开工率出现分化,整体备货意愿偏谨慎。

3、库存数据“外紧内松”

国内(利空):截至5月8日,上期所库存数据已连续20周累积至49.27万吨,刷新于六年高位,同比2025年同期大涨190.41%,高库存直接导致现货维持贴水(约c130-c90),持货商出货意愿强烈,压制价格上行。

海外(支撑):LME库存持续去化,截至5月8日降至35.57万吨左右,创近十个月新低。这种“外强内弱”的劈叉,限制了沪铝的深跌空间,但难以独自拉动大涨

四、后市展望与策略

综上分析,当前铝价正处于“强预期”与“弱现实”的夹缝中。地缘政治的不确定性为铝价提供了下方缓冲,而国内高库存和需求疲软则限制了上方空间。预计短期内铝价将继续维持高位震荡格局,难以形成单边趋势。

短期判断(5月11日至15日):区间震荡,上有顶下有底。

上方压力:24800-25000元/吨。没有实质性的大规模去库(库存需降至130万吨以下)或中东产能永久性关闭,价格难以突破此区间。

下方支撑:23800-24000元/吨。由成本支撑和逢低补库需求构筑。

操作上,建议投资者保持谨慎,重点关注两大变量:一是美伊局势的最新进展,任何关于停火或冲突升级的消息都将引发价格的剧烈波动;二是周五即将公布的美国4月非农就业数据,这将是决定美联储政策预期和美元走势的关键,进而直接影响铝价的短期方向。在宏观迷雾散去前,区间操作或为更稳妥的策略。

盘面交易:在24000-24800元/吨区间内高抛低吸,重点关注下周美国非农数据及国内社库是否出现拐点。若跌破23800元/吨,可视为技术性破位,下方看至成本线附近。

免责声明:本篇铝价周度分析基于期货盘面复盘,长江现货A00铝锭周度价格走势进行整理分析,观点仅供参考,市场有风险,谨慎交投。长江有色金属网