本月国内现货镍价走势

▲CCMN现货镍本月走势图

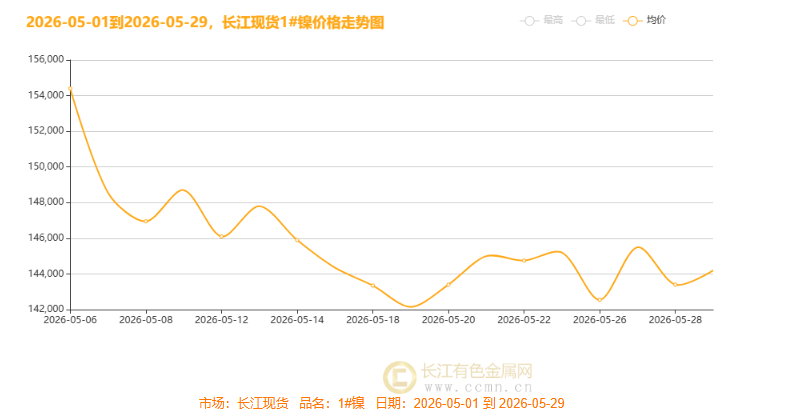

2026 年 5 月,长江现货 1# 镍市场上演了一场惊心动魄的 “过山车” 行情。月初镍价尚在 15 万元 / 吨上方高位运行,随后便开启一轮单边下行,虽月中、月末出现阶段性反弹,但整体重心持续下移,最终在 14.4 万元 / 吨附近企稳。截至 5 月 29 日,长江现货 1# 镍均价报 144200 元 / 吨,月度总均价报145680元/吨,环比下跌337.78元,月内整体呈现 “先断崖下跌、后低位震荡” 的走势。

影响本月镍价走势的主要因素回顾:

月初(5.1-5.8):高位破位,快速下跌

本月上旬长江现货镍价冲高后急速走弱,受五一假期影响国内市场休市5 月 6 日复市后均价触及 154400 元 / 吨月度高点,次日便迎来大幅跳水,单日跌幅显著,至 5 月 8 日价格回落至均价报 146950 元 / 吨。宏观端美伊局势紧张叠加美联储释放鹰派信号,降息预期延后推动美元走强,直接压制镍价估值;基本面方面,市场高位获利盘集中离场,下游采购跟进乏力,即便印尼镍矿配额缩减引发供给担忧,也未能扭转短期跌势。

月中(5.11-5.20):震荡下行,重心持续下移

中旬镍价陷入震荡磨底行情,短暂反弹后继续下探,5 月 19 日跌至均价报 142150 元 / 吨,创下全月最低价。美国通胀数据超出预期,美债收益率大幅走高,美元指数同步冲高,叠加美联储表态维持高利率,市场整体风险偏好走弱。与此同时,印尼湿法项目减产效应尚未充分传导,国内不锈钢、新能源终端需求放缓,冶炼厂采购意愿低迷,供需偏弱格局持续拖累镍价运行。

月尾(5.21-5.29):低位企稳,小幅震荡回升

下旬镍价跌势止步,围绕 142000-145500 元 / 吨区间窄幅运行,未再刷新低点,月末小幅回升至 144200 元 / 吨,下跌动能基本消退。美伊谈判取得进展令地缘避险情绪降温,美元小幅回调,叠加美股走强带动全球风险偏好修复,资金逐步回流商品市场。此外,市场逐步消化印尼供给收缩预期,叠加低价吸引抄底资金入场、下游刚需补货增加,成本与需求形成支撑,筑牢镍价底部。

镍供需及产业链现状

2026 年 5 月镍系原料整体供应趋紧,成为影响现货镍价的核心因素。印尼红土镍矿年度出口配额大幅缩减,叠加全域硫磺短缺,HPAL 湿法项目集中减产,红土镍矿、氢氧化镍钴(MHP)、高冰镍产量同步下滑。全球硫化镍矿产能小幅收缩,逐步成为原料补充渠道。再生镍回收量有所提升,对原生镍形成替代。需求端不锈钢用料保持稳定,新能源领域需求稳步增长。原料供给收紧推升各品类报价,上游成本重心上移,持续挤压中下游冶炼、加工企业利润,也为镍价形成刚性成本支撑。

地缘冲击:霍尔木兹海峡局势反复,对镍价影响几何?

5 月霍尔木兹海峡局势成为影响大宗商品市场的重要变量:

月初美伊冲突升级,海峡航运受阻风险升温,油价大幅上涨,市场避险情绪推动镍价出现阶段性反弹;

月中双方谈判取得进展,海峡通行恢复,油价回落,镍价随之承压;

月末谈判再度陷入僵局,局势反复拉扯,镍价跟随油价波动加剧。

整体来看,霍尔木兹海峡局势对镍价的直接影响有限,更多是通过油价波动传导市场情绪,加剧镍价的短期波动,并未改变镍价的中长期供需格局。

政策突袭:三重限制重塑全球镍版图

印尼 5 月政策组合拳密集落地,每一拳都直击产业链要害:

配额 "腰斩式" 缩减:5 月 4 日,能源部发布 RKAB 计划,镍矿年度开采配额从 3.79 亿吨砍至 2.6-2.7 亿吨,降幅超 30%,全球最大镍矿韦达湾配额更是暴减 71.4%,直接切断上游供应源头。

出口管控全面收紧:5 月 20 日,总统宣布成立自然资源出口机构 (SDA),高镍铁纳入强制管控,镍生铁 (NPI) 暂获豁免至 8 月 31 日,9 月起或全面监管,贸易渠道被强行收窄。

计价规则颠覆性改革:4 月 15 日起实施的新 HPM 机制将钴、铁等伴生金属纳入计价,1.6% 品位镍矿修正系数从 17% 飙升至 30%,湿法矿成本跳涨,全链条成本压力陡增。

国际层面同步异动:5 月 26 日印尼与菲律宾启动 "镍走廊" 合作,津巴布韦将镍列为 "关键矿产" 强制管控,全球镍资源格局加速重构。

总结:印尼 5 月三重镍政策突袭:配额大砍 30%、出口管控收紧、计价改革抬升湿法成本,叠加国际镍资源管控联动,强化上游供应收缩预期、抬升全链成本底部支撑。但月初宏观偏空、下游需求偏弱、资金获利了结,政策利好短期未兑现强涨,仅托底镍价、限制深跌空间、月末企稳反弹,整体呈宏观利空与政策成本支撑博弈格局。

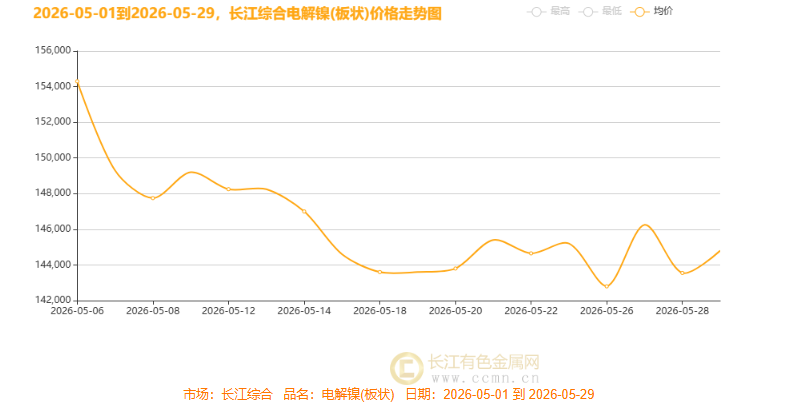

5月电解镍(板块)整体走势趋势

2026 年 5 月 1 日 - 29 日,长江综合电解镍价格整体呈冲高回落、震荡下行趋势,月初从高位快速下探,月中低位盘整,月末小幅反弹,月均价承压下行,本月度总均价报146238.89元/吨,环比下跌366.67元。核心影响因素为:供应端主国产能释放,供给宽松;需求端新能源下游需求阶段性疲软;叠加宏观政策预期扰动与市场情绪波动,加剧价格区间震荡。

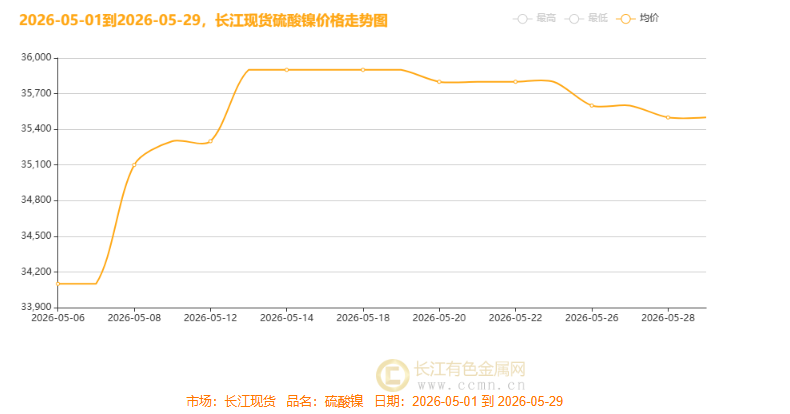

5月整体硫酸镍价格整体走势趋势

本月长江现货硫酸镍价格呈先扬后抑、重心上移走势:月初低位企稳后快速冲高,中旬高位横盘,下旬随电解镍走弱震荡回落,月均价较前期抬升,本月度总均价报35488.89元/吨,环比上涨94.44元。核心影响因素:前期动力电池企业补库带动需求回暖,叠加供应端增量有限支撑价格;下旬电解镍价格回落,叠加市场情绪降温,硫酸镍随成本端走弱承压回调。

5月整体电池级硫酸镍价格整体走势趋势

本月长江综合电池级硫酸镍累积月度总均价报34202.78 元 / 吨,整体呈 “先稳后跌、触底回升” 的窄幅波动走势。上旬价格持稳于 34400 元 / 吨,中旬随电解镍价格下行承压回落,下旬跌至低位后小幅反弹。核心影响因素:成本端电解镍走弱形成拖累,需求端动力电池企业采购节奏放缓,叠加市场供需博弈加剧,缺乏明确趋势性指引,价格整体呈区间震荡特征。

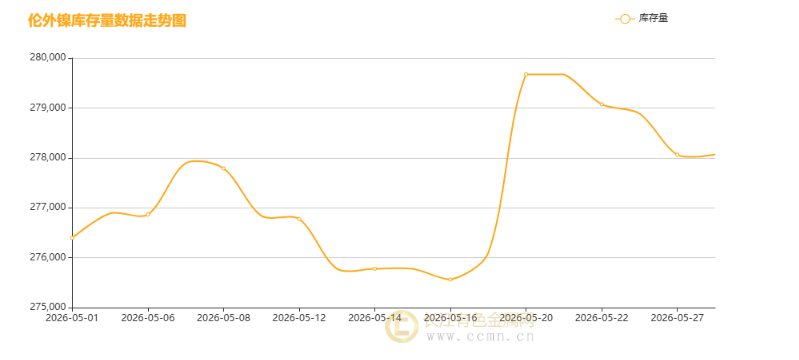

▲ CCMN伦镍本周库存走势图

本月伦外镍库存整体呈 “震荡攀升后冲高回落” 的宽幅波动走势,期初低位震荡,中旬快速冲高至阶段高位,月末持续回落,月内库存重心抬升,期初约 27.64 万吨,月末降至 27.69 万吨附近,峰值近 27.97 万吨。核心影响因素:海外镍锭进口到货节奏加快、LME 仓单注册阶段性增加推升库存;月末仓单注销增多、交投变化带动库存回落,反映全球镍现货供需与交割博弈变化。

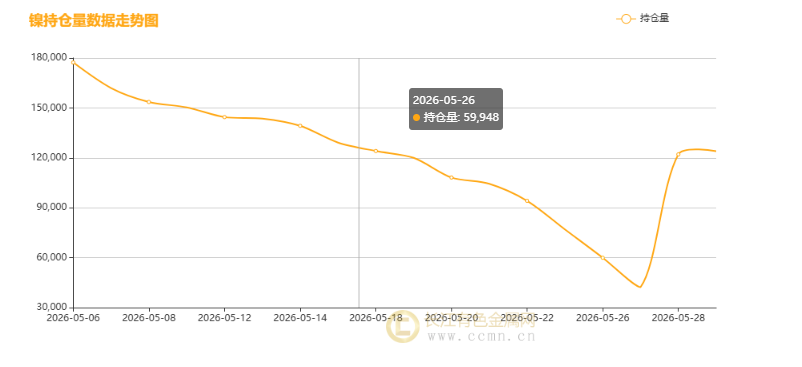

本月镍持仓量整体呈 “单边下行后月末快速反弹” 的 V 型走势。月初持仓量处于高位,随电解镍价格持续走弱,市场资金主动减仓离场,持仓量大幅回落至低位;月末价格触底企稳,叠加短期市场情绪修复,多头资金集中回流进场,推动持仓量快速反弹回升。这一波动反映了市场对镍价走势的分歧加剧,前期空头主导、后期资金博弈升温,也放大了价格的区间震荡特征。

五月收官硝烟未散,六月启幕博弈升级—2026 年镍价走势复盘与前瞻

纵观五月,全球镍市在宏观波动与产业变革交织中走出高位震荡格局,印尼政策收紧与硫危机形成强支撑,而高库存与需求淡季则持续压制上行空间。随着端午节备货窗口临近,6 月市场将迎来新的博弈节点,宏观面、产业政策与供需格局的多重变量将共同塑造镍价走势。

展望6 月初美联储纪要、美国 PCE 数据等宏观事件将主导短期情绪,中旬端午备货窗口开启,叠加印尼政策落地与减产发酵,镍价或迎边际变化。预计长江现货1#镍波动区间为14.3-15.9 万元 / 吨,伦镍波动区间 18500-19500 美元 / 吨,建议轻仓区间操作,重点跟踪库存与政策信号,端午前轻仓布局,风控优先。

本观点仅供参考,不做操盘指引(长江有色金属网 www.ccmn.cn服务电话0592-5668838)