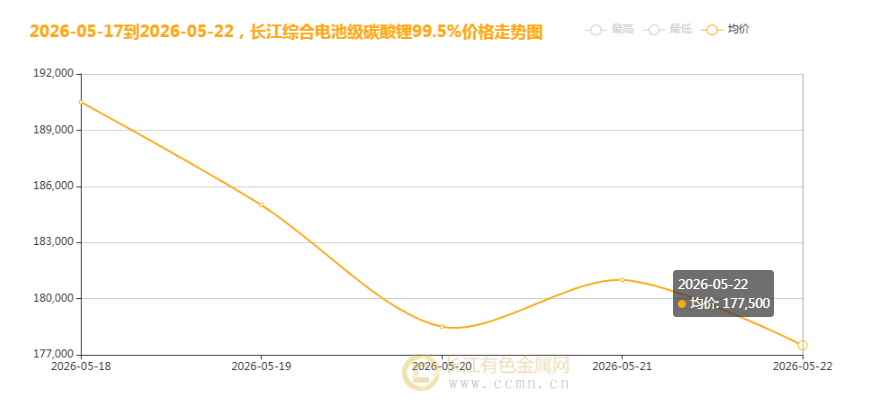

长江有色金属网数据显示,2026 年 5 月 22 日,长江综合电池级碳酸锂(99.5%)均价报 177500 元 / 吨,较上一交易日大跌 3500 元,本周累计跌幅达 14500 元;工业级碳酸锂(99.2%)同步下行,均价 174500 元 / 吨,周跌幅同样 14500 元。期货方面,今日碳酸锂小幅反弹,主力合约收涨 1.61% 至 184460 元 / 吨,但周线仍收跌 2.3%。本轮价格重心下移,核心是此前支撑锂价的 “阶段性供需错配” 逻辑松动,市场提前博弈三季度供给集中释放预期,高位震荡成为当前主旋律。

宏观面:商品情绪转弱,高价抑制需求预期

宏观层面,近期大宗商品整体情绪走弱,美债收益率上行压制风险资产估值,工业金属板块普遍承压,碳酸锂高位回调符合宏观环境趋势。同时,市场对全球经济复苏节奏的担忧再起,新能源车、储能等终端行业的增长预期边际降温,高价锂盐对下游需求的抑制效应开始显现。

此前锂价快速冲高至 20 万元 / 吨附近,下游电池厂、正极材料企业对高价接受度显著下降,采购趋于谨慎,按需拿货为主,恐慌性备货情绪消退,形成 “高价 — 需求走弱 — 价格回落” 的负反馈,进一步加剧现货价格下行压力。此外,国内稳增长政策对锂电产业链的传导效应放缓,终端订单增速不及预期,也从需求端拖累锂价走势。

供给端:海外矿山重启 + 发运恢复,三季度增量预期强烈

供给端的预期逆转是此轮锂价下跌的核心驱动力。此前支撑锂价上涨的关键 ——“矿端供应偏紧” 格局正在边际改善。澳洲方面,随着锂价回升至高位,多家停产矿山宣布重启,Mineral Resources 重启 Bald Hill 锂矿(年产能 16.5 万吨),Core Lithium 恢复 Finniss 项目产能,澳洲锂矿供应弹性显著恢复。同时,澳洲锂精矿发运逐步企稳,柴油短缺影响缓解,后续到港量有望增加。

非洲锂矿发运恢复,供应扰动减弱。津巴布韦此前的锂精矿出口禁令已调整为配额制,中资企业获批出口配额,海运周期后预计 7 月起批量到港。马里等产区武装冲突影响有限,公路运输逐步恢复,非洲锂资源供应稳定性提升。国内方面,江西宜春锂云母矿停产换证影响仍在,但难以对冲海外供应恢复带来的预期冲击,市场焦点已转向三季度全球产能集中释放。

需求端:旺季需求稳健,但高价抑制采购节奏

需求端整体保持稳健,新能源车与储能电池需求持续释放,但高价锂盐下下游采购节奏放缓。一季度国内新能源车渗透率超 60%,储能电池销量同比增长超 110%,锂电产业链排产维持高位,对碳酸锂的刚性需求仍在。行业龙头企业订单饱满,海辰储能等头部企业产能已被锁定至 2027 年,需求端基本面未发生根本性恶化。

但在锂价高位背景下,下游成本压力陡增,电池厂通过长协锁价、减少现货采购等方式控制成本,现货市场询盘活跃度下降,成交偏淡。同时,磷酸铁锂路线占比提升,单位电池锂消耗量低于三元路线,一定程度上降低了锂盐需求增速,形成结构性需求放缓。

龙头企业动态:长协稳价,市场博弈加剧

行业龙头企业动作分化,加剧市场博弈。赣锋锂业、天齐锂业等头部企业一季度业绩爆发,净利润同比分别增长 616%、1699%,但近期股价随锂价回调走弱,反映市场对后续锂价走势的分歧。龙头企业长协订单占比高,采用 “成本 + 加工费” 模式,价格相对稳定,而散单市场随行就市,价格弹性更大,成为此轮现货下跌的主要区域。同时,部分企业加大现货出货力度,缓解库存压力,进一步压低现货价格。

后市展望:短期震荡寻底,中期看供给落地节奏

短期来看,碳酸锂价格仍存下行压力。三季度供给集中释放预期持续发酵,澳洲、非洲增量逐步落地,供需宽松格局将进一步显现;下游高价抵触情绪难消,采购意愿偏弱,现货价格或继续震荡寻底。但需关注二季度末矿端供应扰动、环保限产等突发因素,若供应端出现收缩,或对锂价形成阶段性支撑。

中期来看,碳酸锂价格将围绕供需平衡位震荡运行。随着新增产能逐步落地,市场从 “紧平衡” 向 “宽松” 过渡,价格中枢有望稳步下移;但新能源车、储能等新兴领域的长期需求增长确定性较强,将对锂价形成底部支撑,大幅深跌概率较小。后续重点关注澳洲矿山复产进度、非洲锂矿到港量及下游需求边际变化。

【文中数据来源网络,观点仅供参考,不做投资依据!】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn