本周国内现货镍价走势

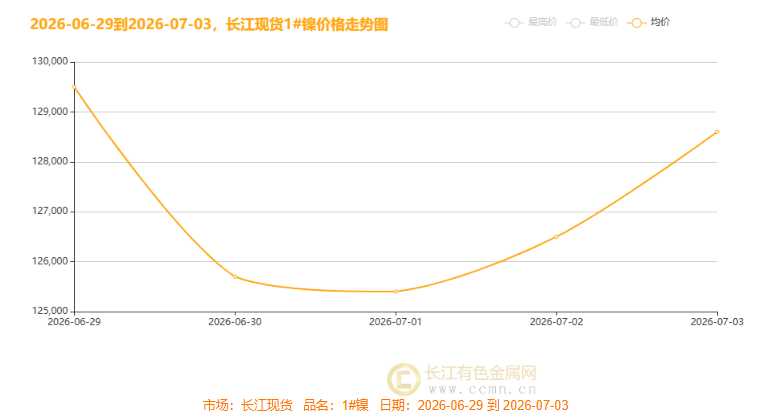

▲CCMN长江现货镍价整体走势趋势图

7 月首个交易周镍市突发三大重磅信号,刚收官的行情直接改写三季度交易逻辑。国际端,美国 6 月非农新增仅 5.7 万人,大幅不及预期半数,前两月数据合计下修 7.4 万,美联储加息预期一夜降温,美元指数高位跳水,有色板块迎来宏观喘息窗口;霍尔木兹海峡通航恢复,油价低位缓释通胀压力。国内 6 月制造业 PMI 重回扩张区间,稳增长预期托底工业金属需求。印尼 RKAB 镍矿配额扩容悬念未解,镍价止跌回升,本周长江现货1#镍走出先抑后扬的 V 型反转行情,周度均价 127140 元 / 吨,全周累计微涨 160 元 / 吨,美联储政策预期转向与美元指数波动是贯穿全周的核心宏观主线。下周美联储 6 月会议纪要、中美 6 月 CPI/PPI 重磅数据密集落地,叠加印尼配额审批进展持续发酵,镍价将迎来方向抉择。核心变量如何推演?波动区间多大?现货商、投资者分别该如何应对?

周初镍价高位快速跳水,均价从 6 月 29 日 129500 元 / 吨跌至 6 月 30 日 125700 元 / 吨,单日大跌 3800 元 / 吨。欧洲央行论坛美联储官员释放偏鹰信号,年内加息预期持续抬升,美元指数站稳 13 个月高位,强美元直接压制工业金属估值;叠加美伊地缘局势反复、美国经济韧性强化 “高利率更久” 逻辑,大宗商品整体承压,季末资金调仓进一步放大镍价跌幅。

周中镍价低位横盘筑底,7 月 1 日均价 125400 元 / 吨,日内微跌 300 元 / 吨。美伊多哈间接会谈传积极信号,油价回落削弱通胀支撑,但市场静待非农数据交投谨慎,美联储 9 月加息概率仍升至近 67%,美元延续偏强格局;国内稳增长政策托底需求,产业供需暂无明显矛盾,镍价上下空间受限,进入窄幅整理阶段。

周尾镍价开启修复性反弹,均价从 7 月 2 日 126500 元 / 吨升至 7 月 3 日 128600 元 / 吨,两日累涨 3200 元 / 吨。美国 6 月非农新增就业仅 5.7 万人,大幅不及市场预期,美联储加息概率快速下调,美元指数跳水至 100.6关口,市场风险偏好回暖;叠加国内半年末流动性充裕、扩内需政策持续发力,宏观压制全面缓解,镍价迎来估值修复,假期清淡交投下反弹动能稳步延续。

周内镍需求端现状

本周国内镍原材料需求端整体呈 “刚需托底、分域分化” 运行格局,夏季传统淡季特征逐步显现。作为镍最大需求端、占总需求约 66% 的不锈钢领域步入消费淡季,终端订单偏弱,钢厂对镍生铁(NPI)、高冰镍原料采购节奏放缓,以按需补库为主,刚需底盘仍存。动力电池领域对电池级硫酸镍、氢氧化镍钴(MHP)、镍豆需求保持韧性,新能源产业链排产维持高位,高镍化趋势持续拉动原料消耗。镍基合金领域对精炼镍需求平稳;电镀行业受夏季开工波动影响,电镀级硫酸镍、精炼镍(纯镍 / 镍板)需求略有走弱,全周需求整体窄幅承压运行。

周度镍供应端现状

本周正值夏季高温时段,全球镍原材料供应端呈现结构性分化格局。原生镍矿端,印尼 2026 年 RKAB 镍矿配额已批复 2.6 亿湿吨,6 月 30 日官方明确 7 月 1 日 - 31 日开放补充配额申报窗口,新增配额绑定本土冶炼产能,纯采矿企业获批难度大,红土镍矿供应整体受控,高品位矿资源持续萎缩。硫化镍矿全球储量有限,俄罗斯等主产区物流约束仍存,市场流通货源持续偏紧。

再生镍端供应稳步扩容,废旧动力电池回收端随三元电池退役潮释放提速,镍金属回收占比持续攀升;不锈钢废料回收受夏季下游淡季影响,市场到货量略有波动,但整体回收体系运转顺畅,成为原生镍供应的重要补充。夏季高温对矿山开采、港口疏运效率形成一定制约,叠加政策博弈,短期镍原料紧平衡预期仍存。

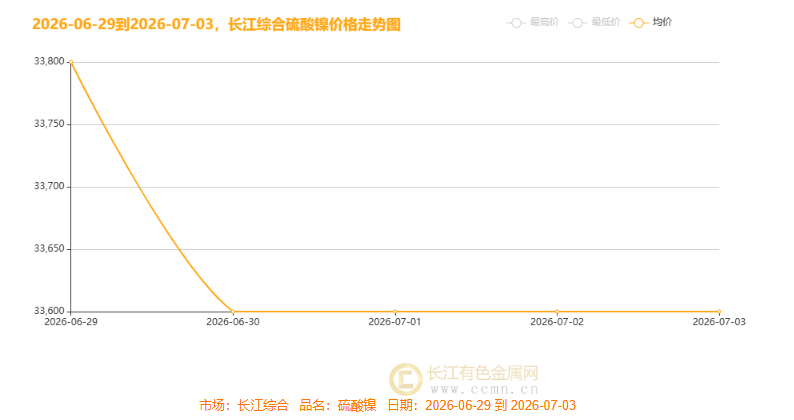

长江综合市场硫酸镍价格走势图

本周(2026 年 6 月 29 日至 7 月 3 日)长江综合硫酸镍价格呈先抑后稳运行态势。周初均价报 33800 元 / 吨,次日下跌 200 元 / 吨至 33600 元 / 吨,随后三个交易日持续横盘持平;周度累计均价 33640 元 / 吨,周环比小幅下跌 40 元 / 吨。 宏观面市场整体情绪偏谨慎,终端新能源消费复苏预期偏弱;基本面原料供应相对充裕,下游动力电池以刚需采购为主,追高意愿不足,供需弱平衡支撑价格窄幅企稳。

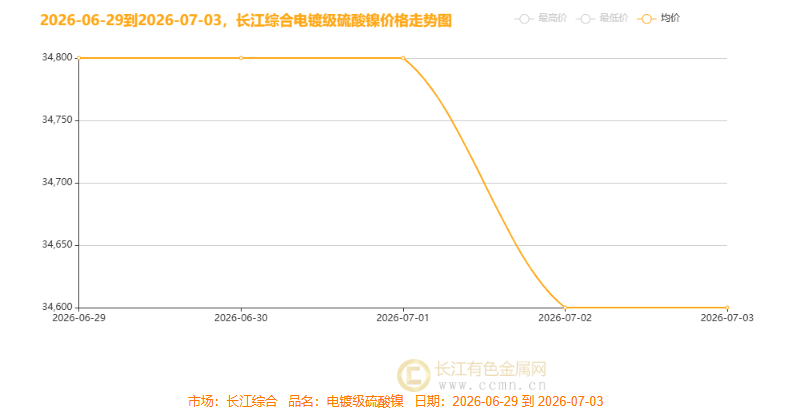

长江综合市场电镀级硫酸镍价格走势图

周内长江综合电镀级硫酸镍走出前稳后跌行情,周内整体均价 34720 元 / 吨,周度累计下跌 40 元 / 吨。6 月 29 日至 7 月 1 日均价持续稳守 34800 元 / 吨,7 月 2 日单日下挫 200 元 / 吨至 34600 元 / 吨,7 月 3 日维持低位横盘整理。宏观层面,美联储偏鹰信号释放叠加美元高位运行,压制基本金属整体估值;端午假期前后下游电镀企业主动降库、采购节奏收缩,宏观与节前需求形成双重利空。基本面上,上游镍矿及 MHP 中间品供给宽松,废镍回收产能释放带动货源充裕,下游电镀、电池行业处于夏季需求淡季,供需错配格局下价格承压走弱。

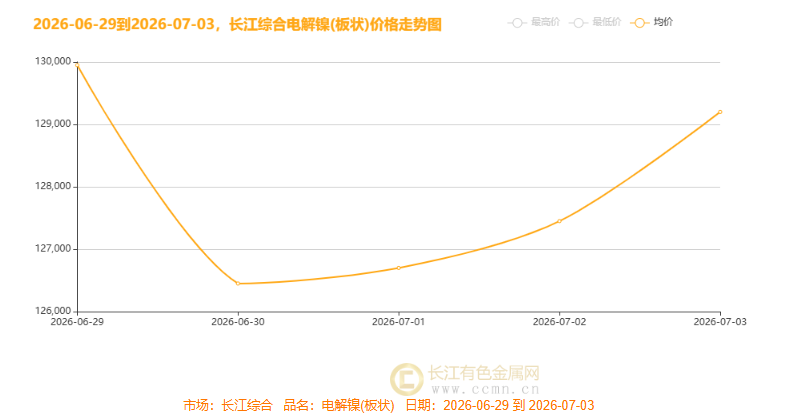

长江综合市场电解镍(板块)走势图

长江现货电解镍(板状)走出先抑后扬、触底回升行情,周度综合均价报 127950 元 / 吨,周内环比累计微涨 100 元 / 吨。周初价格高位回落,6 月 30 日单日下挫 3500 元触底至126450元/吨,随后连续三日反弹修复,7 月 3 日均价回升至 129200 元 / 吨。宏观面正值非农数据公布周,数据落地前美元高位震荡压制基本金属估值,谨慎情绪带动镍价回调;数据公布后市场预期消化,情绪回暖支撑价格反弹。基本面上现货流通资源偏紧,下游刚需补库释放形成支撑,但夏季淡季需求整体偏弱,制约反弹高度。

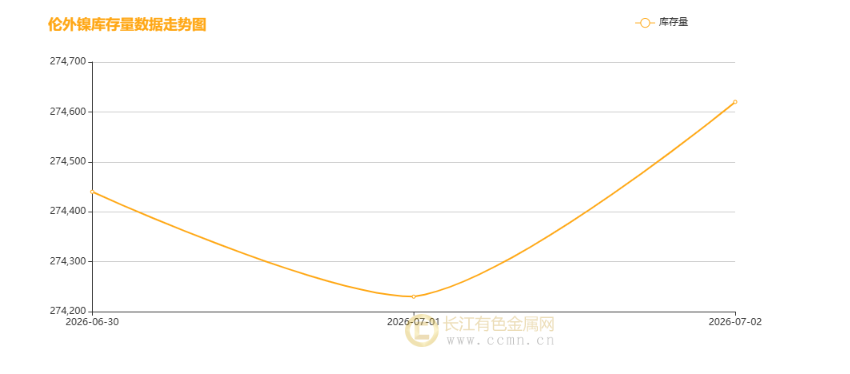

周内伦镍库存呈现先去库累库、高位持稳走势,周内库存中枢小幅抬升。周初库存微幅波动,7 月 1 日回落 210 吨触底至 274230 吨,7 月 2 日大幅累库 390 吨至 274620 吨,随后维持横盘整理。宏观面处于非农数据公布周,美联储偏鹰预期延续,美元高位运行压制金属交投情绪。基本面海外镍产能持续释放、到货增量明显,下游需求修复乏力,供需宽松格局下库存回补后维持高位盘整。

后市展望

鹰鸽交错美元摇,镍价周初破位消;PMI 回暖供需弈,政策拉锯待明昭。纵观全周,国际宏观鹰鸽博弈加剧,周初美联储鹰派表态推升加息预期,后半周 ADP、非农就业数据接连不及预期,美元指数高位回落;霍尔木兹海峡通航进一步恢复,沙特原油出口接近战前水平,布伦特原油收于 71.80 美元 / 桶,维持低位运行。国内 6 月制造业 PMI 回升至 50.3%,重返扩张区间,稳增长预期为工业金属需求托底。本周镍价先抑后扬,周初受印尼镍配额扩容传闻拖累大幅下挫,跌破 13 万元 / 吨关口,后半周借宏观利好止跌震荡,多空博弈持续升温。

展望 7 月 6 日至 10 日,国际核心聚焦美联储 6 月会议纪要、美国 6 月 PPI 及密歇根消费者信心指数,欧元区服务业 PMI、原油库存及官员讲话亦为关键观测点;国内锚点为 6 月 CPI、PPI 与财新服务业 PMI,稳增长政策落地节奏仍是主线。核心变量集中于货币政策走向、印尼 RKAB 配额审批、下游不锈钢需求修复及库存去化节奏。预计长江现货镍价波动区间 12.4 万 - 13.5万元 / 吨偏强运行,伦镍 1.60 万 - 1.69 万美元 / 吨,整体震荡筑底。操作上建议区间波段为主,严控仓位,待关键数据落地后顺势布局。

(注:本文为原创分析,核心观点基于公开信息及市场推导,本周度评论仅供参考,不做操盘指引)(长江有色金属网 www.ccmn.cn服务电话0592-5668838)

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn