周度概况:本周(1月5日 - 9日)铜价走势经历“过山车”行情。元旦假期后,市场多头热情高涨,资金涌入推动铜价强势上冲,于周三(1月7日)一举冲至105500元/吨的高位。随后受美国经济数据表现分化、美股涨势受阻及地缘风波引发市场不确定性等因素影响,再加上贵金属普跌致使工业品市场情绪降温,投资者纷纷选择获利了结,周四(1月8日)铜价大幅跳水,周五(1月9日)延续跌势。不过,从周线来看,铜价仍上涨2.21%,价格重心稳定在12.97万元/吨,凸显出铜价背后的牛市逻辑。

一、走势图:

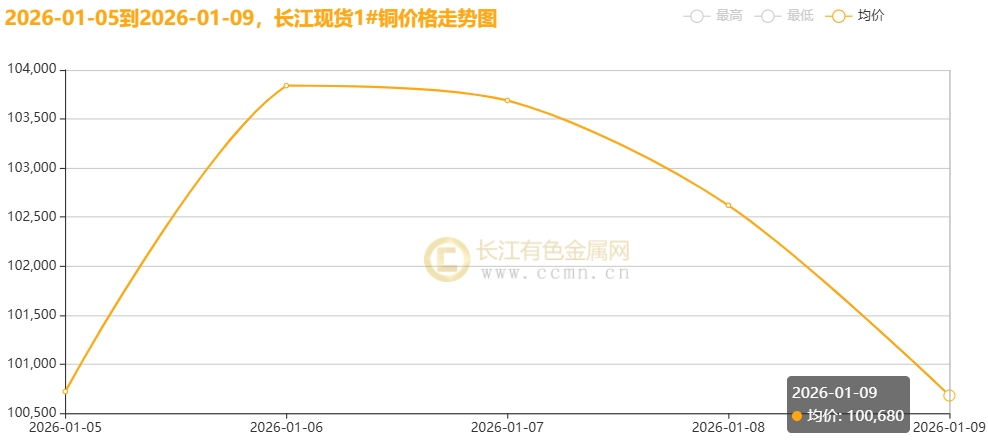

▲CCMN长江现货1#铜价格周度走势图

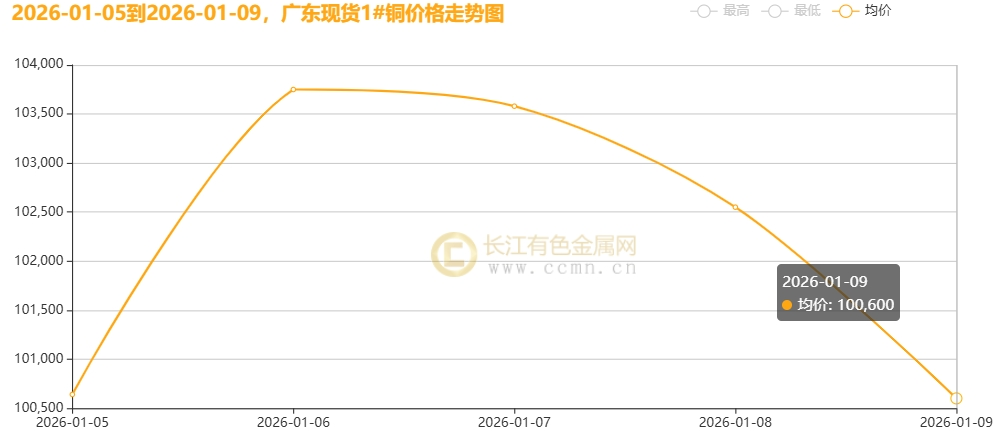

▲CCMN广东现货1#铜价格周度走势图

1月9日当周,国内现货铜价高位跳水。长江有色金属网数据显示,长江现货1#铜均价报102310元/吨,日均上涨252元/吨;环比上周均价99506.67元/吨上涨2.82%。广东现货1#铜均价报102224元/吨,日均上涨262元/吨,环比上周均价99390元/吨上涨2.85%。

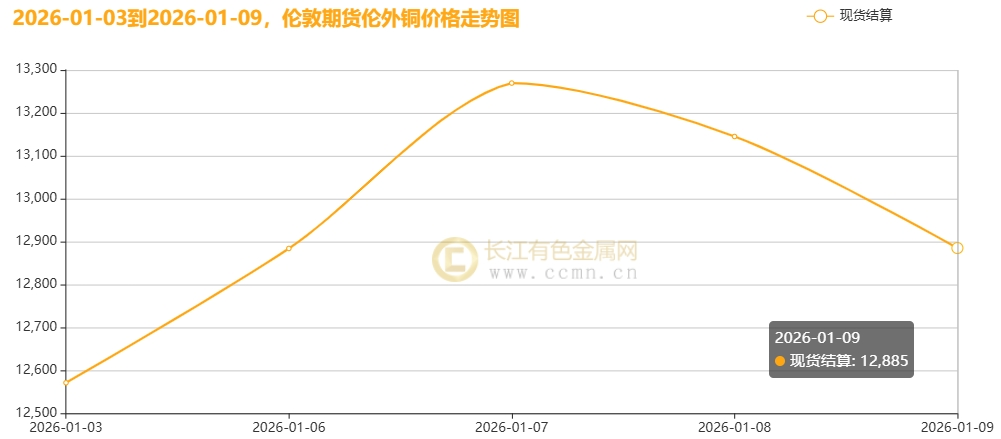

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报12977.75美元/吨,日均上涨60.25美元/吨;环比上周均价12455美元/吨上涨4.20%。

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月均价报101840元/吨,日均上涨860元/吨,周线上涨2.21%;环比上周均价98830元/吨上涨3.05%。

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存继续去化,较上周减少6,350吨至138,975吨,环比跌幅4.37%,创一个半月低位。

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存维持累积姿态,较上周大幅增加35,201吨至180,543吨,环比涨幅24.22%,创逾八个半月高位。

二、【宏观环境】

【海外经济动态】

① 地缘政治风险持续升级:美国对委内瑞拉军事行动引发市场对突发新闻风险的担忧,特朗普重申控制格陵兰岛主张遭跨党派反对,美欧关系紧张;伊朗谴责美干涉内政,中东局势不确定性上升。

② 国防预算与关税挂钩:特朗普提议2027年国防开支增至1.5万亿美元,称将通过全球关税覆盖成本,国防股受提振但市场担忧AI贸易放缓拖累增长动能。

③ 经济数据分化:11月美国职位空缺降至14个月低点,12月裁员数35553人环比11月(71321人)减少,较2024年12水平低8%;1月3日当周初请失业金人数20.8万人,基本符合预期21万人,且仍稳低于去年平均水平;美国10月贸易逆差大幅收窄至294亿美元,低于预期589亿美元,进口总额环比降3.2%至3313.7亿美元、出口环比增2.6%至3020.2亿美元为主因。

④ 股市波动与策略调整:美股周三、四、五下跌,市场风险偏好回落;高盛转向中产阶级消费领域,锁定医疗、原材料及必需消费品标的,寻找牛市新引擎。

⑤ 欧元区经济承压:11月工业生产者价格环比涨0.5%超市场预期,12月经济景气指数微降至96.7,服务业、零售商及消费者信心均走弱。

⑥ 贸易政策待决:最高法院将裁决特朗普全球进口税合法性,若败诉进口商或追讨1500亿美元税款,影响后续贸易格局。

【国内经济动态】

① 货币政策与财政协同:央行2026年工作会议强调适度宽松货币政策,灵活运用降准降息工具保持流动性充裕;超长期特别国债超1000亿元支持长江大保护,与降准降息形成政策合力。

② 经济景气回升:12月制造业PMI、非制造业商务活动指数及综合PMI指数分别为50.1%、50.2%和50.7%,比上月上升0.9个百分点、0.7个百分点和1.0个百分点,均升至扩张区间,经济总体景气水平回升;交易商协会支持企业发行债务融资工具10.1万亿元,净融资额1.7万亿元,降低融资成本优化期限结构。

③ 消费刺激政策加码:汽车以旧换新补贴细则扩大支持范围,全国统一按新车价格比例补贴;云南省启动2026年汽车补贴活动,延续报废更新与置换更新双通道。

④ 政务标准化推进:市场监管总局发布政务服务“集成办”与“集约化建设”两项国家标准,固化改革成果提升便民利企服务效率;公安政务服务效能提升,社会稳定态势巩固。

⑤ 楼市政策观察期:2026年初,国内多地优化住房公积金政策,加速购房补贴政策落地,一线城市楼市分化调整中现亮点,2026年1月为政策与市场走向关键观察期,中国空间站运行稳定,应用成果持续涌现。

⑥ 产业升级与资源保障:铜冶炼被列为“强资源约束型产业”,“国家队”时代开启;再生铜用量占比预计2028年达28%,对冲铜精矿TC下滑冲击,行业利润驱动升级为资源、技术、绿色三轮溢价模式。

三、【供需动态】

【供应方面】

①供应扰动加剧:智利曼托维德铜金矿自1月2日起罢工,产量将降至正常水平30%,叠加2025年全球矿山生产中断致铜价飙升42%,2026年初供应风险上行。瑞银预测2026年铜缺口30-40万吨,2027年扩至50万吨,罢工进一步强化供应短缺预期。

②政策定调与行业重构:发改委将铜冶炼列为“强资源约束型产业”,提出“全国一盘棋、兼并重组、技术攻关、海外找矿、再生回收”治理思路,推动行业迈入“国家队”时代。中国铜精矿对外依存度超90%,2026年长单TC已跌至0美元/吨低位,资源安全成政策底线。政策部署“海外矿产合作+再生回收”双保险,预计2028年再生铜用量占比28%,新增约100万吨金属量对冲TC下滑,行业利润驱动升级为“资源溢价+技术溢价+绿色溢价”三轮模式。

③市场动态与库存博弈:铜精矿现货TC在-42至-45美元/吨区间震荡,COMEX库存攀升至50万短吨,LME库存回落,国内社库累积但冶炼厂布局出口,美国虹吸效应持续,非美地区库存难大幅累积。内外铜价攀高,国内现货贴水收窄,下游需求表现待观察。

④行业趋势判断:短期供应扰动与政策驱动共振,长期看铜业将进入“寡头稳态”,头部企业通过“矿山利润+冶炼产量+加工高端化”三段式盈利提升综合利润,中小企业面临淘汰或兼并压力,全球铜业格局加速重构。

【需求方面】

①新能源外送创新高:宁夏中卫腾格里“沙戈荒”基地光伏项目驱动,2025年宁夏新能源外送电量达288亿千瓦时,占总外送量28.5%,三项指标均创历史新高,清洁能源消纳能力显著提升。

②AI与汽车消费双引擎:麦格理预测2026年AI基础设施需求持续超供应;商务部推动绿色消费,支持新能源汽车及后市场(二手车、租赁、改装、共享)发展,2025年1-11月中国对“一带一路”国家汽车出口额同比增15.1%,新能源整车出口163.3万辆,同比大增83.5%。车企密集促销对冲购置税影响,特斯拉、广汽等推出低息/免息方案,政企补贴最高达7万元。

③新型电力系统建设加速:国家能源局支持43个项目及10个城市试点新型电力系统能力提升,聚焦风光热储融合、友好型新能源电站等前沿技术模式,推动能源体系转型。

④铜消费短期承压:周内铜价创下历史高位,对终端需求形成抑制,订单增长速度放缓,市场采购主要以刚性需求为主,整体缺乏补库动力;Contango结构下月差保持稳定,持货商贴水出货的意愿较低,库存因到货入库增加而大幅上升。加之年末市场氛围僵持沉闷,在淡季弱消费的影响下,截至2026年1月9日,上海期货交易所铜库存持续累积,达到八个半月以来的高位,进一步凸显了当前国内铜市场消费疲软的态势。

四、【长江视点】

本周(1月5日-9日)铜价现“过山车”行情:周初多头情绪推升铜价至105500元/吨高位后,受美国经济数据分化、美股走弱及贵金属下挫拖累,工业品情绪转冷,获利了结引发连续下跌,铜价触及年初低位98770元/吨,整体呈现“三日冲顶一夕坠”特征。

4.1宏观扰动:

①地缘冲突连锁反应:美委冲突加剧引发战略性资源争夺担忧,LME铜库存持续下滑验证非美地区供应偏紧。随后特朗普政府锚定格陵兰岛主权引发美欧关系紧张,叠加对中东政治局势干预,避险情绪显著升温。

②经济数据方面:多项先行指标表明,美国劳动力市场正逐步降温。1月3日当周,初请失业金人数升至20.8万人,续请失业金人数大幅增至191.4万人,凸显美国劳动力市场存在结构性疲软问题;11月职位空缺降幅超出预期,民间就业增长也未达预期水平;2025年企业宣布的裁员人数激增58%,创下五年来新高,裁员主要集中在联邦政府和科技行业,这与人工智能整合以及企业削减成本等因素密切相关。不过,第三季度劳动生产率增速创下两年新高,呈现出“无就业型经济扩张”的特征。在此情形下,美联储需在就业走弱与通胀居高不下之间寻求平衡,短期内大幅降息的可能性较小,但中长期宽松预期依然存在。目前,市场押注美联储2026年有两次降息,而周五即将公布的非农数据将成为关键验证节点。

③国内政策持续发力:央行工作会议强调“灵活运用降准降息工具”;超长期特别国债625亿元已下达、消费补贴扩大至数码智能产品、多地围绕住房公积金、购房补贴等出台新政激活住房需求。目前国家政策正从阶段性稳增长转向常态化内需体系构建。

④机构共识明确:花旗上调近期铜价目标至14000美元/吨,高盛将2026上半年预测调至12750美元/吨,瑞银看好供应短缺推升铜铝价格;巴克莱上调2026-28年铜价预测至5.68/5.64/5.59美元/磅,铜金属获更大幅度上调。

4.2供需格局:

①供给端刚性约束强化:全球铜矿品位降至0.42%,新增产能周期延长至5-7年,2026年供给缺口或达15万吨;智利曼托韦德矿罢工持续,国内TC跌至-43美元/吨致冶炼厂减产10%,海外冶炼产能受能源价格制约扩产缓慢。

②需求端结构性增长:AI算力基建单座用铜量达传统数据中心3倍,2026年全球需求或超47万吨;新能源车单车用铜量增至83kg,特高压建设拉动电网用铜增速8%-10%;铜铝比价攀升至1.8:1反加速高端领域高纯度铜需求。

③短期压力与长期支撑并存:国内库存显著累积,截至1月9日当周,上期所铜库存累超18万吨,创逾8个半月以来的高位,充分反映出当下国内铜消费的疲软态势。目前,下游加工行业基本仅维持长单交付,消费活跃度不高。不过,全球铜矿供应面临诸多扰动因素,叠加美铜关税影响、新能源需求爆发式增长以及长单溢价飙升,支撑铜价长期走强共识。

周度总结,本周铜价短期高位回调整理,但宏观情绪波动与产业结构性矛盾交织,正加速全球铜业格局重构,长期看铜价中枢上移趋势未改。

五、【后市展望】

美国关税扰动与库存博弈:特朗普重启铜关税调查加剧全球贸易扭曲,美国囤积全球近半库存(消费占比不足10%),导致非美地区现货吃紧,LME现货逆价差凸显供应紧张。12月非农就业报告成焦点,市场预期新增6万人,失业率回落至4.5%,需警惕劳动力市场“麻痹”状态下的数据波动风险。

政策与配置主线:2026年“十五五”开局之年,中央经济工作会议强调扩大内需、稳定房地产,两新补贴范围扩大、两重建设项目提前批落地。配置聚焦:1)AI技术扩散驱动光模块、云计算、机器人、消费电子、智能驾驶;2)全球货币秩序重构及供需错配下的有色金属细分领域;3)顺周期板块左侧布局,关注电网设备、工程机械、白色家电、商用车等出海链;4)高股息龙头公司基于优质现金流、低波动及分红确定性。

地缘与资源安全焦虑:委内瑞拉事件虽未直接影响铜产量,但强化关键矿产供应链安全担忧,投资者重新评估“新秩序”下的风险升水,资源安全溢价持续发酵。

供需与操作策略:AI数据中心、电动汽车、电网建设驱动长期需求增长,机构预估2026年全球精炼铜缺口超10万吨,基本面支撑坚实。操作需平衡投机情绪与回落风险:年末铜价或冲高,警惕资金离场后高位回调;铜企畏跌情绪导致精废价差扩大,需关注原料压价现象对成本的传导。

预计下周(1月12日至16日)铜价维持高位震荡格局,价格参考区间【96500-106000】元/吨,伦敦三个月期货铜价区间或在【11000-13500】美元/吨。

(免责声明:本周评观点仅供参考,入市有风险,需谨慎操作)ccmn.cn