一、本周国内现货镍价走势

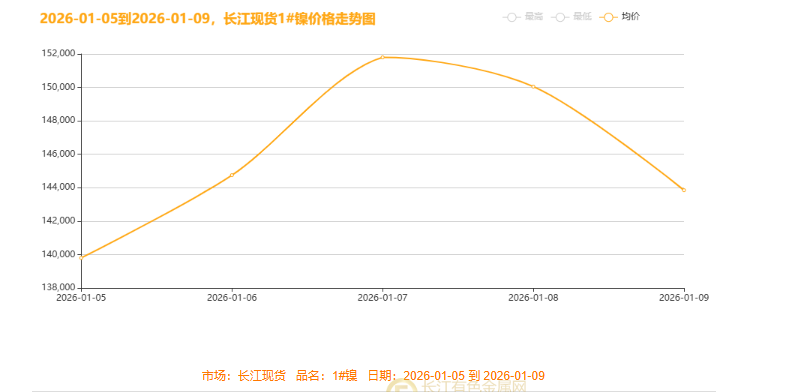

▲CCMN现货镍本周走势图

影响本周镍价走势复盘:长江现货市场1#镍价呈现出典型的“倒V型”剧烈震荡走势。全周行情以急涨急跌为主要特征,市场情绪转换迅速。价格从周一开盘约139,800元/吨起步,在乐观情绪推动下连续强势上行,并于周三触及周内高点151,600元/吨,三日累计涨幅显著。然而,高价区域遭遇强劲阻力,随后市场风向骤变,自周三峰值后价格急速回落,在获利了结与抛压影响下连续下行,至周五收盘时已回落至约143,850元/吨附近,几乎回吐前半周全部涨幅。尽管全周收盘价仍略高于周初开盘,勉强录得小幅上涨,但这一明显的“冲高—回落”形态,凸显出市场多空博弈异常激烈,价格在短期内缺乏坚实支撑。后续走势需密切关注当前价位附近的整固情况,以及新的供需平衡点能否形成。本周总均价报146050元/吨,较前一周整体上涨1170元。

本周(1月5-9日)长江现货镍价走势呈现先暴涨后暴跌的“倒V型”过山车行情,其核心驱动力是宏观预期与现实基本面的剧烈碰撞。

走势回顾:预期推动冲高,现实压制回落

周初(5-6日)急涨:价格从139,800元/吨涨至144,750元/吨。主要受印尼拟大幅削减镍矿配额的突发消息刺激,叠加中国央行释放宽松信号,点燃了供应紧缩与流动性充裕的双重预期。

周中(7日)冲顶:均价飙升至周内峰值151,800元/吨。市场情绪在减产叙事推动下达到高潮,资金大量涌入,无视高库存现实,交易“未来短缺”逻辑。

周尾(8-9日)骤跌:价格连续回落至143,850元/吨。印尼政策预期降温(官员称将“根据需求调整”)成为转折点,叠加美元震荡走强及美股科技股回调,市场风险偏好下降。价格高涨后,全球高库存与下游淡季的现实压力凸显,导致获利了结盘涌出,价格急速回调。

驱动逻辑:从“交易预期”到“回归现实”

全周行情本质上是宏观叙事与产业现实的快速切换。前半周由“政策紧缩”和“货币宽松”的预期主导,推动价格脱离基本面飙升。当核心政策预期出现松动,且金融环境(美元、美股)未提供进一步支撑,价格便无法在高位维持,迅速被严峻的供需现实(全球显性库存居高不下,下游需求进入季节性淡季)拉回。

镍供应端周度复盘:本周镍市呈现典型的多空博弈格局,宏观政策预期与产业现实基本面形成显著拉扯。周初市场受印尼镍矿配额或大幅削减的传闻刺激,叠加海外供应事件助推,镍价快速拉升;然而高库存与弱需求的现实压力随即显现,尤其是全球精炼镍显性库存仍处近五年高位,下游不锈钢及新能源领域采购偏淡,导致价格在后半周明显回落,全周走出“冲高回调”的震荡走势。

从供需结构看,当前市场呈现“预期紧、现实松”的鲜明特征。一方面,印尼镍矿配额审批进展持续扰动情绪,若最终大幅削减,可能逐步向上游传导并抬升成本中枢;另一方面,精炼镍实际供应仍较宽松,国内产量环比增长明显,现货除个别品牌外资源充足,叠加镍铁与硫酸镍领域需求分化,整体产业链消化高位库存仍需时间。

短期来看,镍价走势仍取决于印尼配额政策的最终落地方向与力度,在明确信号释放前,市场或延续宽幅震荡。中长期角度,镍市逻辑正逐步从产能过剩向资源控制与成本支撑转变,但价格上涨的持续性仍需等待显性库存出现趋势性去化,以及新能源等下游需求实现实质性复苏。在当前博弈阶段,需警惕预期未能证实所带来的价格回调风险。

镍需求端周度复盘:

短期来看,需求“弱现实”格局稳固。国内正值传统消费淡季,主力领域表现乏力:不锈钢社会库存高位徘徊,下游多按需采购,春节前补库规模有限且持续性不足;新能源电池链尤为疲软,三元前驱体及电池产量环比下滑,企业对硫酸镍的采购以消耗库存为主,需求难以提振价格。海外市场同样承压,LME镍库存大幅累积至27.6万吨以上,直观反映了海外消费的疲软。整体上,全球显性库存高企与下游采购清淡,构成了压制价格的核心现实因素。

然而,长期“强预期”对市场情绪形成关键支撑。这种预期主要来自供给侧——印尼镍矿配额可能大幅削减的政策前景,引发了未来供应紧缩的担忧,驱动了价格的风险溢价。这使得市场陷入“现实过剩”与“预期短缺”的激烈博弈。

展望后市,需求的季节性疲态在春节前难以扭转,高库存的消化需要时间。因此,尽管长期新能源高镍化趋势提供需求远景,但短期镍价上行空间将受制于疲弱的基本面。市场走向将取决于印尼政策落地的实际力度,以及“强预期”与“弱现实”两者间孰能率先取得主导。

二、伦敦期货走势趋势分析

宏观层面,美国国内政策与对外行动并举,特朗普政府下令购买MBS,美联储释放全年降息约150个基点的明确信号,同时美国对委内瑞拉采取强硬行动,推升了地缘政治风险。产业方面,印尼拟调整2026年镍配额,预示未来供应可能增加,对基本金属市场构成潜在影响。

在此背景下,美元指数受避险情绪短期支撑,震荡走强至98.605附近,但美联储的降息预期限制了其上行空间。美股市场表现分化,道指在降息预期与经济数据支撑下总体上涨,而纳指则因地缘风险扰动及科技股获利了结呈现先涨后跌的格局。

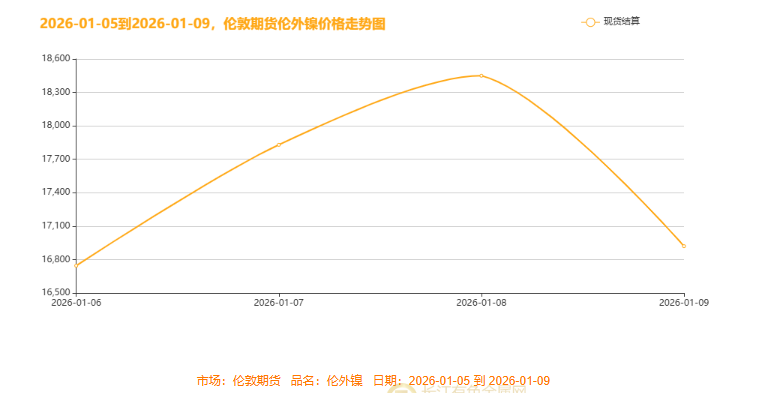

伦镍期货本周上演“过山车”行情,其剧烈波动是宏观情绪与产业基本面共同作用的结果。价格走势可清晰分为三阶段:

周初(5-6日)持续上涨:价格自约16,800美元/吨攀升至18,430美元/吨。此轮上涨主要受美元阶段性走弱及市场对短期供应的担忧情绪驱动。

周中(7日)冲高回落:价格触及周内峰值后回调,收于17,655美元/吨。印尼可能上调镍配额的消息开始发酵,释放了供应增长的初步信号,压制了上涨动能。

周尾(8-9日)快速下跌:价格迅速跌至约17,065美元/吨。此阶段,芝商所上调保证金加剧了市场对流动性的担忧,印尼供应增加的预期持续发酵,共同触发多头大规模获利了结,导致价格回吐周内绝大部分涨幅。

总结而言,本周伦镍市场在宏观降息预期、地缘避险情绪与产业供应端潜在利空的多空博弈下剧烈震荡。印尼配额政策的预期变化与交易规则的调整,最终成为扭转涨势、引导价格快速回归的核心驱动力。

预计下周伦镍波动维持在17000-18550美元之间。

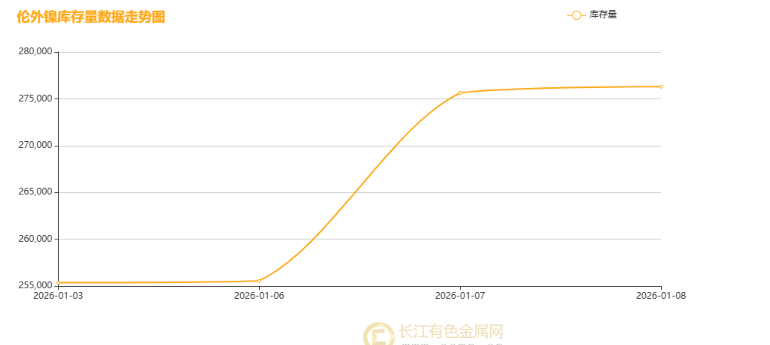

三、伦镍周库存情况

伦镍库存的快速积累,是多方面因素共同作用的结果。从供应端看,虽然印尼政策调整对部分项目产生影响,但主要矿区生产仍在持续,叠加全球尤其是中、印等国冶炼产能的持续释放,使得镍产品供应保持相对充足,并持续流向市场。需求端则相对疲软,元旦节后不锈钢、电镀等下游行业处于传统淡季,尤其受国内地产市场低迷的拖累,整体需求增长乏力。同时,下游企业因对经济复苏节奏存疑,多采取谨慎的按需采购策略,进一步抑制了需求的释放。在此背景下,市场对库存累积的预期不断自我强化,部分参与者主动增库以待后市,从而形成了“供应稳、需求弱、预期强”的循环,共同推动了库存的显著增加。

四、下周展望:

展望下周,全球金融市场将迎来密集的关键数据和事件,市场走势预计将在“强预期”与“弱现实”的博弈中加剧波动。宏观层面,美国12月CPI、PPI等通胀数据及金融巨头的财报季将成为市场风向标,直接左右美联储政策预期与风险情绪。美元在降息预期压制下预计震荡偏弱,而美股则在财报表现与流动性预期支撑下有望震荡上行。对于镍市场而言,行情将处于多空因素的激烈博弈之中:一方面,印尼严格的控产政策为价格提供中长期支撑与上涨预期;另一方面,高企的显性库存与不锈钢等传统需求领域的疲软则构成“弱现实”的压制。预计镍价将在高位宽幅震荡,资金博弈将加剧。在此复杂环境下,投资者需在金融、AI、镍产业链等领域寻找结构性机会,并严格控制仓位与止损,以应对通胀数据、财报结果及地缘事件可能引发的剧烈波动。

预计镍价短期延续高位运行趋势,伦镍核心波动区间可能在17,550-18,500 美元 / 吨(LME 现货价)(长江现货1#镍)波动区间138000-140000元/吨;

(注:本文为原创分析,核心观点基于公开信息及市场推导,以上观点仅供参考,不做为入市依据 )长江有色金属网

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn