长江现货市场镍价整体走势趋势图

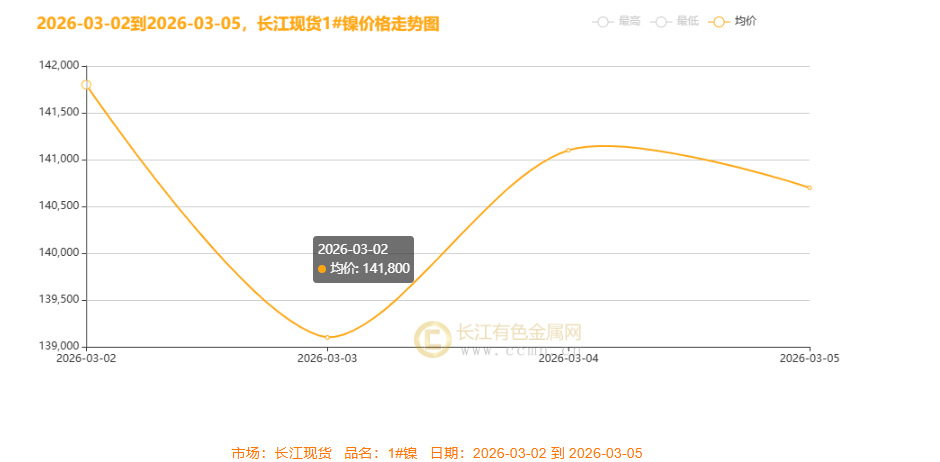

本周(3月2日-5日)长江现货市场1#镍价走出“先抑后扬、探底回升”的震荡修复行情,截止今日全周均价较上周仍下跌775元至140,675元/吨,价格重心有所下移。具体表现为:周初价格承压下行,周二深跌至周内低点139,100元/吨;随后市场情绪回暖,周三强势反弹2,000元,周四小幅回调企稳于140,700元/吨。整体呈现“恐慌下跌-技术反弹-高位整理”的V型走势,反映多空因素交织下的复杂心态。目前139,100元附近形成短期支撑,而141,800元附近存在阻力,预计短期将在该区间震荡,后续方向需关注需求恢复与宏观情绪变化。

今日镍价震荡走弱、重心下移,主要受宏观利空与基本面弱势共振拖累:海外美元反弹、美联储降息预期降温,叠加全球风险偏好回落,压制镍的金融属性;国内下游复工节奏偏缓、现货成交清淡,需求端支撑不足,内外偏弱共同推动镍价承压下行。

最新地缘局势

截至2026年3月5日,中东冲突全面升级,霍尔木兹海峡封锁致全球20%原油运输受阻,叠加印尼等东南亚镍主产区出口政策收紧预期,镍矿供给端持续承压。原油暴涨至118美元/桶推升镍冶炼及加工成本,叠加地缘避险与通胀预期双重驱动,镍价获强支撑。短期镍价有望突破20万元/吨,中长期需关注地缘局势、印尼镍矿政策及新能源需求,局势若持续升级,镍价或将开启新一轮上行周期。

镍供需及产业链现状核心总结

2026年镍市场呈现“矿端偏紧、冶炼分化、需求分化”格局,产业链博弈加剧。供应端,印尼镍矿产量目标降至2.09亿吨(较2025年降44.9%),全球缺口约1.8亿吨,菲律宾补量有限;国内精炼镍产能释放,印尼湿法中间品及高冰镍产量高位,镍铁产能负荷受利润、检修影响调整。需求端,不锈钢弱复苏,库存高企但有政策刺激预期,成本压力致钢厂利润承压;新能源领域硫酸镍需求稳步增长,受镍价波动及LFP电池替代影响,高镍三元电池增速放缓。产业链层面,印尼严控非法采矿,中国进口依赖度高;中游火法冶炼利润承压、湿法产能扩张但利润收窄;下游不锈钢行业头部企业占优,整体呈结构化调整态势。

短期价格走势预测

2026年3月5日至6日,镍价走势将在多空因素激烈博弈下呈现高位震荡格局,核心运行区间关注134,000-139,000元/吨。宏观面上,中国两会释放的积极财政与稳增长信号,为不锈钢及新能源需求预期提供支撑;而即将公布的美国就业数据若表现强劲,将强化美联储降息延后预期,推动美元走强并压制金属板块。产业层面,印尼镍矿配额收紧与能源成本上升构成了坚实的成本支撑,但全球精炼镍高库存及下游需求复苏力度仍是主要压制因素。短期市场缺乏单边驱动,预计以区间震荡和情绪修复为主,交易上宜采取高抛低吸的波段策略,并密切关注宏观数据落地与库存变化。

(注:本文为原创分析,核心观点基于公开信息及市场推导,以上观点仅供参考,不做为入市依据 )长江有色金属网

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn