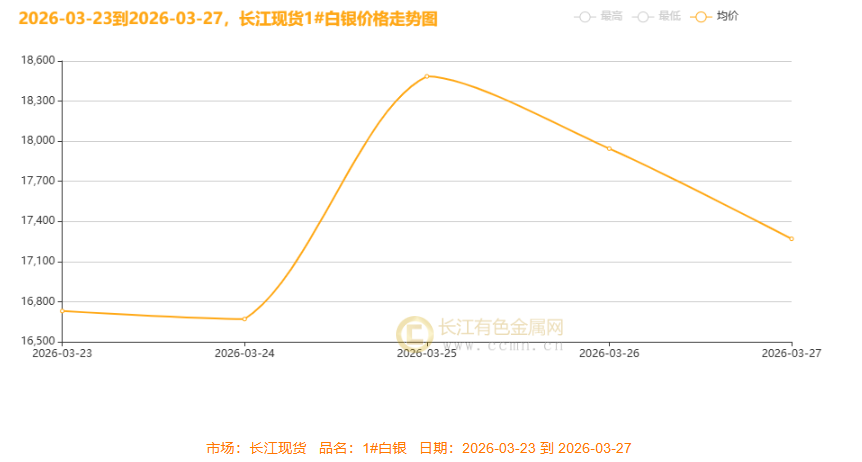

供给端:白银多为铅锌铜伴生矿产,矿山扩产周期漫长,矿产供应增长乏力,供给刚性突出;再生银供应占比不高,近期回收量走低,回收环节普遍惜售囤货,难以补足供应缺口。 需求端:工业需求为白银主要消费支撑,光伏、新能源汽车及 AI 电子产业需求稳步向好,国内电子领域用银需求增长明显,半导体相关银材采购需求持续旺盛。 库存与缺口:全球白银已连续多年处于供需紧缺格局,海内外交易所库存持续下滑,可交割流通库存偏紧,季度供需缺口进一步扩大。短期金融市场情绪压制银价,中长期基本面支撑力度强劲。

周末宏观与市场前瞻:美元偏强、美股承压、白银维持震荡

本周末国际宏观核心聚焦三大方向,中东地缘局势持续紧张,市场对区域冲突的担忧持续升温,进而扰动全球避险与能源市场;美联储官员接连释放鹰派观点,市场降息预期进一步延后,高利率环境持续。COMEX 白银交割日临近,低库存背景下市场博弈加剧,同时全球贸易预期上调与高油价带来的通胀压力,也成为重要关注点。

国内方面,月末制造业 PMI 等经济数据将陆续公布,成为检验经济复苏态势的关键指标,相关民生保障政策持续推进,AI、脑机接口等科技领域活动密集,产业热度不减,光伏、新能源及 AI 相关工业用银需求稳步向好,为白银提供基本面支撑。

美元指数受美联储政策与避险情绪支撑震荡偏强,关键点位附近波动明显。美股在高利率环境下整体走弱,科技板块估值承压,仅能源板块相对抗跌,短期大概率延续震荡整理。白银短期受金融属性压制表现偏弱,受美元走势、交割博弈、地缘局势共同影响,中长期则依托供需偏紧格局与低位库存获得支撑,静待市场预期转变带来走势拐点。