本周国内现货镍价走势

▲CCMN现货镍价整体走势趋势图

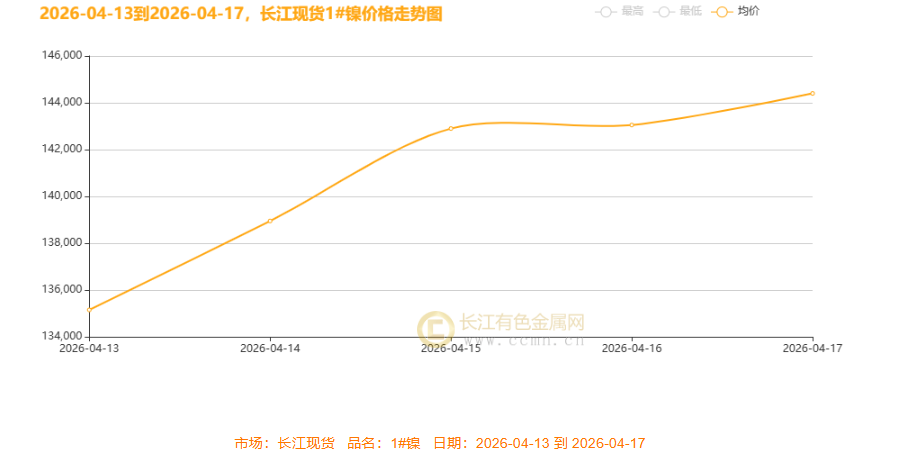

2026年4月13日至17日,长江现货1#镍价走出一波极为凌厉的单边上涨行情,全周飙升6.8%,市场做多情绪高涨。周内价格从13.5万元/吨一线起步,几乎无任何有效回调,一路强势突破至14.4万元/吨上方,本周周度总均价报140890元/吨,较上一周整体上涨1800元。尤其是周中连续两日近跳涨,确立了极强的上行趋势。这一走势不仅反映出交易重心的显著上移,更凸显了资金对短期供需趋紧或宏观利好的强烈反应,整体市场由多头占据绝对主导地位。

4 月 13 日印尼能源部门修订镍矿基准价规则,4 月 15 日新规正式生效,通过上调镍矿计价修正系数、新增钴铁等伴生金属计价机制,直接抬升全球镍矿采购成本,成为镍价上涨的核心产业催化剂;国际端,周初中东局势存疑支撑美元短暂偏强、美股震荡,周中美国通胀数据不及预期推升美联储降息预期,美元走弱、全球风险偏好回升,周尾中东停火协议落地,美股三大指数走高、标普 500 首破 7000 点;国内端,周初市场等待一季度经济数据,情绪偏谨慎,周中 3 月贸易数据回暖提振工业需求预期,周尾一季度 GDP 同比增长 5.0%、内需贡献率超八成,进一步支撑镍价上行。

美元与美股:走势分化,为商品行情 “铺路”

美元指数:周内重心下移,弱美元支撑商品定价

本周美元整体呈 “先稳后弱” 的走势。周初受地缘避险情绪支撑短暂偏强,周中因通胀降温、降息预期升温开始走弱,周尾延续震荡偏弱格局。核心影响因素包括:地缘风险缓解削弱避险买盘、美国通胀数据不及预期推升降息概率、全球风险偏好回升压制美元需求。弱美元直接降低了以美元计价的大宗商品的持有成本,为镍价上涨提供了关键宏观支撑。

美股市场:连创新高,风险偏好传导至商品市场

美股本周走出 “四连阳” 行情,周初低开高走,科技股率先反弹;周中受降息预期和企业财报向好推动,纳指走出 11 连涨,标普 500 突破 7000 点整数关口;周尾三大指数再创阶段新高。AI 产业爆发、企业盈利预期向好叠加地缘风险降温,推动市场风险偏好持续抬升,这种乐观情绪也同步传导至大宗商品市场,为镍价上涨注入了充足的资金动力。

镍价周度走势:从企稳到爆发,多因素共振驱动

周初(4.13):情绪偏谨慎,价格小幅回调

周初,市场对印尼政策尚未完全消化,叠加地缘局势的不确定性,镍价小幅回调,均价报 135150 元 / 吨,整体处于企稳阶段,交易情绪偏谨慎,等待政策与宏观信号的进一步指引。

周中(4.14-4.15):新政生效及宏观暖风,价格爆发式上涨

随着印尼镍矿新政正式落地,成本抬升预期迅速发酵,叠加美元走弱、美股走强带来的风险偏好回升,镍价迎来爆发式上涨。4 月 14 日均价跳涨至 138950 元 / 吨,单日涨3800元 / 吨;4 月 15 日继续冲高至 142900 元 / 吨。此时的上涨,是产业端成本重构与宏观面风险偏好回升的双重结果,资金快速入场推动价格突破关键阻力位。

周尾(4.16-4.17):经济数据加持,涨势延续创阶段新高

周尾,国内一季度经济数据超预期向好,叠加美股强势带动的全球风险偏好,镍价涨势延续。4 月 16 日均价升至 143050 元 / 吨,4 月 17 日进一步冲高至 144400 元 / 吨,创近期阶段新高。此时的上涨更多是前期趋势的延续,低库存对价格的支撑与市场乐观情绪形成共振,推动镍价再上台阶。

镍价的这波上涨,并非单一因素驱动,而是产业政策、宏观流动性、市场情绪共同作用的结果。后续需持续关注印尼政策的实际落地效果、美元走势变化及下游需求兑现情况,镍价或仍存结构性机会,但需警惕短期获利了结带来的回调风险。

镍供应端现状

2026 年 4 月 13-17 日,镍供应端呈现 “矿端收紧、冶炼承压及再生补位” 的结构性特征。印尼 4 月 15 日生效的镍矿新政将 1.6% 品位镍矿修正系数从 17% 提至 30%,新增钴、铁等伴生金属计价机制,直接抬升全球镍矿采购成本,叠加 2026 年开采配额降至 2.6-2.7 亿湿吨(较去年减 30%),原料端供应进一步趋紧。供应结构上,硫化镍矿主产高冰镍、电解镍,红土镍矿多产 MHP、 镍铁,高冰镍与 MHP 作为硫酸镍核心原料,因成本抬升供应增速受限;电解镍、镍铁则支撑不锈钢与合金需求,再生镍因回收率达 95% 且降本 5-10%,成为重要补充渠道。中东局势方面,美伊冲突导致硫磺供应紧张(印尼湿法冶炼 70% 硫磺依赖中东进口),多家印尼 MHP 工厂减产 10% 以上,湿法产能受限加剧供应担忧;周尾停火协议落地虽缓解短期压力,但供应链重构与成本传导仍在持续。整体看,政策与地缘双重因素推动镍供应端收缩预期升温,为镍价上涨筑牢基础。

镍需求端现状

镍市需求端呈现出传统领域稳撑、新兴赛道提速、再生资源补位的鲜明格局,各大应用领域对镍系原料的需求表现分化且韧性十足,成为支撑镍价走势的关键基本面动力。不锈钢依旧是镍的核心消费领域,需求占比超七成,全球产量稳步增长带动镍铁、电解镍需求持续走强,300 系不锈钢凭借耐腐蚀特性,对镍原料的需求更为突出;新能源电池领域中,三元电池拉动硫酸镍需求快速增长,该领域镍需求占比有望升至 17%,高端整车与储能赛道持续提振镍豆、硫酸镍需求;高温合金、电镀领域需求占比约 15%,在航空航天、化工行业支撑下需求平稳,镍基焊材、电镀液等附属品需求也随主材同步攀升。同期废镍需求持续走高,高品位废镍板、废旧电池备受青睐,再生镍能有效降低企业生产成本,叠加原生矿成本高企与环保管控趋严,废镍回收需求逐步刚需化,正规回收企业加速布局,市场也仍存在少量不规范回收的现象。

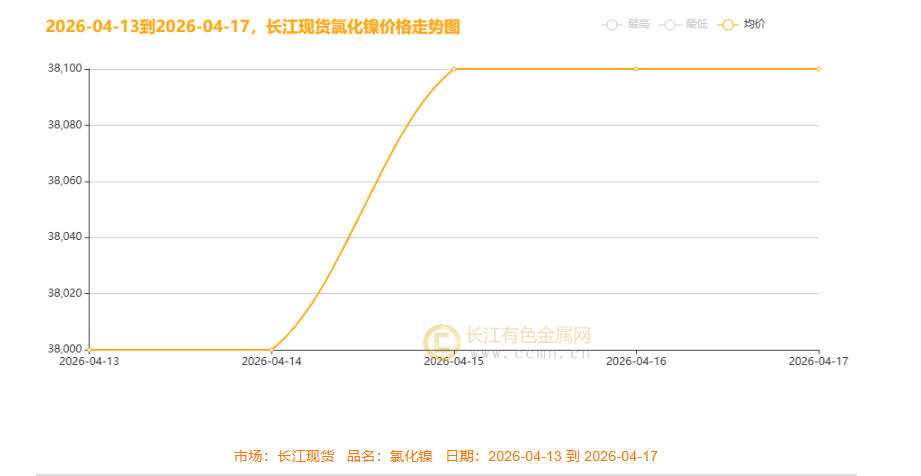

本周长江现货氯化镍前两日价稳,15 日均价涨 100 元 / 吨至 38100 元 / 吨,后两日高位持稳,周均价上行 20 元 / 吨,周度总均价报38060元/吨。走势偏强企稳,或受原料成本支撑及市场交投情绪提振推动。

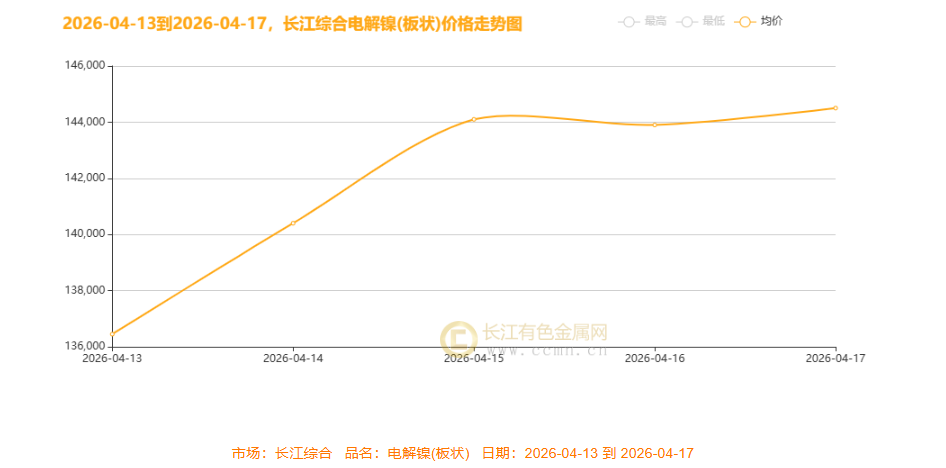

长江综合市场电解镍(板块)走势图

本周长江电解镍板上演强势拉涨行情,周均价大涨 1540 元 / 吨至周度总均价报141870元/吨,连创阶段新高。宏观面,美元偏弱、美股风险偏好回暖,叠加供应扰动预期升温,资金做多情绪集中释放,推动镍价大幅上行。

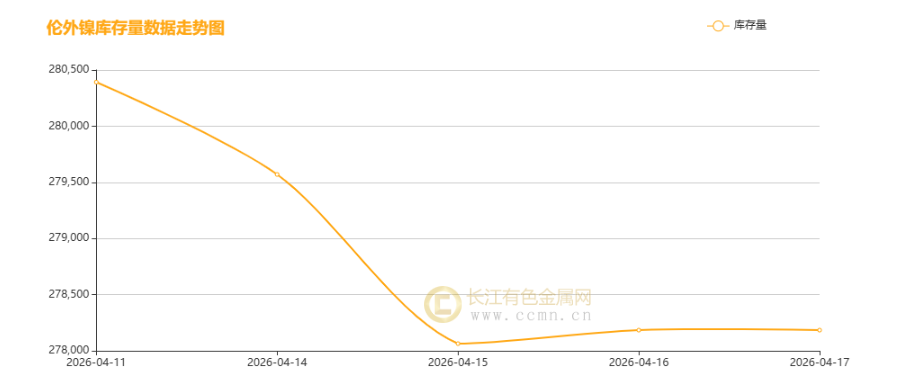

伦外镍库存量走势趋势图

本周伦外镍库存先降后微升,前期持续去库,16 日小幅反弹。美元偏弱、美股风险偏好回暖,叠加现货需求预期提振,前期去库强化供应偏紧预期,支撑镍价偏强,短期库存波动不改整体去化趋势。

金属市场周度前瞻:宏观产业共振,镍价迎关键变盘

印尼新政掀波澜,镍价突围破区间;宏观数据接踵至,市场风向待明辨。刚过去的 4 月 13-17 日,美联储鹰派信号扰动美元,镍价在供需博弈中震荡反复,市场情绪随宏观信号起伏。展望下周市场将迎密集信号碰撞:20 日央行 LPR 报价定调国内流动性,美联储官员讲话与美国 PMI、就业数据主导降息预期;INSG 镍业研讨会、铅锌铜业会议释放产业信号,USDA/EIA 供需数据影响能源金属定价。美元宽幅震荡,美股震荡偏强,镍价受成本支撑与宏观情绪双重驱动,预计长江现货镍价波动区间在143000-150000元/吨区间偏强运行,伦镍波动区间18500-1950美元/吨区间偏强震荡。投资者需锚定核心信号,聚焦政策与供需共振品种,轻仓试多并设严格止损。

(注:本文为原创分析,核心观点基于公开信息及市场推导,本周报仅供参考,不做操盘指引)(长江有色金属网 www.ccmn.cn服务电话0592-5668838)

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn