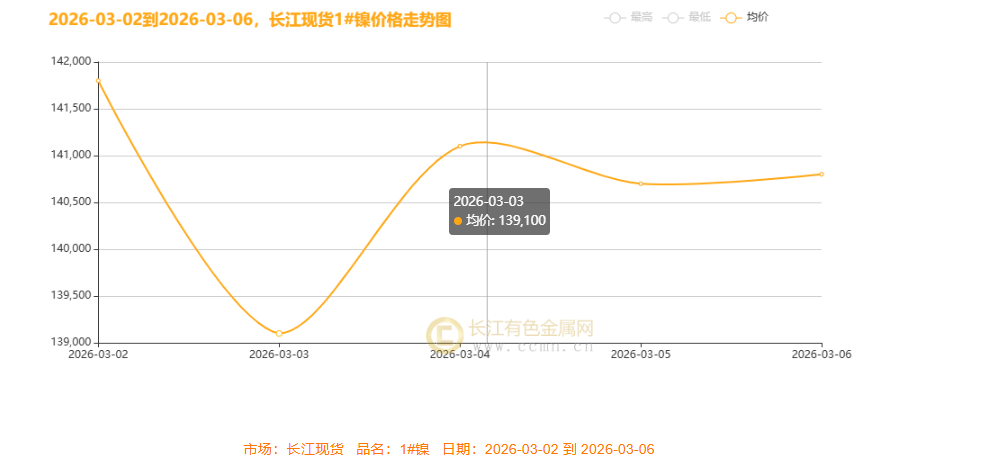

一、本周国内现货镍价走势

▲CCMN现货镍价整体走势趋势图

镍价探底后冲高持稳:本周宏观面如何搅动金属市场?

本周(3月2日至6日)长江现货1#镍价呈现典型的“V型反转”走势,先大幅下探后强势反弹,随后转入高位震荡整理。全周均价累计下跌600元/吨至周度总均价报140,700元/吨,价格在135,600至145,500元/吨宽幅波动,振幅显著。具体而言,周初价格从141,800元/吨下挫,3日跌至周内低点139,100元/吨;4日强势反弹2000元至141,100元/吨,快速修复失地;周五在140,700-140,800元/吨窄幅整理,多空力量趋于平衡。市场波动剧烈,显示139,000元/吨附近支撑强劲,但反弹后动能趋缓,表明价格在重新评估中寻找新的供需平衡点。

宏观面,全球及国内市场焦点凸显。国际方面,特朗普提名沃什接替鲍威尔任美联储主席,官员表态分化致年内降息预期下修,美以打击伊朗加剧中东地缘风险,推升油价及避险情绪,美国关税政策调整引发市场担忧。国内方面,全国两会定调经济增长4.5%-5%目标,赤字率4%左右,发行1.3万亿元超长期特别国债,财政与货币政策协同发力,同时推进“人工智能+制造”及消费提振举措。美元指数弱势震荡,短期受避险情绪反弹但长期下行;美股高位震荡,降息预期降温、AI板块业绩不及预期加剧波动。镍价呈“先抑后扬再回落”态势,受印尼镍矿配额缩减支撑,叠加美元反弹、需求偏弱及库存充足,整体随供需与宏观博弈波动。

镍供应端现状

镍市供应端以偏紧预期为主线。海外受印尼 RKAB 配额同比大降 34% 扰动,矿端极度紧张、升水高企,冶炼抢矿推高菲律宾矿价;中东局势抬升硫磺与航运成本,LME 高库存压制涨幅。国内呈现分化:精炼镍库存偏高、原料偏紧,镍矿到港低位、高品位矿紧缺;镍铁走强,硫酸镍开工下调。需求端不锈钢排产回升但复工不及预期,新能源需求偏弱。整体逻辑:印尼配额硬缺口强支撑,地缘推升成本,国内原料紧、库存高、需求弱,多空交织。

需求端现状

镍需求端呈现鲜明的弱现实、强预期格局,整体供需矛盾突出且品种分化明显。作为核心需求的不锈钢(占比60%—70%)刚需保持平稳但无增量,国内300系排产低位运行,钢厂按需采购无集中补库,海外需求偏弱进一步拖累消费;新能源电池作为第二大需求,用镍增速放缓,三元电池装车量占比约20%,电池级镍需求同比增长4.5%不及预期,硫酸镍虽刚需稳定但受原料供应充裕影响价格承压。电镀、合金等其他领域需求平稳无明显增量,叠加LME镍库存超28万吨、国内精炼镍社会库存同比增长35%的供大于求现状,现货成交持续清淡。分品种来看,镍铁报价受印尼镍矿配额收紧预期支撑保持坚挺但成交偏弱,硫酸镍受原料充裕与需求疲软双重影响价格承压,镍豆及各类附属品需求均以刚需为主、无明显突破。尽管本周两会释放的新质生产力、新能源与高端制造相关政策信号,对镍需求形成短期提振预期,但难以改变当前供大于求的核心基本面;短期来看,随着3月下旬至4月不锈钢传统旺季启动,需求或有边际改善,镍价可能随补库节奏震荡上行,但高度受高库存及印尼供应政策扰动限制,中长期走势则取决于新能源高镍化进度与相关供应政策落地情况。

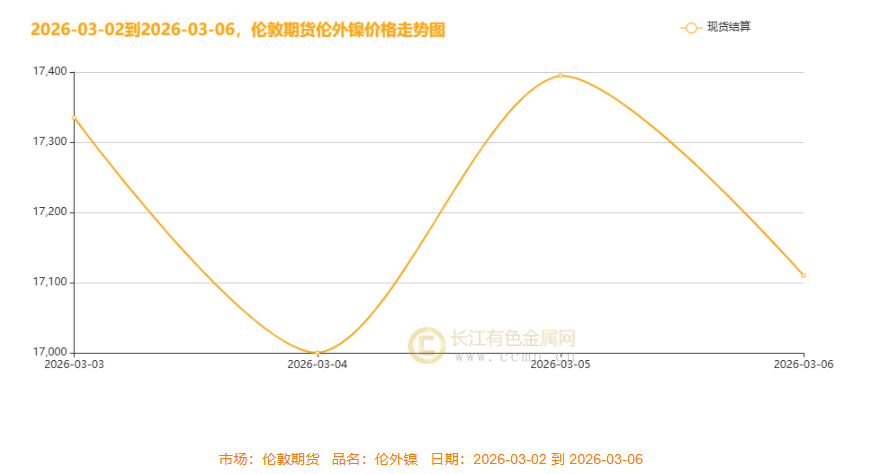

二、伦镍期货走势趋势

本周伦镍 V 型震荡复盘:地缘与宏观拉锯,基本面定调震荡格局

2026 年 3 月 2 日至 6 日,伦镍呈现 “先抑后扬再回落” 的 V 型震荡走势,全周围绕 17,000-17,500 美元 / 吨区间博弈。周初受美元走强、美股波动拖累,伦镍单日重挫约 3%,下探至 17,000 美元 / 吨附近后,借中东局势升级带来的成本支撑展开反弹,冲高至 17,665 美元 / 吨后,又因基本面宽松格局承压回落,最终收于 17,150 美元 / 吨附近。

本轮震荡是多重因素共振的结果:地缘上,美伊冲突推高能源与航运成本形成价格支撑,但避险情绪也压制了上行空间;宏观面,美联储降息预期降温致美元走强,对伦镍形成直接压制;国内方面,两会释放稳增长信号带来中长期利好,但印尼镍矿供应充足、LME 库存高企,叠加节后 “金三” 需求复苏不及预期,共同限制了镍价反弹高度。

本周美元指数自 97.82 震荡上行至 99.00 附近,中东避险、降息预期延后与经济数据支撑走强,非农公布后小幅回落,周涨幅约 1.2%。

美股先抑后扬再承压,周线收跌,地缘与油价主导波动,能源军工领涨、科技股承压,经济韧性提供底部支撑。综合来看,短期伦镍仍将维持宽幅震荡,17,000 美元 / 吨为关键支撑,突破与否将取决于中东局势演变及国内需求兑现情况。

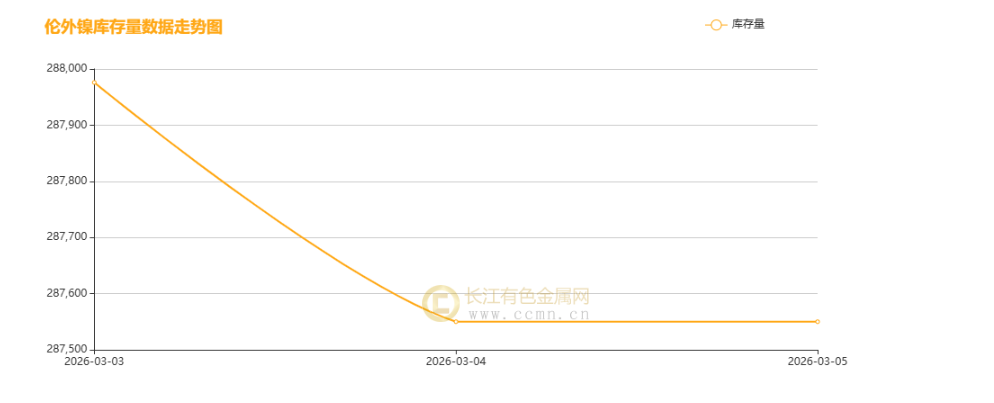

三、伦镍周库存情况

本周伦镍库存先快速下降后企稳,3 月 3 日至 4 日从约 28.8 万吨降至 28.755 万吨,4 日至 5 日维持平稳。影响因素包括印尼镍矿供应收紧预期、不锈钢及新能源需求复苏。元宵节后国内现货需求逐步回暖,预计成交活跃度有所提升。

四、下周展望

三月初启,宏观市场风云激荡,镍价震荡前行。本周(3.2-3.6)美伊海峡局势反复、CME保证金下调、美股集体收跌、国际油价突破85美元等突发热点密集涌现,镍价受印尼镍矿RKAB配额博弈、供需牵制呈现震荡态势,美元微弹承压、美股疲软回调,市场多空分歧凸显。展望3月7日-14日,宏观面聚焦美联储政策动向、美国核心经济数据披露及国内两会民生政策释放,镍市则围绕印尼配额审核、供需边际变化展开博弈,美元、美股走势及地缘风险仍是核心影响变量;预计下周镍价将呈现低位震荡、下有强支撑、上有库存压制的格局,整体中枢略上移,节奏为先稳后弱再偏强,核心区间:镍价 13.5 万 —14.0 万元 / 吨,LME 镍约 17000—17800 美元 / 吨。

(注:本文为原创分析,核心观点基于公开信息及市场推导,本周报仅供参考,不做操盘指引)(长江有色金属网 www.ccmn.cn服务电话0592-5668838)

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn