核心论点:

2026年3月2日至6日,中东地缘冲突持续升级,霍尔木兹海峡航运受阻、海外铝厂停产、能源成本飙升三重冲击叠加,推动铝价创下近四年新高。尽管国内高库存与弱需求形成短期压制,但海外供应缺口逻辑主导盘面,铝价重心上移趋势明确。

▲CCMN上海期货A00铝价格周度走势图

CCMN数据显示,沪期货铝当前月周均价报24430元/吨,日均上涨192元/吨,周线上涨3.83%;环比上周均价101987.5元/吨上涨3.46%。

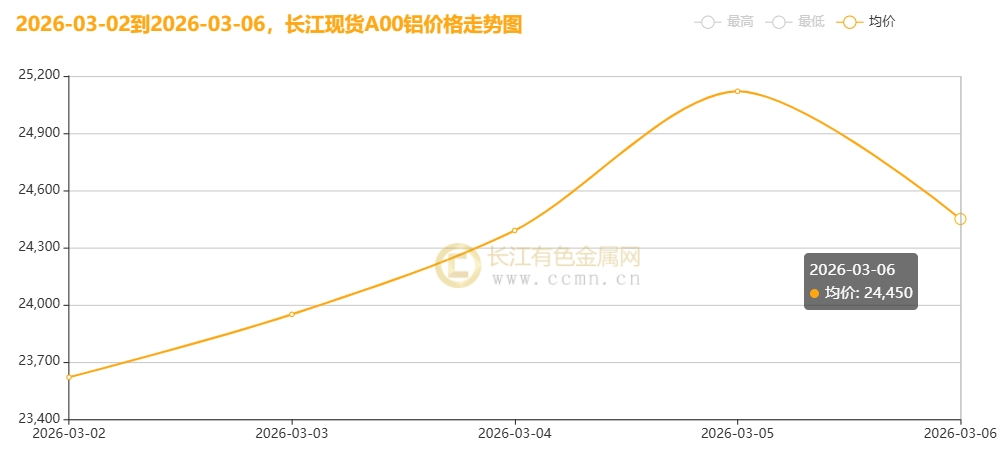

▲CCMN长江现货A00铝价格周度走势图

CCMN数据显示,长江现货A00铝周均价24306元/吨,日均上涨208元/吨;环比2月27日当周均价23425元/吨上涨3.76%。

一、地缘危机:铝价暴涨的“导火索”

霍尔木兹海峡“咽喉”被卡

伊朗封锁霍尔木兹海峡导致全球8%的铝产能陷入“原料进不来、产品出不去”的困境。卡塔尔铝业(63.6万吨/年)、巴林铝业(160万吨/年)相继宣布不可抗力停产,欧洲铝升水单周飙升12%,伦铝一度冲高至3418美元/吨(历史高位)。预计LME铝价周五夜盘续涨,3月6日当周累计涨幅将超5%,推动基准合约升至2022年以来的高位。目前已进入第七天的美以对伊战争正向全球铝行业传导冲击。

数据支撑:高盛预测,若中断持续1个月,铝价或突破3600美元/吨;摩根大通警告极端情景下逼近4000美元关口。

能源成本“火上浇油”

中东冲突推升原油价格周涨幅近20%,电解铝电力成本占比从35%跃升至50%以上。海外铝厂因能源成本压力减产,国内铝企虽受益于煤炭自给率提升,但长期面临全球产能向非洲(铝土矿)、南美(水电)转移的挑战。

二、国内市场:高库存下的“韧性博弈”

供应端:产能逼近天花板

国内电解铝运行产能达4485.4万吨,接近4500万吨政策红线,增量空间有限。节后下游开工率回升,但铝水比例下降导致铝锭累库加速,社会库存持续攀升至127万吨高位。

需求端:现实与预期的“拉锯战”

现实压力:下游加工企业畏高情绪浓厚,现货成交以贸易商投机需求为主,午后交投转冷。

预期支撑:两会政策利好(如光伏组件绿色循环政策)、“金三银四”传统旺季预期,推动贸易商挺价意愿强烈,贴水收窄至-115元/吨。

价格表现:外强内弱分化

沪铝当前合约周内震荡上行,但周涨幅(3.83%)显著低于伦铝(约4%),反映国内高库存与海外供应危机的博弈。现货市场呈现“惜售、追涨”的局面,整体交投活跃度较节后首周活跃支撑价格中枢上移。

三、关键变量:冲突持续性与政策对冲

地缘风险:短期难降温

美伊冲突从波斯湾蔓延至土耳其(伊朗导弹袭击遭北约拦截),集运指数三日涨停,全球运输成本飙升。若霍尔木兹海峡封锁持续至4月,海外铝供应缺口或扩大至50万吨/月,价格中枢将长期上移。

政策对冲:国内“稳增长”托底

政府工作报告明确2026年GDP增长目标4.5%-5%,并强调“单位GDP二氧化碳排放降低3.8%”,倒逼铝行业向绿色低碳转型。六部门推动光伏组件再生材料比例提升,或刺激工业铝型材需求,对冲部分传统领域疲软。

四、后市展望:震荡偏强,警惕冲高回落

短期(1-2周):

海外供应中断风险主导盘面,伦铝有望挑战3600美元/吨,沪铝跟涨至25500-26200元/吨。但需警惕:

美国2月非农数据超预期(市场降息预期降至15%),美元走强压制商品价格;

上期所周度库存持续累积至39.44万吨以上,或触发多头获利回吐。

中长期(1-3月):

若冲突长期化,全球铝产能将向资源富集区(非洲、南美)迁移,中国铝企需加速锁定非洲铝土矿长协、构建公铁联运物流网络。价格中枢上移至24000-26000元/吨区间,但需关注美联储政策转向信号。

操作建议:

多头:可持有至26000元/吨附近,设置5%止损;

空头:暂缓布局,等待地缘冲突降温或国内库存拐点信号;

套利:关注伦铝-沪铝价差扩大机会,布局跨市场正套。

结语,中东地缘危机已成为铝价的核心定价因子,短期供应中断逻辑强于国内基本面压力。但需警惕宏观风险(美元走强、政策转向)与库存累积的双重压制,市场或呈现“暴涨-回调-再冲高”的波段行情。

声明,本文观点仅代表个人的意见,所涉及观点看法不作推荐,据此操盘指引,风险自负。