一、走势图:

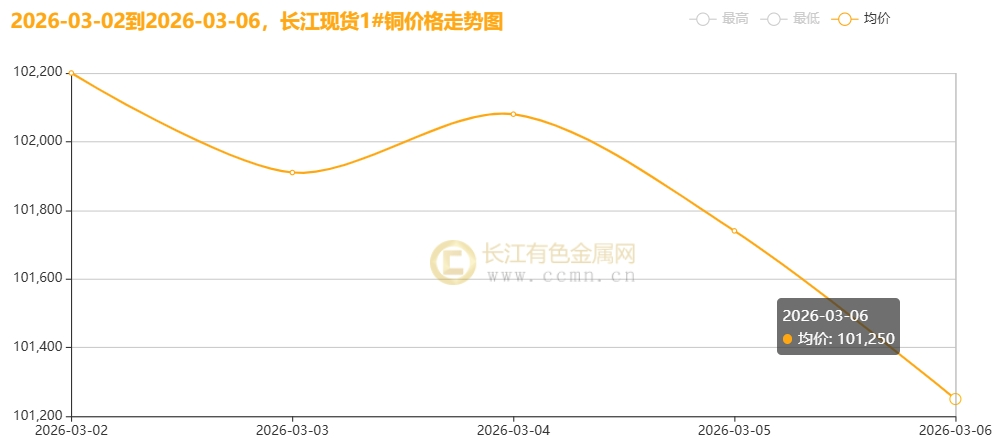

▲CCMN长江现货1#铜价格周度走势图

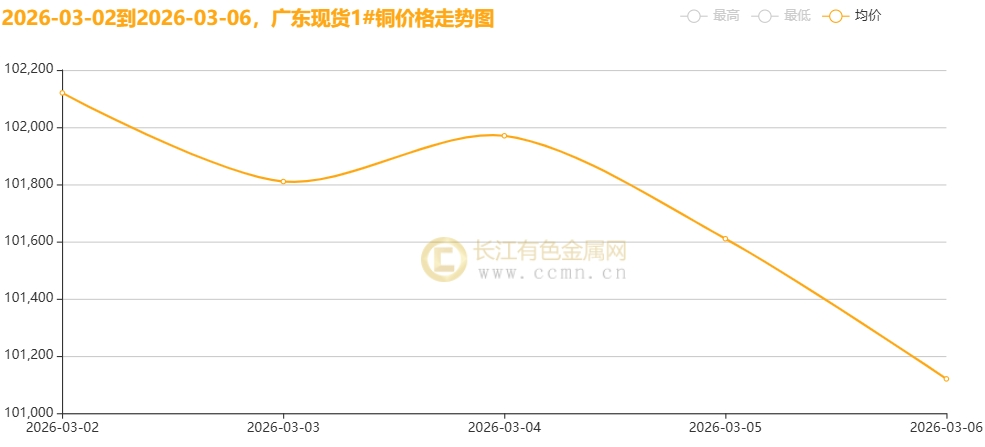

▲CCMN广东现货1#铜价格周度走势图

3月6日当周,国内现货铜价高位走软。长江有色金属网数据显示,长江现货1#铜均价报101836元/吨,日均下跌204元/吨;环比2月27日当周均价102150元/吨下跌0.31%。广东现货1#铜均价报101726元/吨,日均下跌224元/吨,环比2月27日当周均价101912.5元/吨下跌0.18%。

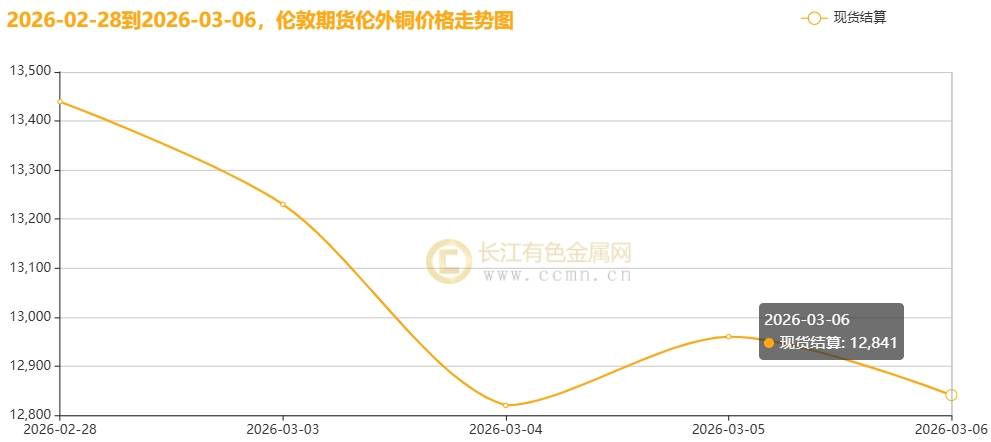

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报12984.25美元/吨,日均下跌109.25美元/吨;环比上周均价13176.25美元/吨下跌1.46%。

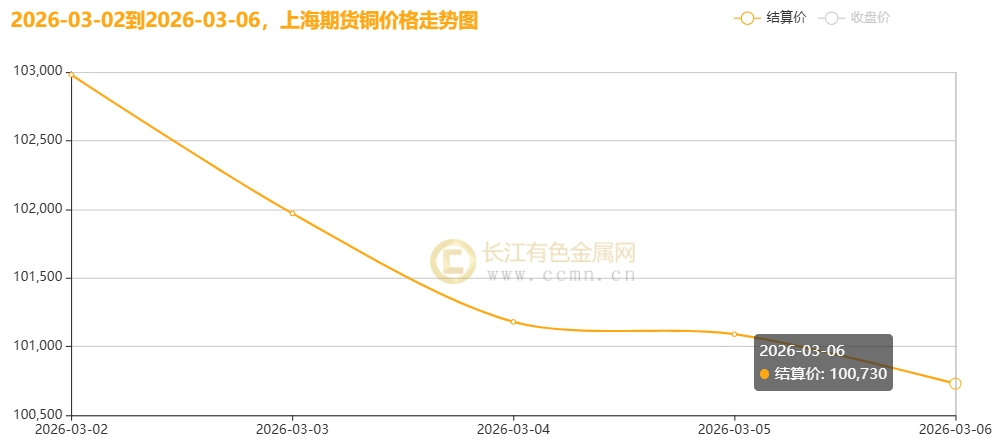

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月周均价报101590元/吨,日均下跌224元/吨,周线下跌2.67%;环比上周均价101987.5元/吨下跌0.39%。

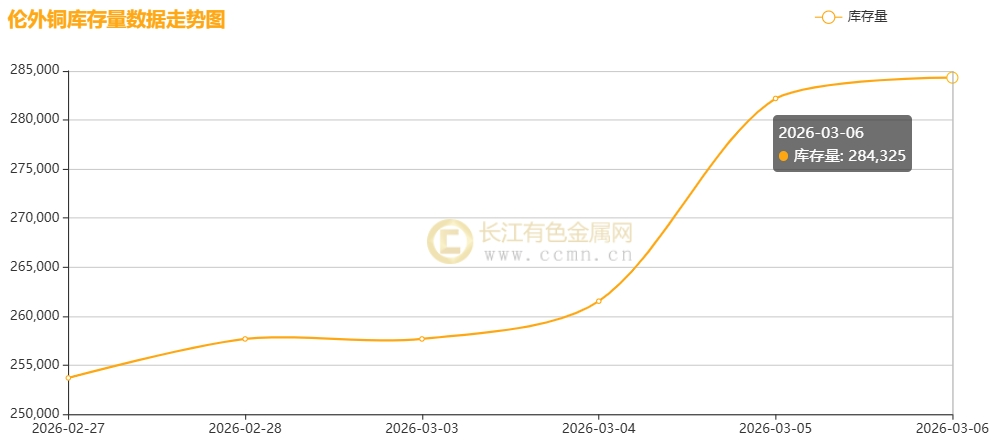

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存继续保持累库姿态,较上周增加30,625吨至284,325吨,环比涨幅12.07%,刷新自2024年10月以来新高。

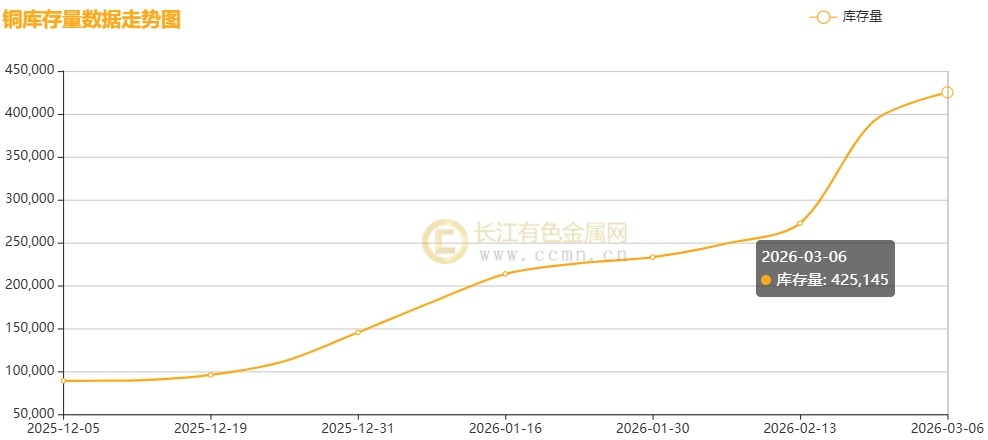

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存连增12周,较2月27日当周增加33,616吨至425,145吨,环比涨幅8.59%,刷新自2016年3月18日(394777吨)以来新高。

二、【宏观环境】

【海外经济动态】

① 中东局势急剧升级,能源供应面临断供风险

2月28日,美以联合军事行动(“狮吼行动”等)导致伊朗最高领袖哈梅内伊身亡,伊朗政权或转向强硬派接管,地缘对抗显著加剧。作为反击,伊朗宣布完全控制霍尔木兹海峡,禁止任何强行通过,致使全球约20%的石油运输通道实质性瘫痪。受此影响,卡塔尔能源公司因设施受损宣布LNG出口不可抗力(影响全球20%供应),伊拉克被迫减产150万桶/日,沙特拉斯塔努拉炼油厂遭袭后二次关闭。市场恐慌情绪蔓延,预计油价将跳空高开,短期可能冲击100-150美元/桶区间。

② 军事冲突持续扩大,避险资产吸引力激增

伊朗伊斯兰革命卫队发动多轮高强度报复,精准打击以色列国防部及本 - 古里安机场;美方证实已实施超2000次精确打击,虽暂无地面部队计划,但未排除所有军事选项。与此同时,俄罗斯威胁切断对欧天然气供应。多重地缘风险叠加,极大提升了黄金作为无信用风险保值工具的配置价值,市场避险情绪达到峰值。

③ 美国劳动力市场韧性超预期,降息预期降温

美国劳工部数据显示,截至2月28日当周初请失业金人数为21.3万人,符合预期;ADP报告显示2月私营部门就业增加6.3万人,创2025年7月以来最佳表现,建筑业与服务业领涨。ISM非制造业PMI跃升至56.1,创三年半新高。强劲的经济数据削弱了美联储降息紧迫性,CME FedWatch显示6月降息概率降至35.5%,10年期美债收益率攀升至4.08%-4.10%区间,长期通胀预期稳定在2.3%左右。

④ 贸易政策波动加剧,跨大西洋关系趋紧

美国财长贝森特透露,全球关税税率有望于本周恢复至最高法院裁决前水平(或涉及15%的全球基准税率)。此举引发欧盟强烈关切,呼吁美方遵守既有贸易协议。此外,因西班牙拒绝授权基地用于对伊军事打击,美国总统特朗普威胁切断美西贸易关系,北约内部裂痕显现,全球贸易不确定性进一步上升。

⑤ 机构警示长期冲击,货币政策面临两难

花旗集团指出,欧洲航空航天、奢侈品及化工行业在中东营收占比较高,受冲击风险最大。IMF总裁格奥尔基耶娃警告,若冲突长期化,将通过能源价格飙升、市场情绪恶化及供应链中断,给全球增长和通胀带来新挑战。欧洲央行管委纳格尔表示,若能源高价持续,将推高欧元区通胀并抑制增长;但在局势明朗前,判断是否属于“暂时性供应冲击”并为货币政策定调尚为时过早。

【国内经济动态】

① 制造业PMI分化,私企活力显著回升

2月中国制造业PMI呈现“喜忧参半”:官方制造业PMI受春节因素扰动,环比回落0.3个百分点至49.0%,略低于预期;但标普全球财新中国制造业PMI逆势上行1.8个百分点至52.1%,创2020年12月以来新高,新订单指数连续九个月扩张。综合PMI重返扩张区间至50.5%。

流动性方面:央行公告将于3月6日开展8000亿元、期限3个月的买断式逆回购操作,以维持银行体系流动性充裕。

② 两会释放积极信号,强调内需与民营经济发展

十四届全国人大四次会议新闻发布会明确,“十五五”规划纲要草案将提请审查。会议重申坚持扩大内需战略基点,大力提振消费,加快托育服务等立法进程,并强调促进民营经济发展的方针政策“不变也不会变”。外交层面,发言人呼吁中美相互尊重、中欧互利共赢,并就中东局势呼吁立即停火、恢复谈判,展现负责任大国形象。

③ 确立2026年发展目标,全面部署“人工智能+”

政府工作报告设定2026年主要目标:GDP增长4.5%-5%,城镇新增就业1200万人以上,CPI涨幅2%左右。重点任务包括深化“人工智能+”行动,推动智能终端与智能体规模化应用,建设超大规模智算集群及算电协同工程;加快发展卫星互联网与“5G+工业互联网”,健全数据要素基础制度,培育智能原生新业态,同时完善人工智能治理体系。

④ 地产新政效应立竿见影,上海楼市迎“小阳春”

3月1日地产新政落地后,上海市场热度超预期。链家数据显示,周末二手房与新房线上咨询量分别环比增长48%和80。头部房企成交显著放量:华润置地上海公司单日成交破3.2亿元,外滩瑞府、望云等项目来访与成交双升;招商蛇口、保利发展、中建玖合等项目在政策落地24-72小时内均录得亿元级成交或数百组来访,市场信心快速修复。

⑤ 深圳出台购新补贴细则,激发消费电子潜力

深圳市商务局印发2026年购新补贴指引,对个人消费者购买6类一级能效家电(冰箱、洗衣机等)及4类数码产品(手机、平板等)给予销售价格15%的补贴。其中,家电单件补贴上限1500元,数码产品(单价6000元以下)单件补贴上限500元。该政策旨在通过财政杠杆加速绿色智能产品更新换代,释放消费潜力。

三、【供需动态】

【供应端:矿端约束刚性,冶炼维持高位,库存显著累积】

1. 矿端供给:长期紧缺格局未变,短期扰动有限

尽管CSPT小组提出粗炼减产10%的指引,但受铜价走高带动,精废价差扩大刺激废铜回收量增加,加之废铜锭进口放量,有效缓解了原料紧张局面。然而,供给端的刚性约束仍是核心矛盾:全球铜矿勘探开发周期长达5-8年,过去十年资本开支不足导致新增产能释放缓慢;主力矿山品位下滑及地缘政治扰动进一步压制供给弹性。市场普遍共识认为长期铜矿供应趋紧,2026年长单加工费(TC)已降至0美元/吨,2月现货TC指数更跌破-50美元/吨。据ICSG数据,2025年全球铜矿产量微增0.7%至2312.5万吨,其中12月产量环比回升但同比仍降2.2%。智利1月产量同比下滑3%;刚果-赞比亚运输走廊虽短暂受阻但迅速恢复,影响可控。我国2025年铜矿进口同比增长7.9%,但港口库存(61.12万吨)仍处于低位。

2. 冶炼生产:副产品收益支撑,减产动力不足

当前冶炼厂无明显减产迹象。ICSG预估2025年全球精炼铜市场盈余达43.7万吨(调整后),供应过剩压力显著。国内情况:2月中国电解铜产量114.24万吨(环比降3.1%,同比增7.9%),主要受季节性淡季影响,而非原料短缺。预计3月产量将回升至119.5万吨的历史高位。驱动因素:硫酸价格坚挺及金银等贵金属价格走强,提升了冶炼厂综合副产品收益,削弱了检修减产意愿。二季度需重点关注原料紧张是否引发集中检修。

3. 库存表现:内外库存双升,现货供应宽松

今年以来,尤其是春节后,国内精炼铜库存累积加速。国内库存:截至3月5日国内市场电解铜现货库存约58.5万吨;而上期所铜连续12周累积,总库存增至42.51万吨,仓单量同步攀升至31.55万吨,均处高位。现货市场货源充足但消费低迷,去库受阻。海外库存:受特朗普暂缓关键矿产关税言论影响,COMEX-LME套利窗口关闭,LME库存连续回升至28.43万吨(注册仓单占比高);COMEX库存因去年关税预期曾大幅囤积,目前已在54.5万吨附近趋稳。全球显性库存高企印证了短期供应宽松态势。

【需求端:新旧动能分化,AI成为核心增量】

1. 新兴领域:新质生产力驱动,AI与海风亮点突出

电子与AI产业链:政府工作报告显示,高技术制造业与装备制造业增加值分别增长9.4%和9.2%。在AI强劲需求拉动下,PCB产业链迎来量价齐升。日本Resonac已于3月上调CCL及粘合胶片价格30%,预期传导至HDI板、IC载板等高端环节。随着英伟达LPU推理芯片等专用AI硬件落地,PCB在AI芯片中的价值量显著提升,打开新的市场空间。

风电装机:预计2026年国内新增装机达130GW(海风10GW),延续高景气度。欧洲能源危机加速海风本土化需求,利好国内管桩及核心零部件(如主轴轴承)出海。

2. 传统领域:政策透支效应显现,地产边际企稳

房地产:经历四年调整后,结合供给侧优化及政策支持,京沪楼市有望企稳,地产板块或现结构性修复行情,建议关注优质标的的重估机会。

其他传统行业:受“以旧换新”政策透支效应影响,部分传统行业需求面临下滑风险;光伏装机预期较2025年有所回落。

3. 需求现实:总量缺口难补,成本压力传导

当前需求呈现“传统弱、新兴强但基数小”的分化特征。虽然AI数据中心被视为拉动铜需求的核心变量(预计2028年电力消耗达580TWh,年均拉动铜需求增量24万吨),但短期内难以完全对冲传统领域的下滑及整体供需缺口。

市场反馈:高铜价对下游形成严峻成本考验。下游复工复产节奏缓慢,多采取按需压价策略,现货交投清淡,持货商挺价困难,实际成交寥寥,导致社会库存持续累积。

总结:当前铜市处于“矿端长期紧缺预期”与“短期冶炼高产、库存高企”的博弈阶段。需求端虽有新质生产力(AI、海风)支撑,但传统动能减弱且高价抑制消费,短期市场大概率维持震荡整理,需密切关注二季度冶炼检修情况及宏观政策落地效果。

四、长江视点

本周(3月2日-6日),沪期铜高呈现“高位回落、趋势转弱”格局,周线收跌2.67%,环比下跌0.39%;市场在宏观地缘风险溢价与基本面高库存压力的双重博弈下,多头信心受挫,获利了结盘涌出,导致铜价承压下行。

1、【宏观层面:地缘风暴与利率压制的激烈博弈】

本周宏观市场遭遇“黑天鹅”冲击。2月28日,美以联合发动代号为“史诗怒火”的军事行动,致使伊朗最高领袖哈梅内伊遇袭身亡。伊朗随即展开猛烈报复,宣布实质性瘫痪霍尔木兹海峡,引发全球能源供应链断裂担忧。

避险与通胀双升: 地缘危机引爆全球能源板块暴涨,航运成本激增,市场对全球经济衰退的担忧加剧。避险情绪推动美元指数跳涨至99.03附近,股市剧烈震荡。

美联储预期修正: 尽管地缘风险推升通胀预期,但美国经济数据展现惊人韧性,削弱了降息预期。ADP数据显示,2月私营部门就业人数增加6.3万人,超预期并创2025年7月以来新高;ISM服务业PMI升至56.1,初请失业金人数降至21.3万人。强劲的劳动力市场(尤其是建筑、医疗及教育行业)支撑薪资增长,强化了“高利率维持更久”的预期,对铜价构成显著压制。

机构观点: 花旗研报指出,若伊朗冲突持续,铜价将面临显著下行风险,预测LME铜价短期或下探12,000美元/吨关口。

2、【国内政策:温和目标与地产托底】

中国经济数据喜忧参半。2月受春节假期等影响,官方制造业采购经理指数49.0%,降0.3个百分点;非制造业商务活动指数49.5%,升0.1个百分点;综合PMI产出指数49.5%,降0.3个百分点。但RatingDog数据显示,2月中国制造业PMI达52.1,较1月大幅升1.8,连续三月扩张,读数高于近一年均值及去年同期,改善速度为五年多最快,呈现供需两旺、信心回暖格局,外需是重要支撑。鉴于上海房地产政策放松及3月全国“两会”的积极影响,预计短期制造业PMI将维持扩张。2026年经济增长目标设定为4.5%-5%,略低于去年,显示政府对增速换挡的容忍度提升,转而聚焦“十五五”规划中的科技创新与消费驱动。两会政府工作报告明确“着力稳定房地产市场”,政策托底意图明显,为金属市场提供了一定的情绪支撑,限制了铜价的深跌空间。

3、【基本面:供需矛盾凸显,库存高悬】

供应端: 矿端扰动未解。智利、秘鲁、赞比亚等主产区生产干扰持续,全球铜品位下降推升开采成本。虽然刚果(金)物流扰动影响有限,但国内铜精矿加工费(TC/RC)维持负值,冶炼利润严重承压。尽管粗炼减产预期仍在,但高铜价刺激废铜回收量激增及进口放量,有效缓解了原料瓶颈。精炼铜产量同比保持高增长,国产铜及前期锁价进口货源集中到货,现货供应压力陡增。

需求端: 传统引擎熄火,新兴增量难补缺口。电力投资保持稳健,汽车产销微增,但家电排产下滑,房地产低迷态势未改。AI数据中心带来的用铜增量尚不足以对冲传统行业的减量。下游企业复工复产缓慢,普遍处于消化节前库存阶段,畏高情绪浓厚,仅维持刚需采购。

库存端: 社会库存累积速度超预期,成为压制铜价的核心利空。截至本周五,上期所连续12周垒库,库存水平高达42.51万吨创下近10年新高,仓单量亦同步攀升至31.55万吨的历史峰值。LME及COMEX库存亦同步回升,其中LME当前库存水平为28.43万吨也刷新自2024年10月以来新高。庞大的显性库存如同“达摩克利斯之剑”,令现货市场呈现“有价无市”特征,持货商挺价艰难,升水虽有企稳但高价成交寥寥。

4、【后市展望】

综合来看,铜市正处于宏观避险情绪与微观高库存压力的激烈博弈期。

•利空因素: 美国劳动力市场韧性强化高利率预期,美元走强压制金融属性;地缘冲突引发的能源通胀担忧加剧衰退预期;国内超高库存现实严峻,去库进程受阻。

•利多支撑: 海外矿山供应增速低迷,长期供给紧平衡逻辑未变;主要经济体对战略资源的博弈及中国地产托底政策提供中期支撑。

•行情预测:预计下周铜价将在10万元/吨关口上方反复震荡整理。若地缘局势进一步恶化或库存去化仍无起色,铜价恐将测试下方支撑;反之,若宏观情绪缓和或出现政策性利好,铜价有望企稳反弹。同时,关注国内社会库存“金三”旺季后市场出现拐点。投资者需密切关注霍尔木兹海峡通航情况及国内去库节奏。

【核心策略建议】:“短线逢高沽空,中线观望待变”。

关注沪铜主力合约在100,000 - 104,500元/吨区间的阻力表现。若冲高回落且伴随持仓量增加,可轻仓试空。

(免责声明:本周评基于长江有色金属网数据及期货盘面走势进行梳理分析,不构成操盘指引。投资有风险,谨慎操作。)ccmn.cn