一、本周国内现货镍价走势

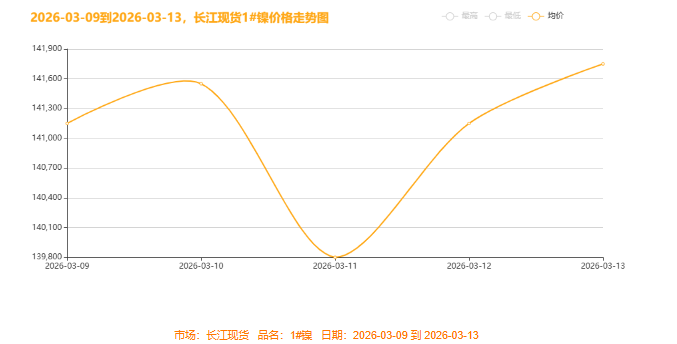

▲CCMN现货镍价整体走势趋势图

绝地反击!本周长江现货 1# 镍价走出惊心动魄的 “过山车” 行情,3 月 9-13 日自周初 141550 元 / 吨闪崩至 139800 元 / 吨,随后强势反弹至 均价报141750 元 / 吨,周线微涨 0.4%,周均价报 141080 元 / 吨,较上一周上涨 190 元。市场呈现 “下有铁底、上有压力” 的震荡格局,137500 元 / 吨构成短期强劲支撑,多空激烈博弈后多头略占上风。价格能否稳守 141500 元 / 吨上方,将决定是否打开新一轮上涨空间,若跌破 139800 元 / 吨则需警惕转弱风险。

本轮 V 型反转背后,地缘局势波动与印尼政策落地是核心驱动,供需双弱格局下,新能源需求与全球库存变化仍将是镍价中长期走势的关键风向标。具体分析如下:

周初(3 月 9-10 日):避险初现,试探冲高

价格均价报141150元 / 吨缓步上行至141550元 / 吨,短期冲高动能源于美伊冲突初期引发的资源供应与地缘风险担忧,油价上涨带动金属看涨情绪,镍价依托避险逻辑获得阶段性上行动能。

周中(3 月 11 日):预期扭转,闪崩探底

价格从高点单日大幅下挫至 139800 元 / 吨,核心利空来自两方面:一是特朗普表态冲突 “基本结束”,避险情绪快速退潮;二是美国 2 月 CPI 数据符合预期,彻底打消美联储提前降息幻想,“更高更久” 利率预期推升美元指数,对以美元计价的镍价形成强力压制,导致价格快速回调。

周尾(3 月 12-13 日):风险重燃,暴力反弹

价格从低谷连续两日强势拉涨,完全收复失地并收于 均价报141750 元 / 吨,全周微涨 0.4%。主导逻辑再度逆转:美伊冲突急剧升级,霍尔木兹海峡风险骤增,避险需求猛烈回归;尽管美元指数因降息预期推迟走强形成持续压力,国内两会对镍价情绪提升政策导向与宏观预期:一是明确绿色低碳导向,支撑镍在新能源、储能领域的长期需求,筑牢镍价底部,短期提振有限;二是聚焦产业高端化与资源安全,提升镍高端需求预期、完善资源储备,长期利好镍价;三是释放稳增长信号,提振下游不锈钢、新能源需求信心,内需复苏力度直接决定镍价上行空间。同时印尼 3 月 12 日发布 2026 年矿产调整政策,聚焦镍矿控量保价、延长可采年限,叠加原料端供应收缩与成本抬升,供应端预期优先级远超货币压力,大量避险买盘涌入,推动镍价完成 V 型逆转,139800 元 / 吨成为坚实 “战时底”。

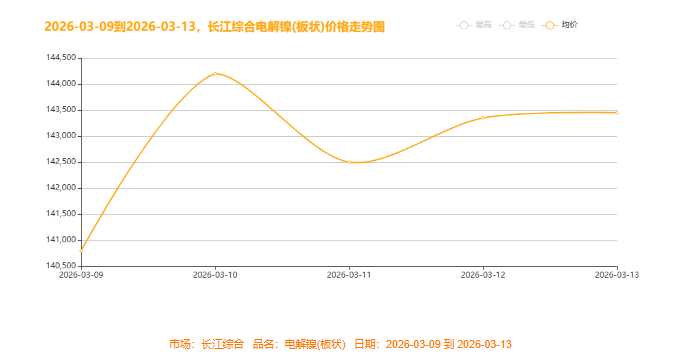

长江综合市场电解镍(板块)走势图

电解镍板:震荡探底后反弹,供应收缩预期与需求弱现实主导走势

本周电解镍板先探底后反弹,整体呈震荡走势;核心受印尼镍矿新政落地、冶炼厂停产扰动,叠加需求端修复不及预期影响,政策与成本形成强支撑,而下游偏弱现实制约反弹高度。

核心政策速览(印尼 3.12 镍矿新规)

印尼 3 月 12 日发布 2026 年矿产资源调整政策,将镍矿开采配额降至 2.6–2.7 亿吨,同比缩减约 30%,大矿配额降幅达 71%,通过控量保价缓解储量压力、延长开采年限;同时将配额审批周期由 3 年缩至 1 年,严控非法采矿以提升供应灵活性,并实施 14%–19% 与 LME 镍价挂钩的浮动资源税,抬升开采成本;此外同步下调煤炭产量,其可采年限 39 年,压力小于镍矿,政策效果将于 2026 年六七月评估,后续细则需重点关注。

供应端:偏紧格局,成本双升

受印尼镍矿配额大幅下调及 4 家 HPAL 工厂停产影响,约 30% 产能受限,月度镍金属减产 9000–10000 吨,硫化镍矿及镍金属供应收紧;菲律宾雨季干扰发运、中东地缘冲突推高海运成本,叠加刚果(金)山体滑坡加剧供应链担忧,镍矿石价格上行,冶炼厂仅刚需采购、无集中补库,镍生铁(NPI)价格同步上行,冶炼厂对高价矿石观望情绪浓厚,整体供应端呈偏紧、成本抬升态势。

需求端:弱现实延续,分化明显

下游需求呈现分化格局,不锈钢行业节后复工不及预期、库存高企且利润偏低,采购谨慎、成交清淡;新能源领域硫酸镍受淡季影响,三元需求环比改善有限,下游因高价抑制采购意愿偏弱;仅电镀、合金行业维持刚需采购,整体需求偏弱格局未改。

产业链格局:供应收缩主导,成本成核心驱动

上游:矿价与镍铁成本抬升,供应偏紧,政策预期与成本支撑价格。

中游:电解镍库存累增、镍铁供应环比回落,供需双弱,成本向下传导受阻。

下游:强预期与弱现实博弈,不锈钢与新能源需求修复不及预期,高库存制约价格上行

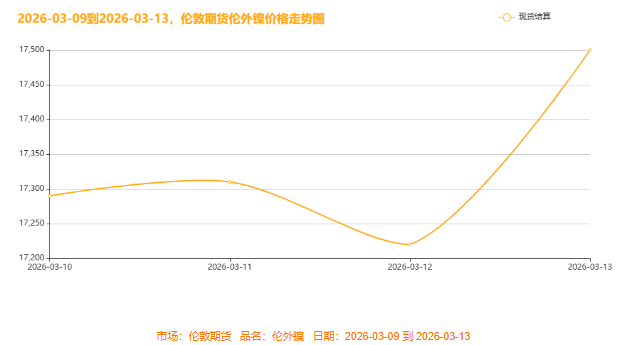

二、伦敦镍整体走势趋势

周内伦镍走势回顾

周初伦镍呈现震荡下探,中期触底反弹,周尾延续回升态势,整体走出 “V 型” 反转,价格在 16825-17780 美元 / 吨区间波动,周内重心稳步上移。

本周伦镍走势呈现先抑后扬的震荡回升态势,核心受国际与国内宏观面、供需格局多重因素共同驱动。国际层面,美联储 3 月降息预期降温,美元指数保持稳定,叠加中东地缘局势持续紧张推升航运与资源成本,为镍价提供有力支撑;国内方面,制造业 PMI 虽有回落但外贸数据表现亮眼,新能源与基建领域需求韧性较强,叠加流动性合理充裕,共同构筑价格底部。供需端,印尼镍矿配额收紧预期持续,本地冶炼厂停产加剧供应偏紧格局,同时 LME 与 SHFE 镍库存同步下降,去化信号增强,有效缓解市场对供应过剩的担忧,推动价格逐步回升。

本周美元指数高位震荡偏强,受中东地缘避险情绪与 “高利率更久” 预期支撑,非美货币反弹乏力,区间运行于 98.47-99.76;美股先抑后跌,三大指数创年内新低,科技股领跌,通胀担忧与政策预期反复压制风险偏好。在此背景下,伦镍逆势走出震荡回升行情,核心受益于印尼镍矿配额收紧、冶炼厂检修引发的供应偏紧预期,以及库存持续去化带来的支撑,仅在美元走强与美股波动阶段出现阶段性承压,最终价格区间稳定在 16825-17780 美元 / 吨。

综合来看,下周伦镍有望延续震荡偏强运行态势,政策面与供需端的支撑力度较强,宏观面波动对整体趋势影响有限,价格大概率在 17200-18200 美元 / 吨区间波动,若地缘局势或国内需求数据出现超预期表现,价格或进一步上探 18500 美元 / 吨。

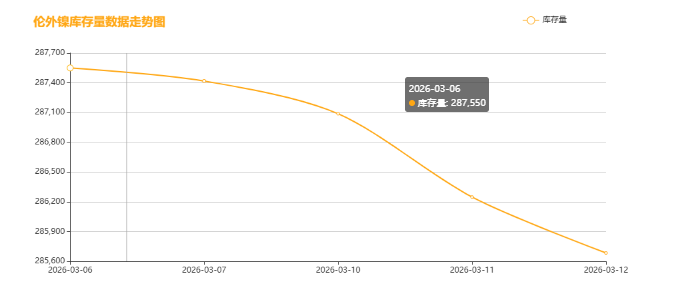

三、伦镍周库存情况

伦外镍周内整体库存走势图

本周伦镍库存持续下降,主因印尼镍矿出口管控收紧、海外供应偏紧及注销仓单减少,支撑镍价底部韧性。

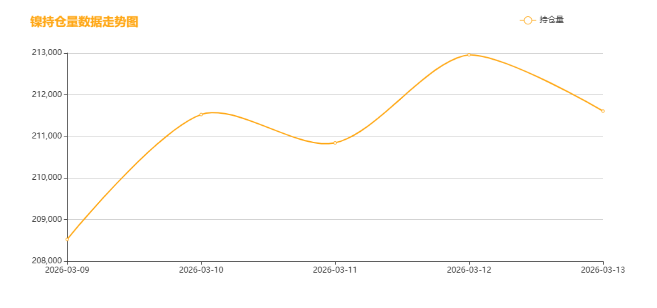

镍周内持仓量整体走势图

周内镍持仓量呈震荡回落态势,受市场情绪转弱、资金小幅离场及镍价波动影响,持仓量有所收缩。

四、下周展望

地缘烽烟扰矿脉,镍价震荡启新程!本周(3.9-3.13),中东局势持续升级,霍尔木兹海峡航运风险攀升,叠加掌握全球42%镍储量的印尼收紧镍矿配额,供应端收紧预期持续发酵,强力支撑镍价走强,LME镍价震荡上行至17745美元/吨,沪镍主力合约高位企稳,呈现“地缘托底+政策支撑”的强势韧性。展望下周(3.14-3.20),镍市将迎来多重宏观焦点博弈,国际端聚焦美联储政策转向、美国通胀数据及中东局势动态,国内端重点关注两会政策落地、1-2月核心经济数据发布及新能源领域政策红利,供需两端、宏观地缘与资金面多重因素交织下,镍价将维持高位震荡偏强态势,预计核心区间:镍价 13.6 万 —14.0 万元 / 吨,LME 镍约 17300—17800 美元 / 吨。

(注:本文为原创分析,核心观点基于公开信息及市场推导,本周报仅供参考,不做操盘指引)(长江有色金属网 www.ccmn.cn服务电话0592-5668838)

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn