引言:受地缘冲突与宏观风险交织,加之高库存累压及弱现实的基本面压制,铜价周线陷入区间震荡。

一、走势图:

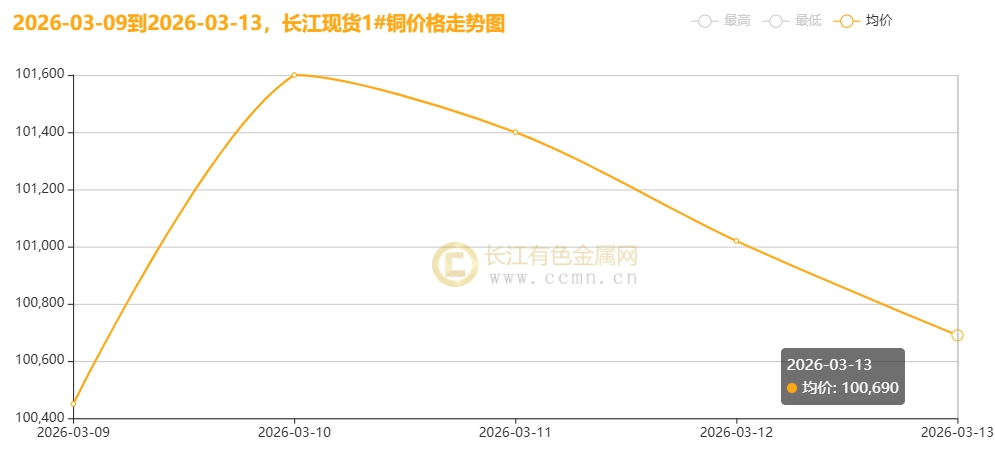

▲CCMN长江现货1#铜价格周度走势图

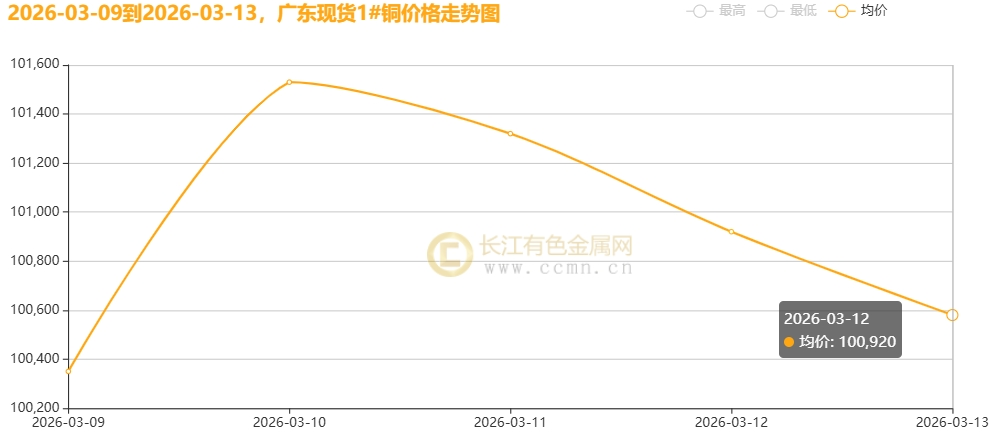

▲CCMN广东现货1#铜价格周度走势图

3月13日当周,国内现货铜价冲高回落。长江有色金属网数据显示,长江现货1#铜均价报101032元/吨,日均下跌112元/吨;环比3月6日当周均价101836元/吨下跌0.79%。广东现货1#铜均价报100940元/吨,日均下跌108元/吨,环比3月6日当周均价101726元/吨下跌0.77%。

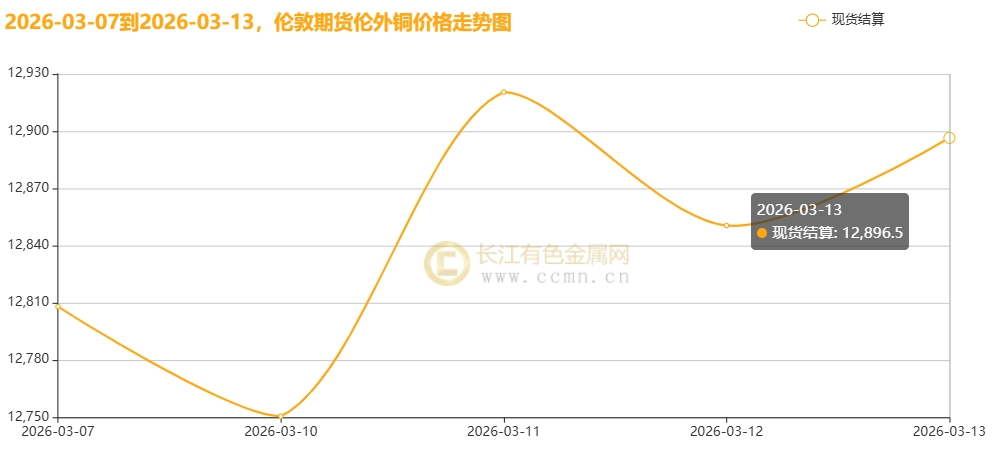

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报13003.5美元/吨,日均上涨20美元/吨;环比上周均价12984.25美元/吨小涨0.15%。

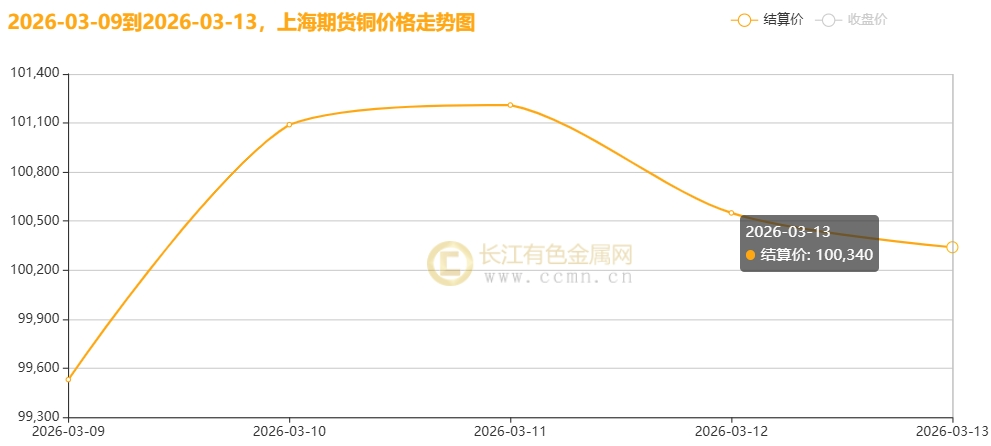

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月周均价报100544元/吨,日均下跌106元/吨,周线微跌0.04%;环比上周均价101590元/吨下跌1.03%。

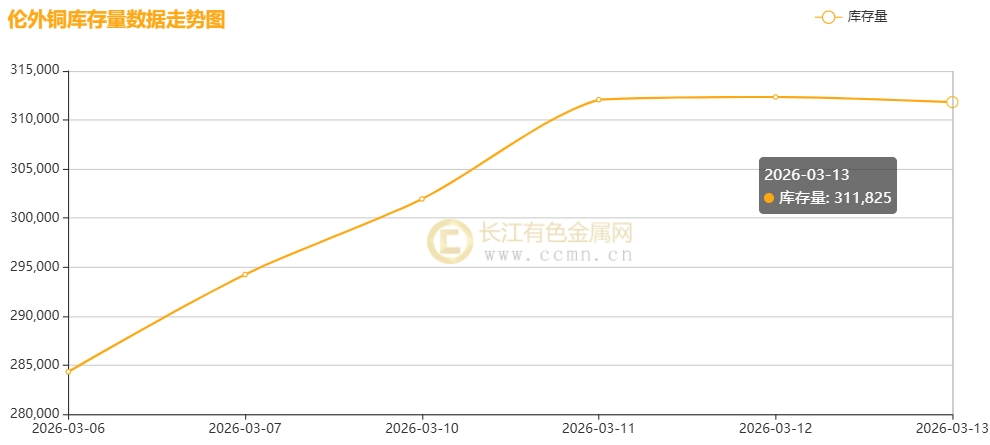

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存延续累积姿态,较上周增加27,500吨至311,825吨,环比涨幅9.67%,刷新自2024年9月11日以来新高。

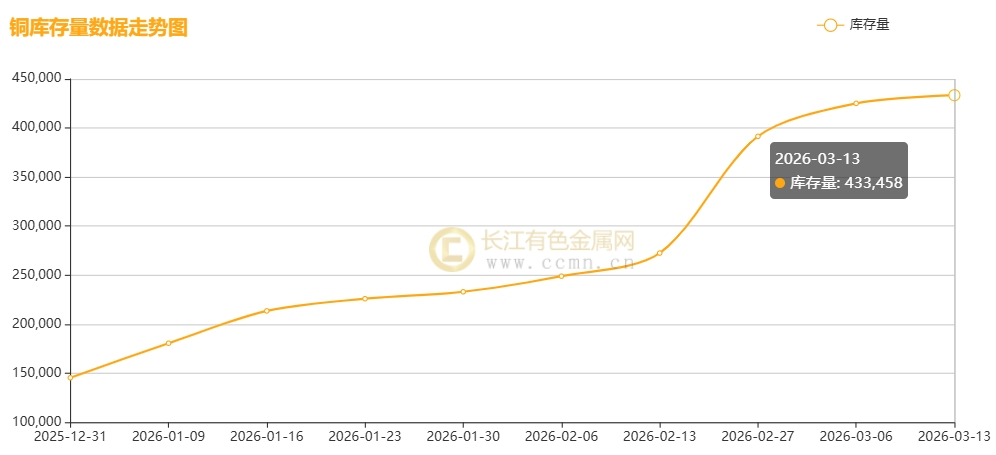

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存连续13周累积,较3月6日当周增加8,313吨至433,458吨,环比涨幅1.96%,创下逾10年新高。

二、【宏观环境】

【海外经济动态】

1. 美联储政策与降息预期博弈

尽管“更高更久”的利率基调仍存,但市场对降息的押注显著提前。路透调查显示,63位经济学家(占比约2/3)预计美联储将于二季度(大概率6月19.5%)首次降息25个基点至3.25%-3.50%,较2月调查预期明显增强。

然而,政治不确定性构成干扰:参议院银行委员会明确表示,除非司法部放弃对现任主席鲍威尔的调查,否则将搁置新主席(如沃什)的提名确认。

市场普遍预期,无论油价走势如何,新主席上任后将面临持续的降息压力,除非爆发全面战争。当前,通胀对冲需求正部分抵消高利率对黄金的压制,美元走势及官员表态将成为短期铜价关键变量。此外,市场根据能源价格与通胀担忧双双爆发下,预计美联储江西可能仅剩一次甚至可能推迟至年底,显示地缘风险易成为主导变量。

2. 地缘局势与能源市场震荡

中东局势呈现“战术缓和、战略未决”特征。特朗普虽表态战事将很快结束并警告伊朗勿封锁霍尔木兹海峡,促使布伦特原油从高位回落超10%、避险情绪降温;

但以色列与伊朗官方均暗示冲突远未终结,地缘风险溢价仍未完全消除。对此,G7能源部长与国际能源署(IEA)协调,原则上支持动用战略石油储备(SPR)以平抑波动。

美国官员透露将通过“互换交易”形式释放SPR,声称可覆盖数周动荡,但承认目前尚无法为霍尔木兹海峡商船提供有效军事护航。

3. 美国经济数据与贸易摩擦

美国就业市场出现裂痕,2月非农就业意外减少9.2万人,失业率升至4.4%,部分受医疗行业罢工影响;但CPI数据保持粘性,2月同比持平于2.4%,核心CPI同比2.5%,能源价格回升构成潜在上行风险。上周首次申领失业救济人数为21.3万人,预估为21.5万人,前值为21.3万人,暗示裁员规模温和。

贸易方面,美国贸易代表宣布将对包括中、欧、日等在内的16个伙伴发起301调查。欧盟警告,若油价长期维持100美元/桶,2026年欧元区通胀恐突破3%,经济增长将较预期下调0.4个百分点,这可能迫使欧洲央行在3月19日决议后重新考量加息路径。

【国内经济动态】

1. 物价指数温和回升

2026年2月,全国居民消费价格(CPI)同比上涨1.3%、环比上涨1.0%,双双创下近年新高,显示内需边际改善;工业生产者出厂价格(PPI)同比降幅收窄至-0.9%,优于预期的-1.2%,通缩压力有所缓解。

2. 政策定调与新质生产力

政府工作报告确立2026年GDP增长目标为4.5%-5%,CPI涨幅目标2%左右。政策重点聚焦“十五五”开局,将具身智能、智能体、量子科技及6G列为未来产业核心方向,旨在通过顶层设计加速培育新质生产力。

3. 财政发力与金融注资

财政政策加力提效:拟发行超长期特别国债1.3万亿元,其中8000亿元用于“两重”建设,4500亿元支持“两新”工作。此外,拟发行3000亿元特别国债专项支持国有大型商业银行(预计主要为工行、农行)补充资本,标志着第二轮大行注资计划启动,银行资本补充渠道有望进一步拓宽。

4. 汽车产销短期承压

受春节假期错位、政策切换及需求前置等多重因素叠加影响,2月汽车产销环比、同比双降。1-2月累计数据显示,汽车销量同比下降8.8%,其中乘用车与新能源汽车销量分别下滑,但商用车市场持续向好,汽车出口保持快速增长态势。

5. 科技创新动能强劲

税收数据显示,前两个月我国高技术产业销售收入同比增长16.1%,其中高技术服务业增速达17.2%。科技资源流动活跃,科研技术服务业收入大增23.6%,知识产权密集型产业增长12.8%。数实融合加速推进,制造业企业数字技术采购金额同比增长16%,数字经济核心产业销售收入增长10.8%,彰显创新驱动发展势头良好。

三、【供需动态】

【供应端】:长期结构性短缺与短期高产并存

1. 长期约束强化: 受矿山事故频发、新建周期拉长及地缘关税政策引发的“人为紧张”影响,全球铜供应持续收紧。标普全球预测2040年供应缺口将扩至1000万吨,ING则预计2026年精炼铜缺口达60万吨。原料端,智利产量下滑、对华出口减少,叠加铜精矿TC现货指数走弱及运力成本上升,成本支撑逻辑稳固。此外,嘉能可澳大利亚精炼厂因薪酬纠纷面临罢工威胁,涉及30万吨年产能,力拓美国肯尼科特铜矿因致命事故暂停运营,进一步加剧供应担忧。

2. 短期供给充裕: 国内冶炼厂复工复产顺利,开工率回升显著。得益于节前备库充足、硫酸价格高企及金银副产品收益丰厚,冶炼利润有保障,推动精炼铜产量创历史新高。预计3月产量达120万吨,同比增幅近两位数。

3. 库存结构分化: 全球库存呈现累积态势,上期所社会库存涨逾43万吨,创下逾10年新高位,LME库存连续累积近32万吨,仅Comex库存有所下降。当前累库主要系下游拿货放缓导致流通环节淤积,反映出“长期紧缺、短期不缺”的市场特征。

【需求端】:传统消费承压,新兴领域驱动长期增长

1. 汽车板块冷暖分化: 2月乘用车市场受春节错位及需求前置影响,零售同比降25.4%;新能源乘用车零售同比降32.0%,1-2月累计降幅达25.7%。然而,出口成为亮点,2月新能源出口同比激增124.7%,占比提升至48.5%,其中A00+A0级纯电动车及插混车型在发展中国家市场表现强劲。

2. “算电协同”开启新周期: “双碳”目标与AI浪潮共振,特高压建设加速及数据中心绿色转型成为“十五五”电力建设主线。市场分析,“算电协同”正推动算力与电力基础设施同步扩张,绿电运营、电网设备升级及IDC扩建将成为核心投资主线,长期支撑铜需求。

3. 进口受政策抑制: 受美国关税预期及232调查影响,进口商多采取“短单为主”的观望策略。2月未锻轧铜及铜材进口31.6万吨,1-2月累计同比下降16.1%;但铜矿砂进口保持韧性,1-2月累计同比增长4.9%。

4、现货市场:旺季预期升温,现货挺价意愿强

•复工节奏差异: 下游复工滞后于冶炼端,导致库存阶段性累积。但随着“金三银四”传统旺季临近及铜价回调,下游逢低补货情绪渐起。

•交易结构变化: 近月Contango结构扩大,叠加精废价差倒挂,促使下游增加电解铜采购。持货商挺价意愿强烈,现货升水大幅走扩。尽管终端面对高升水仍以刚需为主,但在供应边际收缩与需求回暖的预期下,市场成交量整体表现良好,低价货源难觅。

四、长江视点

本周(3月9日-13日),沪期铜呈现冲高震荡盘整走势,周线跌0.04%,但环比下跌1.03%。当前市场情绪仍由地缘局势主导,中东冲突升温推高油价与通胀预期,导致市场动荡加剧,沪期铜上行压力显著。

1、宏观层面

•国际局势与能源: 全球聚焦美以对伊朗的地缘冲突,能源成本飙升。尽管特朗普宣称将迅速结束战争,一度缓解滞胀担忧并带动油价回落、股市反弹及美元走弱,但伊朗的强硬回应使得冲突结束时间充满不确定性。IEA拉响警报,指出中东冲突导致本月全球石油日供应锐减800万桶,波斯湾油轮遇袭更加剧了航运危机。

•美国经济与政策: 美国2月非农数据意外疲软,就业岗位锐减9.2万,失业率升至4.4%,虽提振了6月降息预期(概率升至41.5%),但美联储在“控通胀”与“保就业”间陷入两难,短期政策预计维持稳定。此外,特朗普政府启动新一轮“301条款”调查,针对包括欧盟、日韩在内的15个经济体,标志着美国贸易政策向构建持久高关税壁垒转型。

•通胀与汇率: 美国2月CPI符合预期,但美联储3月按兵不动,降息大概率延后至6月,甚至可能推迟年底,预计年内仅剩一次降息。本周四公布的美国上周首次申领失业救济人数为21.3万人低于预期21.5万人,环比持平,显示裁员规模温和。美元指数强势反弹破100关键关口,增加了以美元计价的铜金属成本,抑制了全球需求。

•国内政策:全国两会召开,明确了新能源、电网投资及AI智能等领域对铜消费的中长期利好。政府工作报告提出今年拟发行1.3万亿元超长期特别国债,其中8000亿元用于“两重”建设,4500亿元支持“两新”工作。然而,政策落地见效尚需时日,短期对铜价的直接拉动作用有限。

2、基本面方面

•供应端:海外 矿山生产中断与贸易扰动加剧了原料短缺。标普全球预测2040年全球铜缺口将达1000万吨,ING指出缺口将从2025年的20万吨扩大至2026年的60万吨。铜精矿供应持续紧张,现货TC暴跌至-55.01美元/干吨。然而,冶炼端产出充裕,预计3月国内精铜产量将再创新高,精铜供应整体充足。

•库存与需求:下游逐步进入旺季,复产叠加废铜紧张推动精铜消费复苏,社会库存增速放缓。但全球显性库存压力依然巨大,总量已突破130万吨。其中,沪铜库存连涨13周,增加1.96%至43.35万吨,创逾10年新高;伦铜库存亦刷新一年半高点至近32万吨。累库压力成为短期价格的主要拖累。此外,美铜现货价格低于LME,虹吸效应减弱,进一步压制价格表现。长期来看,能源转型与AI数据中心建设仍为需求提供坚实支撑。

•现货市场:现货消费情绪整体平淡,买卖双方僵持。现货升水小幅走升,持货商挺价意愿增强,尤其在临近交割换月之际,低价出货意愿较弱。受精废价差倒挂影响,下游采买电解铜意愿有所增加,但仍保持按需采购策略。尽管成交量尚可,但贸易商采买谨慎,周度交投表现总体差强人意。

3、【后市展望】

地缘冲突:美伊冲突致霍尔木兹海峡航运危机,影响原油供应、推高能源成本,间接冲击铜冶炼成本。美国能源部长模糊表态加剧能源供应担忧,IEA 释放储备难补减产缺口,能源市场高波动增添铜价不稳定因素。

美联储货币政策也是关键变量:鹰派姿态与地缘风险博弈,市场对政策收紧预期和避险情绪交织,铜价在关键价位拉锯,暗藏破局悬念。预计年内美联储降息从原本既定的三次恐将剩一次甚至推迟年底,显示能源地缘风险已然成为主导变量。

整体来看,3 月上旬,受多重因素影响,铜价走势疲软。短期,10 万元是多空分水岭与信心“试金石”,突破与否影响后续走势。未来走势高度依赖中东局势是否降温、油价是否回落,以及即将发布的PCE数据是否确认通胀压力持续。长期,能源转型与 AI 革命将大幅提升铜需求,推动铜价突破现有区间。

投资者要把握节奏:3 月中下旬关注库存拐点,4 月留意宏观交易窗口和两会后政策效果。操作上,鉴于铜价高位震荡,建议逢低适量备货,谨慎控制节奏。预计下周(3 月 16 日 - 20 日)铜价高位区间震荡,参考区间 9.8 - 10.5 万元/吨,可灵活调整策略。

【关注焦点】:周五美国商务部将发布1月份PCE,预计1月PCE或创3.1%新高,美联储降息再添谨慎筹码。

(免责声明:本周评基于长江有色金属网数据及期盘进行梳理分析,不构成操盘指引。投资有风险,谨慎操作。)ccmn.cn