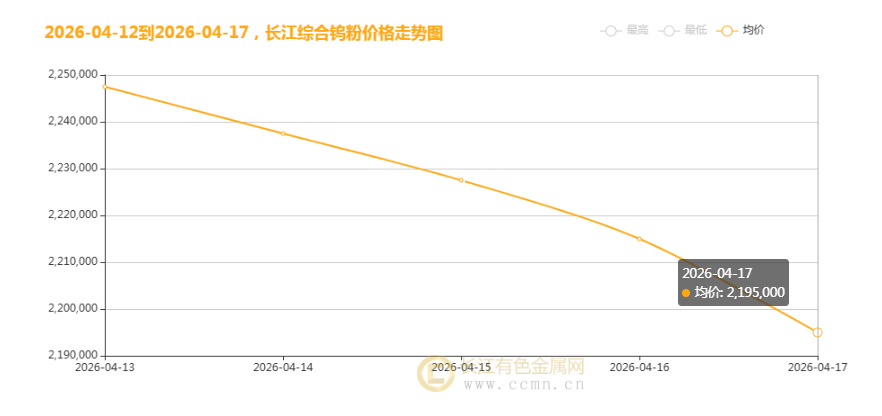

据长江有色金属网数据显示,2026年4月17日,长江综合钨粉均价报2195500元/吨,较上一交易日下跌20000元;本周钨粉价格呈单边下跌态势,连续5天累计下跌72500元,国内钨粉市场延续回调态势,价格连续下行承压明显。

从市场成交来看,当前市场交投氛围趋于谨慎,持货商获利了结情绪浓厚,部分贸易商为加快出货、锁定前期丰厚利润,主动下调报价,进一步助推价格下行;而下游企业则秉持“买涨不买跌”的采购策略,采购意愿低迷,多以刚需小单采购为主,暂无大规模补货计划,市场供需呈现“供增需弱”的短期格局,进一步加剧价格回调压力。与此同时,钨全产业链库存虽仍处于历史低位(仅能维持1.2个月的消费需求),但短期获利盘集中释放,一定程度上抵消了低库存带来的支撑作用。

持货商集中获利了结,成为价格回调的直接推手。2026年初以来,钨粉价格累计涨幅已超110%,大量持货商在价格高位阶段选择集中出货,部分甚至出现恐慌性抛售,导致现货市场流通量阶段性增加,价格承压下行。与此同时,废钨市场价格大幅下挫,与原生钨粉的价差持续扩大,对原生钨粉价格形成明显拖累,进一步放大了回调幅度。

下游需求短期疲软,观望情绪浓厚。钨作为战略稀缺金属,核心应用于硬质合金、切削工具、光伏钨丝、电子信息等领域,其中硬质合金与切削工具是传统核心需求领域。受前期钨粉价格急剧上涨影响,下游中小制造企业面临严峻的成本压力,采购策略趋于保守,普遍减少采购量、放缓拿货节奏,主动进行去库存操作,导致市场订单整体清淡;尽管光伏钨丝、军工、半导体等新兴领域需求维持韧性,且2026年光伏钨丝渗透率预计将突破80%,贡献显著新增需求,但短期内难以抵消传统领域需求疲软带来的影响,无法形成对钨粉价格的有效支撑。

行业龙头企业动态及市场情绪扰动,进一步助推价格回调。从行业龙头表现来看,中钨高新、厦门钨业等核心企业近期动态影响市场预期:中钨高新4月9日公告显示,一季度净利润同比预增256%—276%,受益于前期钨价高位运行实现量价齐升,但近期随着价格回调,公司报价有所下调,进一步强化了市场回调预期;4月17日A股钨板块表现分化,中钨高新上涨8.13%,厦门钨业上涨1.57%,章源钨业微涨0.49%,翔鹭钨业小幅下跌0.62%,板块波动反映出市场对钨价后市分歧加大,资金观望情绪浓厚,进一步加剧价格震荡回调。此外,宏观层面国际政经局势不确定性犹存,虽对钨市场冲击有所减弱,但仍影响市场做多情绪,间接助推价格下行。

当前钨粉市场正处于短期回调与长期支撑的博弈阶段,此次钨粉价格持续回调,并未改变行业长期偏紧的基本面。

供给端来看,国内钨矿供给端持续受到环保与安全监管常态化约束,主产区江西、湖南等地中小矿山加速出清,行业整体开工率维持在35%左右的低位;国内高品位钨资源日益枯竭,开采品位下滑导致开采成本显著攀升,老矿山稳产压力剧增,而新矿勘探与投产周期长达5至8年,短期内难以通过新增产能填补供需缺口。海外市场同样无明显增量释放,2026年海外钨矿新增产量不足5000吨,无法缓解全球供应紧张局面,叠加国内25种钨制品实行“一单一证”出口管制,出口量同比下降40%,供应端刚性约束未发生根本性改变。

短期来看,持货商获利了结压力仍在,下游观望情绪尚未完全缓解,钨粉价格可能继续维持震荡回调态势,但考虑到全产业链库存处于历史低位、成本端支撑明显,大幅下跌空间有限,预计回调幅度将逐步收窄。

长期来看,随着全球高端制造、新能源、电子信息产业持续升级,钨的传统需求稳步复苏,新兴领域需求快速释放,而供应端增量有限,2026年全球钨供需缺口预计将达到1.85万吨,占全球总需求的17.6%,供需紧平衡格局将逐步显现,钨粉价格长期偏强的逻辑未发生改变。

【文中数据来源网络,观点仅供参考,不做投资依据!】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn