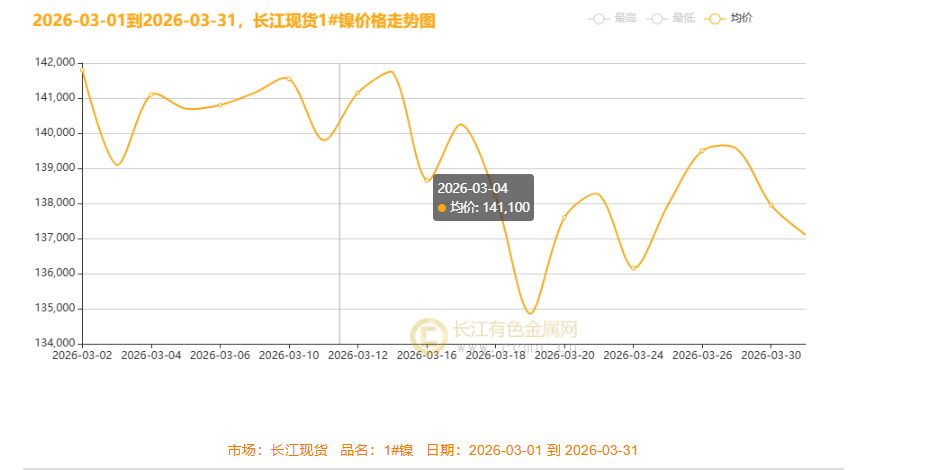

一、本月国内现货镍价走势

▲CCMN现货镍本月走势图

影响本月镍价走势的主要因素回顾:2026年3月,长江现货市场1#镍价整体呈现“先冲高,后下探,再反弹”的过山车行情。月初价格自月内高点141,800元/吨(3月2日)快速回落,上旬出现单日超-2,700元/吨的剧烈下跌。中旬价格虽两度尝试反弹,但均价始终未能有效突破141,000元/吨的阻力位,反弹力度明显不足。进入下旬,市场转入137,000–139,500元/吨的区间弱势盘整,并最终收于月内低位137,100元/吨,全月累计下跌约3.3%。从关键数据看,本月月度总均价为139,313.64元/吨,环比下跌,整体较2月下跌304.55元,反映出多空博弈激烈、市场情绪分化的特征。下方135,000元/吨附近成为多次测试的关键支撑,而上方141,000–142,000元/吨则构成明确的压力区间。

宏观全景:战火与政策主导的全球脉络

月初中东美伊冲突全面升级,霍尔木兹海峡航运风险飙升,国内两会定调新质生产力,“金三银四” 开工季需求预期拉满;月中美联储释放 “高利率更久” 鹰派信号,通胀韧性超预期,国内政策落地但实体需求兑现不及预期;月尾美伊停火谈判推进,伊朗通过霍尔木兹海峡收费法案,国内稳增长预期托底,中美经贸博弈升温。3 月 31 日中东战事进入相持阶段,停火谈判持续推进,霍尔木兹航运风险仍存,地缘扰动未完全消退。

美元走势

3 月美元指数震荡走强并突破百点,月初围绕 98.5-99.5 区间窄幅波动,月中随地缘冲突升温小幅冲高,月尾突破 100 关口,月末收于 100.2 附近,月度累计上涨约 2.4%;美元兑人民币汇率从月初 6.9058 震荡上行,月末收于 6.9127,美元兑人民币小幅上行,整体呈避险驱动 + 政策预期支撑的强势行情。核心驱动为:美联储鹰派转向、高利率预期提振美元资产;中东地缘冲突推升避险需求;美国经济相对全球增长更具优势;日元贬值引发资金流向美元,共同推高美元指数。

美股走势

3 月美股三大指数全线技术性回调,跌幅逐步扩大并创阶段低位。月初维持高位震荡,月中开始持续下跌,月尾跌幅扩大主要诱因:中东冲突推升油价引发滞胀担忧,资金撤离高估值科技股;美联储鹰派预期带动美债收益率上行,压缩成长股估值;资金向能源、黄金等避险资产分流;企业盈利预期下调引发估值重估,拖累指数下行。

镍市走势:三重驱动下的震荡下行全周期

月初镍价高位震荡(13.9-14.18 万 / 吨),金三银四开工预期、两会新能源产业利好、地缘成本支撑,叠加贸易商主动囤货,价格维持强势;月中美联储鹰派、美元走强、地缘风险缓和,叠加国内需求不及预期、社会库存累积,贸易商集中出货,镍价大幅下探至 13.48 万 / 吨月度低点;月尾国内稳增长预期升温、需求边际修复,镍价反弹至 13.95 万 / 吨,后受宏观压力再度回落,全月呈 “高位震荡 - 深度下探 - 反弹回落” 走势,总均价环比下行。霍尔木兹航运风险月初推升金属成本支撑镍价,月中风险消退后削弱支撑,月尾法案扰动价格;国内贸易商情绪从囤货推涨到出货砸盘再到博弈反弹,主导现货价格波动。

3月镍需求端总结

2026 年 3 月镍需求整体稳中有升,呈现鲜明结构分化。国际需求端,海外不锈钢行业维持刚需采购,新能源产业持续扩容,带动高纯度镍与优质中间品需求走强,全球原料缺口进一步推升核心镍材需求。国内需求端,不锈钢需求平稳但增速放缓,新能源电池产业链成为主要增长引擎,电池级镍需求持续向好。原材料需求分化突出,高品位镍矿、电池级中间品及精炼镍需求旺盛,普通镍铁需求相对疲软。整体需求受供应端约束呈现结构性紧缺,传统领域稳、新兴领域增,供需紧平衡格局未改,高端镍材需求韧性显著强于普通镍产品。

3月镍供应端总结

2026 年 3 月镍供应整体维持紧平衡,国际供给扰动突出,国内供给稳步修复。国际端,印尼镍矿开采配额审批偏缓,叠加关键辅料供应受限,湿法冶炼生产阶段性承压,菲律宾镍矿出货虽有回暖,但增量有限难以填补全球原料缺口,海外镍供给整体偏紧。国内端,冶炼企业复工复产推进,生产与原料采购节奏有序恢复。镍矿到港方面,国内主港到货量环比回升,港口库存逐步去化,原料流通性有所改善。精炼镍领域,国内产能利用率抬升,产量环比回暖,印尼精炼产能持续扩张,海外其他产区生产偏弱。本月镍供应受国际政策与原料约束明显,国内供给稳步释放,供需紧平衡格局未改,成本端对市场形成持续支撑。

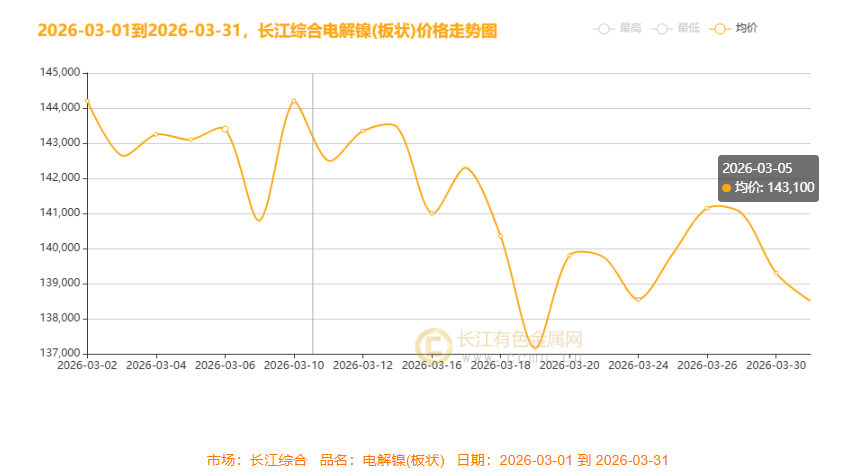

3月电解镍(板块)整体走势趋势

3 月电解镍全月走势深度复盘

2026 年 3 月长江现货电解镍呈 “月初冲高、中旬下探、月末反弹” 的过山车格局,全月均价 141345.45 元 / 吨,较上个月整体下跌309.09元,价格中枢较月初显著下移。国际宏观聚焦美联储降息预期延后、中东地缘冲突反复、全球制造业景气度分化;国内紧扣 “金三银四” 开工季、下游产业需求复苏节奏、产业政策动态。美元指数全月震荡偏强,受美债收益率上行、降息预期推后支撑;美股震荡分化,科技股承压,流动性预期与经济数据持续博弈。供需端,国内镍供应整体平稳,下游不锈钢等终端需求复苏不及预期,市场累库压力凸显,成为压制镍价上行的核心基本面驱动。

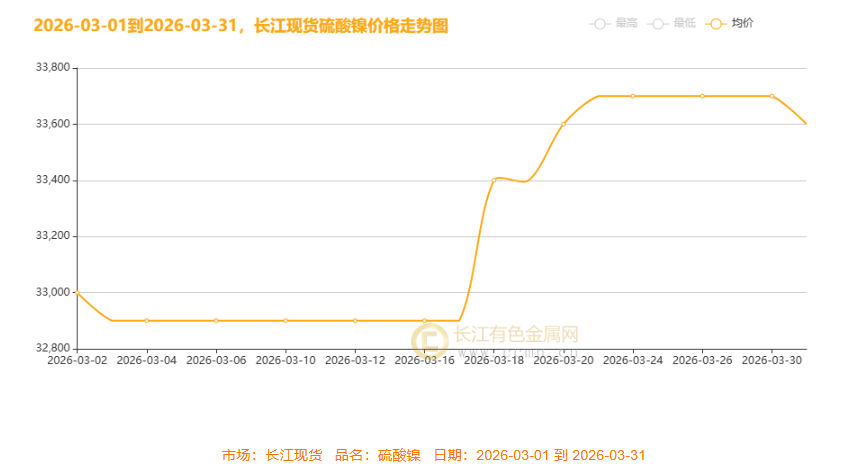

3月整体硫酸镍价格整体走势趋势

2026 年 3 月全球市场风云激荡,地缘博弈、政策转向与产业升级共振,大宗商品与金融资产迎来剧烈波动。国际层面,中东地缘冲突持续升级,霍尔木兹海峡航运风险推升全球能源通胀,美联储释放鹰派信号推迟降息时点,全球流动性收紧预期强化。国内方面,全国两会圆满落幕,新质生产力成为经济核心引擎,算力、储能等战略产业政策密集落地,经济复苏韧性凸显。美元指数强势震荡,依托美联储高利率与避险需求站稳年内高位;美股三大指数高位回调,通胀压力与地缘风险压制市场情绪。长江现货硫酸镍走出 “低位盘整 - 脉冲暴涨 - 高位企稳” 行情,月初围绕 32800 元 / 吨震荡,月中受印尼供给收缩、算力储能需求爆发推动价格大幅拉升,月末站稳 33600 元 / 吨,供需错配成核心驱动。

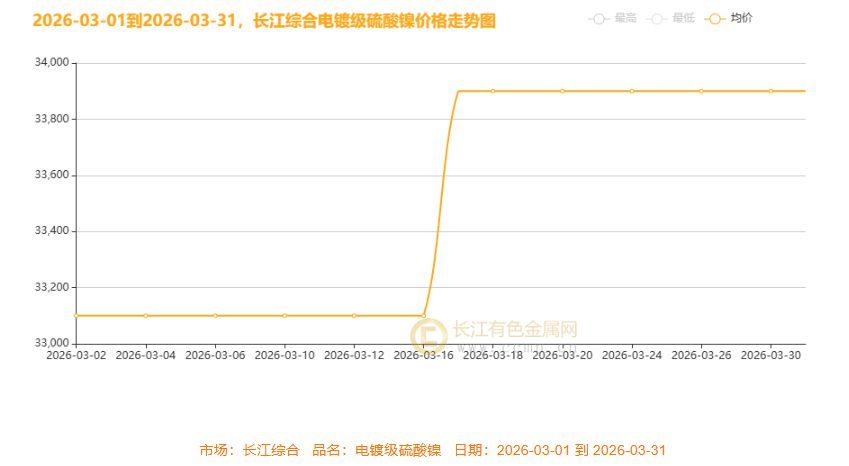

3月整体电池级硫酸镍价格整体走势趋势

2026 年 3 月长江现货电镀级硫酸镍价格呈 “先稳后涨、高位持稳” 运行态势。3 月上旬至 3 月 16 日,市场均价稳定在 33100 元 / 吨;3 月 17 日价格单日大涨 800 元 / 吨,此后维持 33900 元 / 吨高位盘整,全月均价 33500 元 / 吨。核心驱动因素:“金三银四” 开工季,新能源电池、电镀行业需求回暖,叠加原料镍价支撑、市场供应偏紧,推动价格跳涨后企稳,行业景气度回升带动市场情绪持续向好。

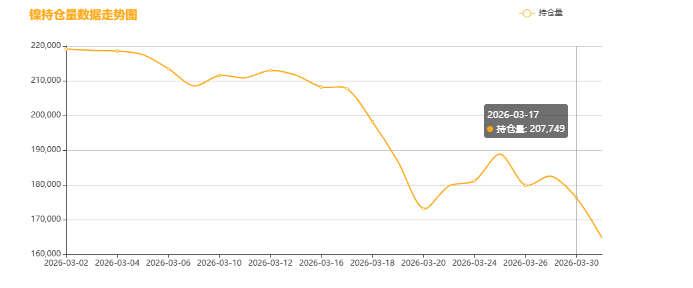

二、镍持仓量3月整体走势趋势图

2026 年 3 月镍期货持仓量全月呈下行趋势。月初维持 21万手附近高位震荡,中旬起大幅回落,3 月 17 日降至 207749 手,下旬探底后小幅反弹,月末再度加速下行,全月持仓量显著缩水。核心驱动因素:现货硫酸镍价格跳涨后,期货端资金获利了结离场;叠加 “金三银四” 开工季产业套保调整、市场对镍价后市分歧加大,资金持续撤离,推动持仓量持续走弱。

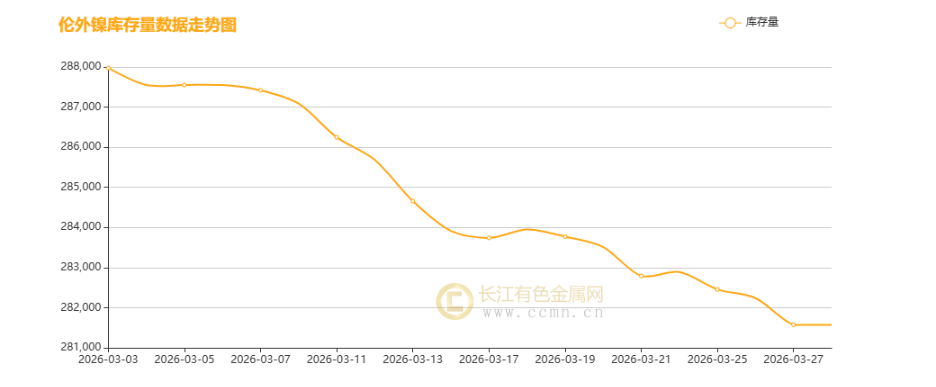

三、伦镍月库存情况

▲ CCMN伦镍本周库存走势图

2026 年 3 月伦镍库存呈持续下行趋势。月初库存约 28.8 万吨,全月呈现小幅去库化,至 3 月 27 日降至 28.15 万吨附近,核心影响因素:一是印尼镍矿配额审批不及预期,叠加中东硫磺供应中断引发原料供给担忧,市场去库情绪升温;二是国内 “金三银四” 开工季下游补库需求释放,带动伦镍库存持续去化;此外,伦镍价格偏强运行也一定程度抑制了现货进口流入,进一步推动库存走低。

四、三月镍市收官复盘 四月宏观主导行情新方向

三月全球市场受美联储鹰派政策、中东地缘冲突、美国通胀反弹及国内经济复苏四大宏观焦点主导,镍价呈现震荡下行走势,印尼镍矿配额收紧、硫磺供应紧张形成成本支撑,对冲部分宏观利空。基本面,印尼暴利税、出口税讨论升温,ESDM 拟调基准价,配额审批偏慢,叠加硫磺短缺抬升产业链成本;国内发运回升但升水、海运费高企,供需紧平衡下成本与需求持续博弈。伦镍库存去化、持仓缩水,资金分歧加剧。展望四月国际市场聚焦美联储 FOMC 会议、中东局势、美国通胀非农数据及印尼镍配额落地,国内关注一季度经济数据与 “金三银四” 产业旺季。预计长江现货镍价在 13.3 万 - 14.2 万元 / 吨区间先抑后扬,受宏观压制与产业支撑双向博弈。同时国内临近清明假期,需警惕节前轻仓避险,投资者可采取区间交易策略,依托关键点位布局,紧盯事件驱动机会,严控仓位与止损,把握镍市结构性行情。

本观点仅供参考,不做操盘指引(长江有色金属网 www.ccmn.cn服务电话0592-5668838)