引言:2026年3月,全球铝市场经历了一场由地缘政治“黑天鹅”引发的剧烈重构。在经历了月初的试探性上涨、中旬的宽幅震荡后,月末随着中东局势的实质性恶化与美联储政策预期的转向,铝价终于突破了长期的震荡区间,确立了强势上涨格局。

本月LME铝价一度冲高至3546.5美元/吨的历史高位,沪铝主力合约月内亦一度冲高历史高位26185元/吨。这轮行情的本质,是全球供应链从“物流受阻”向“产能灭失”的逻辑切换,叠加国内旺季需求的边际改善,共同引爆了铝价的“三月风暴”。

一、月度走势图:

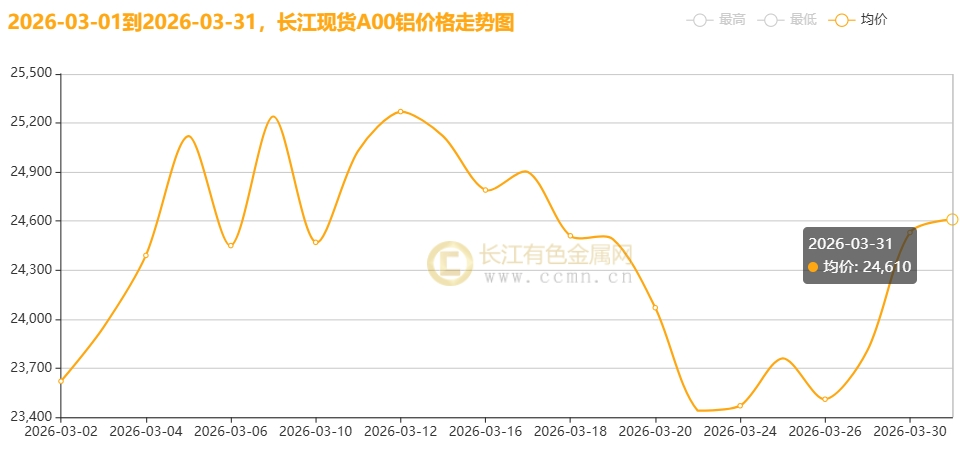

长江现货价格走势:

▲CCMN长江现货A00铝3月份价格走势图

如上图所示,2026年3月,国内现货铝价犹如坐过山车一般,先是迅猛冲高拉涨随后下行,至月末触底反弹的走势。长江有色金属网——长江现货A00铝月均价报24388.64元/吨,日均上涨54.55元/吨,环比2026年2月均价(23386.43元)大涨4.29%;同比2025年3月均价(20732.86元)上涨17.63%。

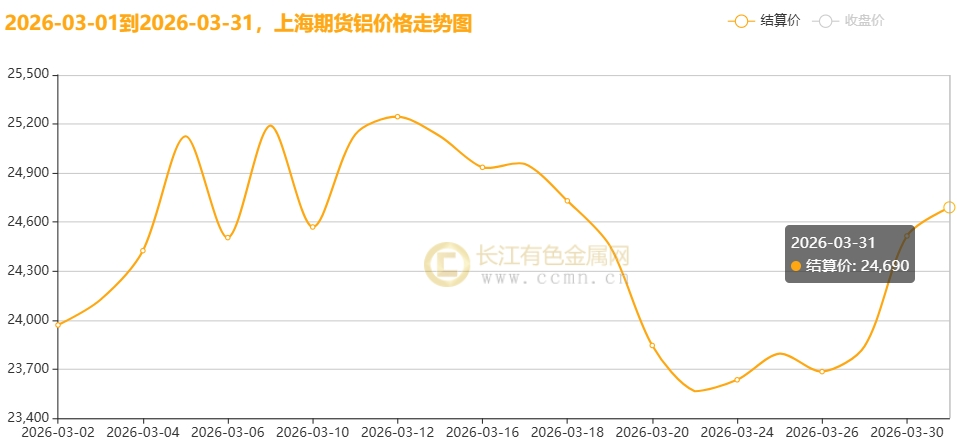

沪铝期货价格走势:

▲CCMN沪期铝3月份价格走势图

如上图所示,2026年3月沪期铝呈现冲高回落后触底反弹的走势。本月沪铝结算价报24457.27元/吨,月均线大涨4.49%,日均上涨39.77元/吨,环比2026年2月均价(23542.14)上涨3.89%;同比2025年3月均价(20745)大涨17.89 %。

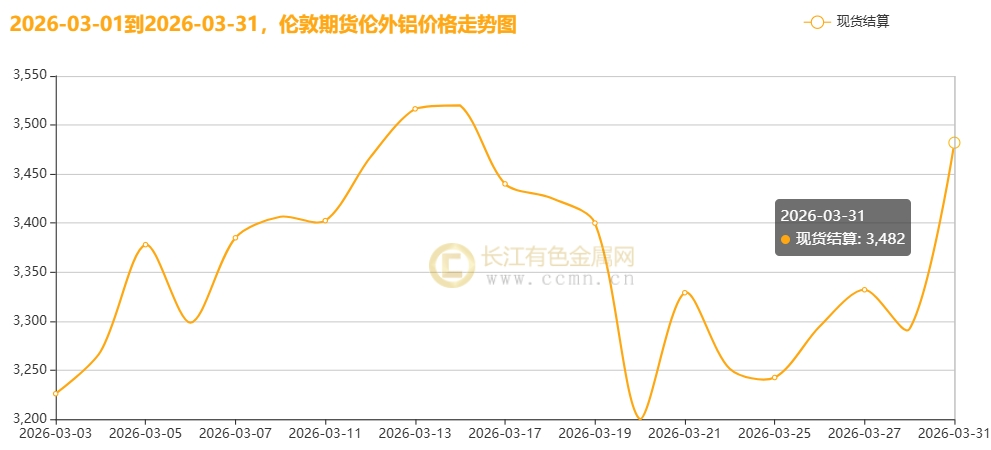

LME期铝价格走势:

▲CCMN伦敦(LME)铝3月份价格走势图

CCMN数据显示,2026年3月LME期铝价格冲高-大跌-宽幅震荡,月底再次触底反弹。本月伦铝均价报3335.57美元/吨,日均上涨14.43美元,环比2026年2月均价(3094.6)上涨7.79%;同比2025年3月均价(2648.43)上涨25.95%。

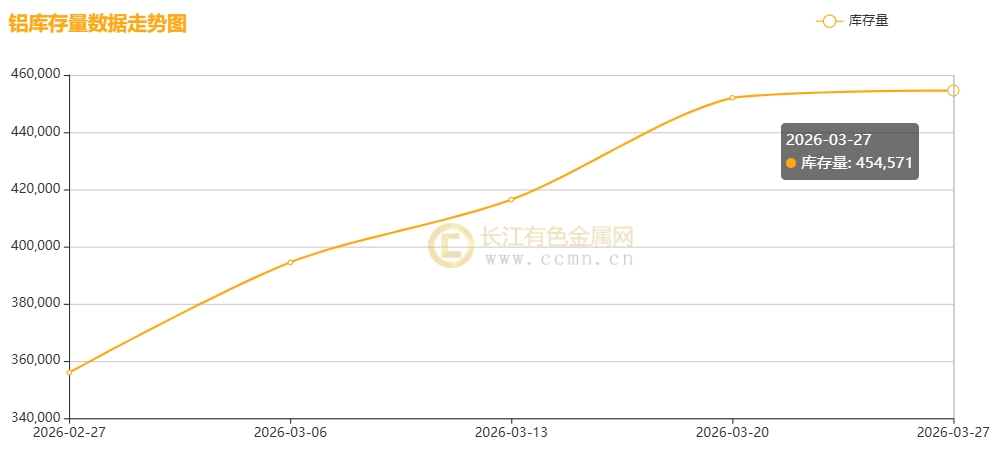

内外库存走势图:

▲CCMN沪铝社会库存3月份走势图

如图所示,2026年3月沪铝库存呈高位累积姿态;当月库存增加98,585吨至454,571吨,环比2026年2月(355,986吨)上涨27.69%,同比2025年3月份库存总量(236,557吨)上涨92.16%,创下自2020年4月24日以来新高。这一数据充分反映了国内“金三”旺季消费成色不足,以及高价对下游消费的严重压制。

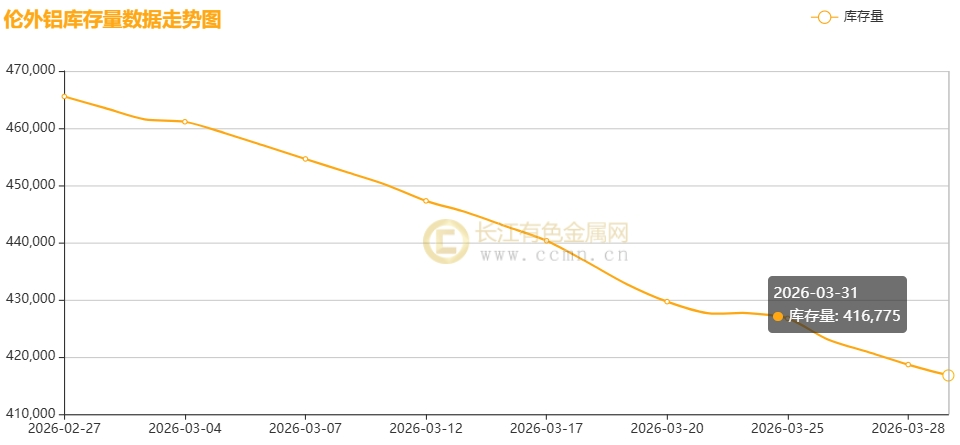

▲CCMN伦敦(LME)铝库存3月份走势图

如上图所示,2026年3月LME铝库存呈下滑态势;月度库存减少48,775公吨至416,775公吨,环比2026年2月(465,550吨)下跌10.48%;同比2025年3月库存水平(462,450吨)下跌9.88%,刷新自2025年7月12日以来新低。

二、宏观变奏:从“紧缩阴霾”到“鸽派护航”

3月的宏观环境经历了戏剧性的反转,为铝价的上涨扫清了金融障碍。

上中旬的压制:月初,受中东冲突推升油价影响,市场担忧通胀重燃,美联储降息预期一度降至冰点,美元指数强势突破100大关,给有色金属带来了显著的估值压力。

月末的释放:美联储主席鲍威尔周一在哈佛大学的讲话成为关键转折点。他明确表示将“忽略短期供给冲击”,释放了明确的“鸽派”信号。这一表态迅速平复了市场对加息的恐慌,美债收益率回落,风险偏好回升。宏观流动性的改善,为铝价突破关键阻力位提供了必要的“燃料”。

三、供应端:地缘战火引爆“硬缺口”

本月铝价上涨的核心驱动力,在于海外供应端发生了质的变化。

从“物流中断”到“产能损毁”:此前市场担忧霍尔木兹海峡封锁仅影响物流运输,但3月下旬伊朗对巴林铝业(Alba)和阿联酋环球铝业(EGA)的直接打击,标志着供应风险已转化为实质性的产能损失。巴林铝业关闭19%的生产线,且电解槽受损后的重启周期长达数年,这种“不可逆”的供应缺口是推升铝价的根本动力。

库存的“脆弱性”暴露:LME铝库存已降至41.6万吨,较2024年高点下降超60%,处于多年低位。在库存缓冲能力极弱的背景下,任何供应端的扰动都会被市场放大。LME现货升水飙升至60美元/吨以上,创下2007年以来新高,印证了海外市场的极度紧缺。

成本端的“双重推升”:地缘冲突不仅直接打击产能,还通过推升能源价格(原油突破110美元/桶)间接抬高了电解铝的冶炼成本。欧洲部分铝厂因能源成本高企面临减产风险,进一步强化了全球供应收缩的预期。

四、需求端:国内旺季“韧性”显现

与海外供应端的“硬缺口”形成鲜明对比,国内需求端在“金三银四”传统旺季中展现出温和复苏的态势。

开工率回升:3月国内铝加工龙头企业开工率回升至64%,终端订单的增加验证了消费复苏的逻辑。尽管房地产板块依然疲软,但光伏、新能源汽车等新兴领域的需求提供了有力支撑。

库存拐点隐现:虽然社会库存绝对值仍处于历史同期高位,但“库存见顶”的预期正在增强。随着下游逢低补库意愿的提升,以及清明假期前的备货需求,社会库存已出现边际改善迹象,为铝价提供了基本面支撑。

现货博弈激烈:受发票额度调降等政策因素影响,持货商出货受限,挺价惜售情绪浓厚。现货市场贴水持续收窄,甚至在部分时段出现升水,反映出下游刚需采购的活跃度。但由于铝绝对价续涨且集中到货致库存大增,持货商部分变现、出货积极,流通货源充足,而下游畏高进保持刚需采购,贸易商压价接货,成交差强人意。

五、观点前瞻:供应危机主导,铝价易涨难跌

综合来看,3月铝市的定价逻辑已从“宏观主导”切换至“供需主导”。在海外供应缺口实质性扩大、国内需求温和复苏的背景下,铝价易涨难跌的格局已然确立。

短期趋势:只要中东冲突不缓解,海外供应缺口就将持续存在,铝价将维持高位震荡甚至进一步冲高。LME铝价有望挑战3600美元/吨关口,沪铝主力合约或上探26000元/吨。

风险提示:投资者需警惕地缘局势的反复。若冲突突然缓和,或国内需求复苏不及预期,铝价将面临回调风险。此外,高铝价对下游需求的抑制效应也需密切关注。

综上所述,2026年3月的铝市,是地缘政治风暴与产业周期规律共同作用的结果。在战火与复苏的夹缝中,铝产业链正经历着一场深刻的价值重估。

六、展望4月:地缘战火引爆供应“硬缺口”,铝市多空博弈下静待突破

宏观层面,中东冲突已进入第二个月且未见缓和,霍尔木兹海峡运输量降至危机水平,全球石油供应短缺,能源危机恶化,特朗普发出最后通牒加剧供应中断风险。不过,美联储主席鲍威尔“鸽派”表态缓解加息恐慌,为金属市场提供宽松流动性环境。海外供应端,地缘冲突重创全球铝供应链,巴林铝业、阿联酋环球铝业受损,LME铝库存大降,市场缓冲能力弱,短缺恐慌推高溢价。国内基本面,电解铝运行产能平稳,需求在传统旺季带动下复苏,开工率回升,终端订单增加,“库存见顶”预期增强。现货市场预计保持温和,持货商跟盘报价,出货为主,下游刚需采购。

结语,宏观流动性存在不确定性、海外供应实质性减产构成利多,但到货增加、市场畏高致刚需采购难托底,沪铝将维持高位震荡行情。不过,在海外供应危机与国内旺季消费驱动下,铝价仍被看好,短期或继续试探上方压力。关注上方压力位26000元/吨。

【声明,本铝价月度评论仅代表个人观点,不作投资依据,据此操盘指引,风险自负。】