核心观点:本周(4月20日-24日),沪期铜2605合约触底反弹整理,当前月周均线收平;环比上涨1.18%。美伊地缘僵局与美联储的鹰派预期为美元提供支撑,并强化了高通胀担忧,对铜价上行构成宏观压制。但国内稳健的经济基本面与积极的政策导向提供了有力托举。基本面上,硫酸短缺、矿端紧张及巨头减产等因素使供应端收缩预期不断增强,而国内库存的大幅去化与新兴领域的强劲需求,则为铜价构筑了坚实的底部支撑。当前市场处于宏观压力与基本面利多的激烈博弈之中,周内铜价维持高位震荡格局。

一、走势图:

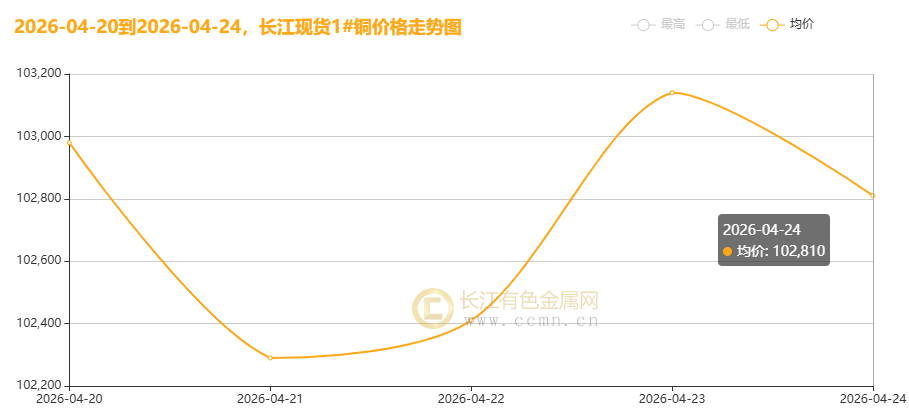

▲CCMN长江现货1#铜价格周度走势图

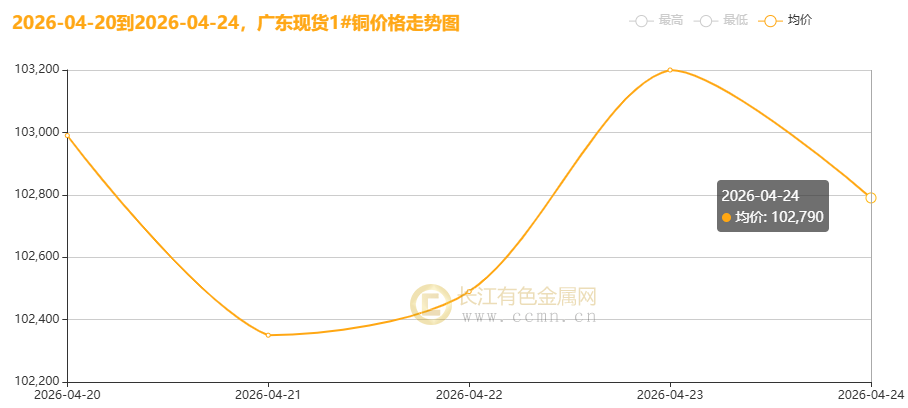

▲CCMN广东现货1#铜价格周度走势图

4月24日当周,国内现货铜价呈现“V”型修复反弹行情。长江有色金属网数据显示,长江现货1#铜均价报102726元/吨,日均上涨130元/吨;环比4月17日当周均价101580元/吨上涨1.13%。广东现货1#铜均价报102764元/吨,日均上涨128元/吨,环比4月17日当周均价101536元/吨上涨1.21%。

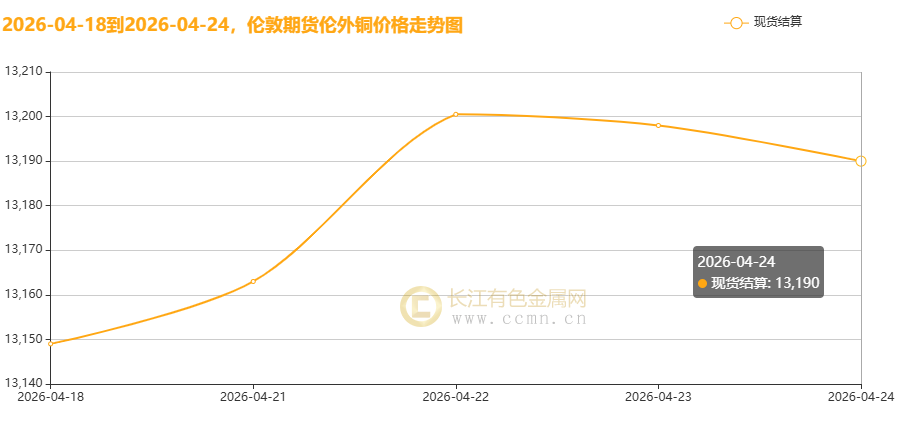

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报13295.25美元/吨,日均下跌9.75美元/吨;环比上周均价13234.5美元/吨上涨0.46%。

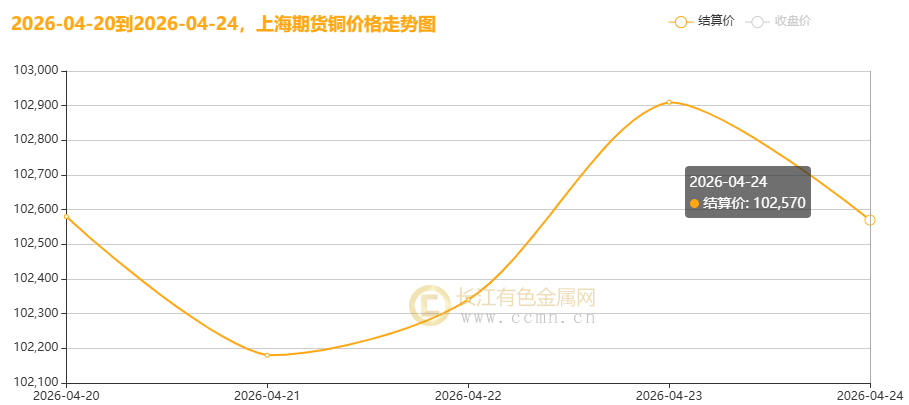

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月周均价报102516元/吨,日均下跌12元/吨,周线收平;环比上周均价101316元/吨上涨1.18%。

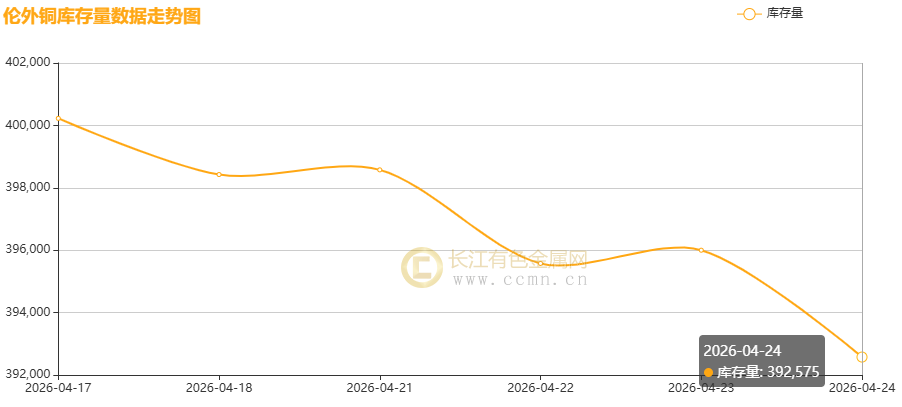

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存出现下滑;较上周下降7,650吨至392,575吨,环比下跌1.91%,反映海外需求出现好转。

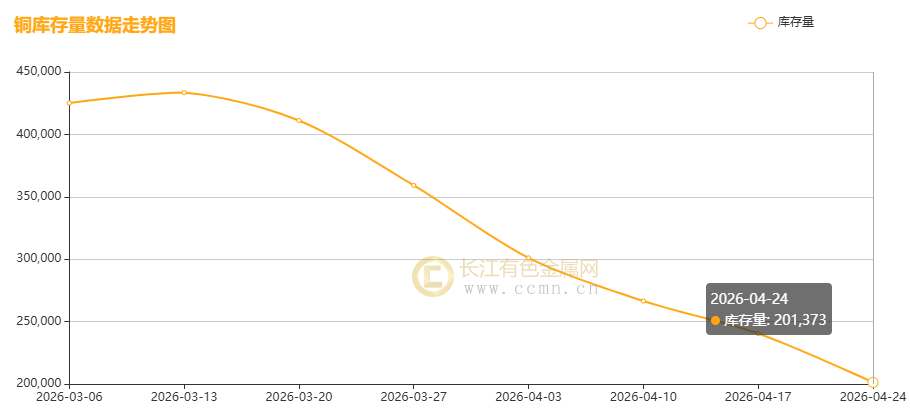

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存连续六周下降,较上周大幅减少39,083吨至201,373吨,环比跌幅16.25%,并创下自2026年1月09日(180543吨)以来新低,对铜价构成一定支撑。

二、【宏观环境】

(一)海外经济动态

1、美国经济:数据波动与政策博弈交织

3月工业产出下滑0.5%(预期+0.1%),产能利用率降至75.7%,制造业PMI升至54.0(47个月新高),新订单指数达54.8,服务业PMI回升至51.3,显示制造业复苏但服务业仍承压。4月18日当周初请失业金人数21.4万人(预期21万),续请失业金人数182.1万人,劳动力市场维持韧性。

美联储改革争议升温:特朗普提名候选人沃什在参议院听证会上提出全面改革计划,包括放弃核心PCE物价指数、推动降息,但其独立性受质疑,市场对政策转向预期降温。

霍尔木兹海峡风险持续:美伊对峙升级,特朗普下令海军击沉布雷船只并强化扫雷作业,伊朗拒绝谈判并加速军事部署,能源供应中断风险推高油价(单日暴涨超5%),加剧“二次通胀”担忧,美联储“高利率维持更久”预期强化,铜价承压。

2、中东局势:谈判僵局与军事冲突风险

美伊矛盾激化:美国武力拦截与伊朗拒绝谈判形成对峙,以色列持续破坏停火协议,伊朗更新导弹阵地并保留谈判空间,局势走向取决于未来数日博弈结果。

能源冲击外溢:霍尔木兹海峡若长期关闭,将推高全球生产成本,迫使央行收紧政策,损害工业商品需求。

3、大宗商品:油价与铜价的逻辑反转

高盛维持2026年油价预测(布伦特83美元/桶,WTI 78美元/桶),但指出需求疲软(石化原料、航空燃油需求流失超2011、2022年水平)及供应恢复可能压低油价。

地缘危机推高油价→通胀预期升温→美联储维持高利率→美元走强→铜价因持有成本上升遭抛压,形成“高油价-紧货币-强避险”闭环。

4、欧元区:经济景气低迷与政策观望

4月ZEW经济景气指数降至-20.4(预期-14),显示信心疲软。欧洲央行委员卡扎克斯称当前通胀可控,能源价格回落,基准利率2%“恰到好处”,暂无紧急加息必要,需持续观察数据。

(二)国内经济动态

1、光伏行业:治理“内卷”推动高质量发展

工信部等四部门联合召开座谈会,部署规范竞争秩序,要求加强产能调控、标准引领、创新驱动、价格执法、质量监管、兼并重组及知识产权保护,华能、大唐等央企参与。

2、政策导向:强化经济安全与宏观协同

国家发改委主任郑栅洁撰文强调以新安全格局保障新发展格局,提出实施积极宏观政策、增强政策协同性、稳增长稳预期。

工信部表示下一步将推进“十五五”规划编制、稳定工业运行(如设备更新、汽车以旧换新)、聚力装备工业产业链攻关。

3、资本市场:ETF资金流向“避险调仓”

2026年开年至今,ETF总规模缩水超8000亿元至5.21万亿元,宽基ETF大幅流出,固收、红利及主题ETF吸金,反映投资者避险情绪浓厚。

4、金融与地产:利率稳定与政策优化

4月20日LPR维持不变(1年期3.0%,5年期以上3.5%)。

一季度规模以上工业增加值同比增6.1%,31省份全部正增长。

珠海、济南、青岛等地优化房地产政策(如限购限贷调整、“以旧换新”),市场预期修复,成交量回升。

三、【供需动态】:

(一)供应端:原料瓶颈与成本冲击

1. 硫酸短缺引发湿法炼铜危机

受地缘局势干扰,硫酸价格飙升至历史高位(4月FOB报价达210美元/吨,较年初上涨74%)。中国限制硫酸出口的预期加剧了全球供应焦虑,直接冲击依赖硫酸作为浸出剂的湿法炼铜(SX-EW)工艺。

①智利风险:摩根士丹利指出,原料短缺可能威胁智利约112.5万吨的铜产量。

②刚果(金)困境:作为全球第二大产铜国,其约一半产量依赖湿法工艺且硫磺高度依赖进口。成本飙升已迫使部分矿企削减用量或取消货船。

2. 矿端极度紧缺,加工费(TC/RC)创历史新低

铜精矿供应持续收紧,冶炼厂亏损压力剧增。

①现货市场:TC/RC已跌至负值区间处于历史极端低位,且铜精矿现货TC重心仍存在继续下探趋势,目前价格已显著低于2024年初同期价格。

②长单市场:安托法加斯塔与中国冶炼厂签订的2026年基准合约结算价为零美元,创历史新低。

③供应干扰:印尼巴图希焦铜矿出口许可即将到期,刚果(金)卡莫阿-卡库拉冶炼厂投产将消耗本地精矿,进一步抑制出口。

3. 巨头减产与计划外检修

供应端干扰事件频发,巨头产量不及预期。

①必和必拓:受智利Escondida铜矿品位下降影响,Q3铜产量同比下滑7%。

②非洲矿山:赞比亚加强硫酸出口管制。Mopani铜矿计划8-9月延长检修40-45天,Chambishi铜矿计划8月停产约两个月,加剧供应担忧。

③自由港麦克莫兰周四(4月23日)警告,印尼格拉斯伯格矿山发生致命泥浆事故后,生产恢复将慢于预期,今年下半年仅能恢复约65%产能,低于此前85%的预估。

4.精炼铜产量:ICSG周四报告称,因需求放缓、二次精炼铜增产,2026年全球精炼铜市场预计盈余9.6万吨,逆转此前15万吨短缺预测,2027年或盈余37.7万吨,地缘风险等或影响市场平衡。国家统计局4月21日数据显示,中国3月精炼铜(电解铜)产量133万吨,同比增加8.7%;1 - 3月产量378.5万吨,同比增加9.3%。库存端,伦敦期货交易所的铜库存终于下降,截止本周五(4月24日)周度下降至39.25万吨,环比下跌1.91%,凸显海外金属市场需求回暖;国内库存端延续去化节奏,上期所监测数据显示,铜库存连续六周去化,截至4月24日当周降至20.13万吨,环比降幅16.25%,创三个半月新低,累计降幅达53.54%,显示银四旺季成色足,为铜价带来一定的支撑。

(二)需求端

1、新兴领域需求强劲

①“新三样”出口与绿色产品

今年一季度,电动汽车、锂电池、太阳能电池“新三样”出口强劲。海关总署数据显示,其出口分别增长77.5%、50.4%和30.5%。本届广交会超465万件展品中,绿色产品占22%,纯电动洗扫车等新面孔涌现。

②电网投资与新技术应用

一季度中国电网投资“双高增长”,国家电网固定资产投资近1300亿元,同比增约37%,带动上下游投资超2500亿元。国务院新闻发布会称,一季度人工智能等新技术在电子、消费品行业加速应用,工业机器人、集成电路产量同比分别增33.2%、24.3%。公募对TMT赛道抱团趋强,AI、储能、半导体等是机构资金核心布局方向。

③ 光伏装机与PCB行业

3月光伏新增装机容量8.91GW,环比下降72.57%,同比下降55.98%;1 - 3月累计新增41.39GW,同比下降30.68%。生成式AI爆发使AI服务器重塑PCB行业估值与增长曲线,吸引众多基金经理布局。AI服务器、高速交换机等对高端PCB需求放量,单台设备PCB价值量提升,行业成长动能足。

④汽车出口韧性与新能源汽车

2026年3月,中国汽车出口延续强劲势头,单月出口87.5万辆,环比增长30.2%,同比激增72.7%;一季度累计出口222.6万辆,同比增长56.7%。其中,乘用车成为出口增长的核心引擎,3月出口74.8万辆,环比增长27.8%,同比大增82.4%;一季度累计出口192.1万辆,同比增长63%。新能源市场方面,3月新能源汽车销售125万辆,环比增长63.7%,同比增长1.2%,新车渗透率达43.2%。结构上,新能源乘用车销售116万辆,同比微增0.2%;新能源商用车表现更佳,销售9.3万辆,同比增长16.9%。

整体来看,3月汽车市场呈现“出口井喷、内需回暖”的特征,新能源汽车在出口和国内零售两端均保持高渗透率,成为拉动行业增长的关键力量。

⑤全社会用电量与储能项目

2026年3月,全社会用电量达8595亿千瓦时,同比增长3.5%。其中充换电服务业、互联网数据服务业用电量增速分别达51.3%、40.1%;另外,梅州兴宁市工业园200MW/400MWh共享储能电站已部分建成,项目搭载南都电源自主研发的高安全锂电池储能系统,可缓解用电高峰压力、保障企业生产,助力产业园区建设并带动当地新能源产业发展。

⑥国际能源形势与基础金属需求

国际能源署报告显示,去年全球太阳能光伏发电量新增600太瓦时,占全球能源供应增量超25%,现代可再生能源首次引领全球能源供应增长。2025年全球能源需求增长1.3%,电力需求增长约3%,石油需求仅增长0.7%。去年全球电动汽车销售超2000万辆,增速超20%。光伏对基础金属拉动作用稳固,每GW光伏组件及支架用铝量可观,光伏建筑一体化推广拓宽铝合金应用场景。考虑到全球光伏新增装机规模及预期,铝、铜等基础金属需求坚实,铜在光伏线缆、变压器和电网升级中需求叠加,形成“光伏 + 电网”双重共振。

2、传统领域需求分化

①房地产市场

中国房地产报称,今年楼市开局回暖,各线城市新房和二手房市场活跃,上海、北京等城市现交易膨胀信号。3月上海二手房交易网签31215套,为近五年最高;北京市新建商品房成交超3600套,比2月增长超3倍。全国楼市呈结构性修复特征,政策优化对市场稳定发展至关重要。佛山发布商品住房“以旧换新”政策,引入多家房企参与,打通“卖旧买新”闭环。3月上海二手房网签成交量破三万套,创近5年新高,“小阳春”行情持续,带动新房市场置业节奏加快。上周(4月13日 - 19日),10个重点城市新建商品房和二手房成交面积均环比增长。

②传统消费板块疲态:传统领域如房地产、建筑工程、基建设施建设以及白色家电等表现低迷,利润空间受限,难以消化原料成本压力,对铜消费拉动作用有限。国务院发布推进服务业扩能提质意见,提出盘活存量资源、加快城市停车和充换电设施建设等措施。

3、现货贸易情况

海关总署数据显示,2026年3月我国黄铜棒进口量约在2800,环比激增近108%,但一季度累计进口量同比下降4.38%。出口方面,铜板带产品结构分化显著,紫铜带延续高景气,而黄铜带出口同比下降16.5%,呈现“紫升黄降”格局。

产业动态方面,国内再生铜行业开工率延续反弹,受江西阳极铜复产及利润回暖带动,但铜价上行导致精废价差扩大,使得阳极铜与铜杆加工企业开工出现分化。

市场表现上,上海洋山铜溢价维持高位,显示需求强劲,但铜价重回10万元上方抑制了下游接纳度,市场以刚需交易为主。交割后仓单流出,升水承压,下游企业询价积极。

四、长江视点

本周(4月20日-24日),沪期铜2605合约触底反弹整理,当前月周均线收平;环比上涨1.18%。宏观层面多空博弈加剧:一方面,美伊紧张局势升级导致霍尔木兹海峡通航受阻,推升国际油价并加剧通胀预期;同时,特朗普提名的美联储主席候选人沃什发表鹰派言论,强调央行独立性,削弱市场降息预期,美元指数高位运行压制金属价格。另一方面,国内稳增长政策持续发力,一季度经济数据向好提振市场信心。基本面支撑强劲:受硫酸短缺、低加工费等因素影响,铜精矿及精铜供应偏紧;国内社会库存连续去化,叠加AI算力中心、PCB、光伏、新能源汽车等新兴领域需求旺盛,为铜价筑牢底部支撑。在宏观压力与基本面利好的共同作用下,沪期铜超跌后获资金回流推动反弹,凸显其对宏观政策的高度敏感性,也为后市多空博弈埋下关键变量。

(一)宏观环境

1、地缘局势:美伊停火协议到期后,特朗普称将重启和谈,但由于美国信用缺失促使伊朗军方态度强硬,并在霍尔木兹海峡附近采取扣押船只等报复性行动,地缘风险溢价短期难消。然而,全面封锁海峡对双方及全球经济均构成巨大风险,因此市场并未出现恐慌性油价飙升,仍在等待局势出现转机。

2、货币政策与经济数据:美联储主席候选人沃什在听证会上强调央行独立性,未对总统的降息主张妥协,被市场解读为鹰派信号。利率期货显示,交易员认为近期政策转向可能性极低,年内降息预期大幅缩减。经济数据方面,美国4月标普全球综合PMI升至52.0(前值50.3),制造业PMI升至54.0创47个月新高,新订单指数强劲(54.8),服务业PMI重回扩张区间(51.3),显示经济韧性。欧元区制造业PMI超预期升至52.2,但服务业收缩至47.4,综合PMI跌破荣枯线48.6,显示欧美经济分化。

3、国内宏观:经济、政策表现积极乐观。4月LPR连续11个月按兵不动,体现货币政策的稳定性。一季度经济数据开局良好,规模以上工业增加值同比增长6.1%,31省份全线正增长,行业增长面超八成,为经济增长提供有力支撑。全国政协座谈会建议实施更积极的财政政策,稳定投资预期。发改委推动逆周期调节,公募抱团TMT赛道间接支撑铜需求。此外,房地产市场呈现回暖迹象,新型显示产业产值突破8000亿元,新兴产业集群发展也为铜需求注入了结构性活力。

(二)基本面分析

1、供应端:多次约束强化

硫酸短缺危机已成为当前市场最大的预期差和实质性威胁。受中东局势影响,作为湿法炼铜关键原料的硫酸供应趋紧,价格飙升至历史高位。中国限制硫酸出口的计划,直接加剧智利等全球主要产铜国的原料危机,摩根士丹利警告这可能威胁智利约110万吨的铜产量。与此同时,全球铜精矿加工费(TC)持续探底,矿端供应紧张已成常态。必和必拓一季度铜产量同比降7%,Escondida矿因品位下降减产9%;进一步印证供应端的脆弱性。高盛亦警告,若中东冲突“旷日持久”将导致供应链断裂问题持续,刚果(金)可能面临12.5万吨的铜减产。

2、库存端:全球库存呈现分化格局。LME与COMEX铜库存均处于历史高位,但伦铜库存本周出现下滑,显示海外需求前景逐步修复,但COMEX铜库存累增至60万吨创下历史新高,对国际铜价构成压力。市场继续等待美国铜关税政策明朗。国内社会库存延续去化趋势,上期所库存已降至20.13万吨创三个半月新低,累计降幅达53.54%,显示银四旺季成色足,为铜价提供坚实支撑。

3、需求端:需求呈现明显的“K型”分化。传统领域消费疲软,房地产市场、基础设施及汽车产业及家电行业等表现不佳,消费成色明显弱于同期水平。此外,下游加工企业因铜价高企而畏高,多采取刚需采购策略。然而,新兴领域表现亮眼。以光伏、新能源汽车、锂电池为代表的“新三样”出口势头强劲,一季度出口额分别增长77.5%、50.4%和30.5%。此外,AI算力中心建设与PCB扩产也为铜消费打开了新的增长空间。

五、【后市展望】

霍海烽烟锁航时,鹰声独立撼金池。美元止跌两周后,油价攀峰万股悲。硫磺骤缺催矿紧,沪铜初愈引资驰。短期十万关前稳,多空暗潮待月移。

整体来看,美伊冲突持续近两月,能源价格受推升而走高,消费者信心同步承压;叠加美联储候选人沃什释放鹰派信号,市场对年内降息预期次数再次下降。美元指数获振反弹、股市动荡,市场多空博弈激烈。但国内经济政策托底效应显著,叠加铜市基本面支撑稳固:矿端供应趋紧、加工费持续下行、硫酸短缺加剧及铜矿减产频发,四重因素合力筑牢铜价底部。

随着“银四”消费旺季与“五一”假期前补库需求集中释放,库存去化趋势有望延续,短期铜价或将继续保持高位震荡格局。后续需密切跟踪美伊地缘局势升级风险及美联储新任主席政策动向,警惕宏观扰动引发波动。

下周价格区间预测(4月27日-30日)

沪铜05合约:95,000 - 105,000元/吨

沪铜06合约:96,000 - 106,000元/吨

LME三个月期铜:12,300 - 14,000美元/吨

操作建议

以逢低布局多单为主,避免盲目追涨,警惕行情急涨急跌风险。

(免责声明:本周评基于长江有色金属网数据及期盘进行梳理分析,不构成操盘指引。投资有风险,谨慎操作。)ccmn.cn