核心观点: 本周碳酸锂市场呈现典型的“情绪市”特征,行情在极度乐观与恐慌抛售间剧烈摆动。周初在海外供给扰动与极低社会库存的共振下上演逼空式大涨,但随后因津巴布韦政策传闻反转及宏观情绪退潮,遭遇多头踩踏式离场,价格自高位大幅回落。全周走势清晰地表明,在“低库存”的物理现实下,由“海外政策预期”主导的市场情绪已成为短期价格波动的核心放大器。尽管需求侧“储能接棒、动力托底”的结构性支撑依然稳固,但市场已从单边交易“供给故事”转入对现实供需的再校准阶段,预计短期将进入高位宽幅震荡格局。

一、 本周走势综述

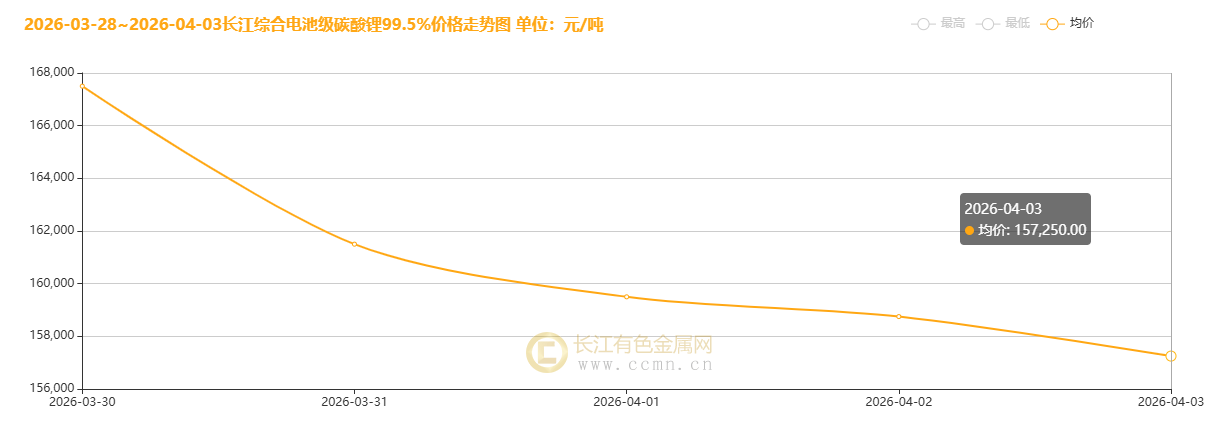

本周碳酸锂期现市场经历“过山车”行情。周一(3月30日),在津巴布韦出口禁令持续、澳洲柴油短缺忧虑及社会库存降至历史低位的多重刺激下,期货主力合约大涨4.5%,强势突破17万元/吨,现货单日涨幅近4.7%,市场做多情绪达到高潮。然而,涨势未能持续,周二(3月31日) 风云突变,关于海外矿端供应可能缓解的传闻引发市场预期快速反转,期货合约暴跌7.97%,单日近8%的跌幅令市场措手不及。周三至周四(4月1-2日),市场进入消息消化与多空博弈阶段,期价在15.5-16.3万元/吨区间宽幅震荡,日内波动剧烈。周五(4月3日),市场延续弱势整理,期现价格小幅回调,全周以冲高回落告终。现货方面,长江有色电池级碳酸锂均价自周初的167,500元/吨回落至周末的157,250元/吨。

二、 本周要闻与行情复盘

3月30日(周一):逼空大涨与“低库存”逻辑发酵

市场核心驱动在于“供给脆弱”与“库存见底”的强烈预期。津巴布韦锂矿出口禁令悬而未决,澳大利亚“柴油荒”可能波及矿山运营,海外不确定性达到峰值。同时,国内社会总库存降至10万吨以下,冶炼厂库存创近三年新低,市场缺乏缓冲垫。在“缺货”恐慌和资金推动下,期现价格联动大涨。

3月31日(周二):情绪逆转与“预期差”下的巨量抛售

行情转折点出现。关于津巴布韦禁令可能松动、澳洲供应担忧缓解的传闻开始传播,尽管部分被澄清,但足以动摇本就脆弱的多头信心。前期暴涨积累的巨额获利盘了结意愿强烈,与止损盘形成合力,导致期货市场出现恐慌性抛售,单日持仓大减,资金大幅流出。

4月1-2日(周中):消息扰动下的震荡与再平衡

市场从情绪主导回归基本面博弈。一方面,海外政策传闻仍在扰动,但影响力减弱;另一方面,国内碳酸锂产量温和回升、社会库存出现小幅累库迹象,缓和了供给焦虑。需求端则呈现分化,储能排产维持高位提供支撑,但动力电池采购仍偏谨慎,价格进入震荡寻底阶段。

4月3日(周五):企稳整理与静待新驱动

经历大幅波动后,市场情绪趋于平静。价格在16万元/吨关口附近获得一定支撑,多空双方陷入僵持,成交量和持仓变化放缓,市场等待新的方向性指引。

三、 市场核心矛盾分析

1. 供给端:“刚性扰动”与“现实增量”的博弈

海外扰动未平:津巴布韦出口禁令的最终走向仍是最大悬念,其作为中国重要锂矿进口来源的地位,使得任何政策摇摆都直接冲击价格预期。地缘政治引发的物流与成本问题持续存在。

国内复产与约束并存:春节后国内锂盐厂检修结束,产量环比回升。但江西等地因环保和采矿证问题,产能释放缓慢。新的矿产资源法规和环保要求,从长期约束了供给弹性。

2. 需求端:“储能崛起”构筑长期需求基石

结构性切换明确:储能需求超越动力电池,成为锂盐消费增长的第一引擎。受全球能源转型、数据中心算力需求爆发驱动,储能电芯排产持续高增,为碳酸锂提供了强劲且确定的长期需求支撑。

动力需求提供韧性:尽管国内新能源汽车销量短期波动,但单车带电量提升和出口高增长有效托底需求。4月下游正极材料排产计划仍处高位。

3. 政策与成本:构建价格新边界

出口退税调整:自4月1日起电池出口退税率下调,此前已刺激一季度“抢出口”,短期前置需求。长期看,政策退坡倒逼产业链降本增效。

成本支撑上移:资源国税费上调、环保成本增加,以及可能的“碳关税”(CBAM)压力,系统性地抬高了全球锂盐生产的完全成本曲线,为价格提供了更坚实的底部。

4. 宏观与情绪:放大波动的放大器

中东地缘局势通过影响原油价格和风险偏好,间接冲击新能源板块情绪。碳酸锂金融属性增强,期货市场与产业、投机资金的博弈,显著加大了短期价格的波动率。

四、 后市展望与策略

短期来看,碳酸锂市场将进入 “上有顶、下有底”的高位区间震荡阶段。

上方压力:来自价格快速上涨后下游的接受度考验、国内二季度潜在的供给增量,以及海外政策不确定性缓解的可能。

下方支撑:则由历史低位的产业链库存、储能需求的刚性增长,以及不断上移的全球成本曲线共同构成。

关键观测变量:

1. 津巴布韦出口政策:是否及何时明确,是影响供应预期的核心。

2. 国内社会库存:能否持续累积,是检验现实供需强弱的关键指标。

3. 储能订单落地:二季度大型储能项目的开工与采购情况,将验证需求成色。

【个人观点,仅供参考,不构成投资决策依据,本文有采用部分AI检索】