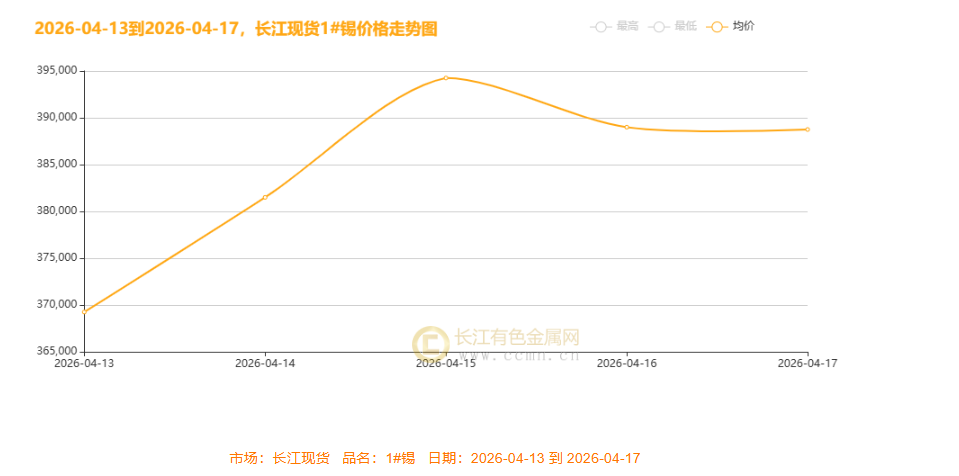

本周长江现货 1# 锡价走出剧烈震荡行情,4 月 13 日至 15 日连续冲高,均价从 369250 元 / 吨上行至 394250 元 / 吨的阶段高点,随后 16-17 日快速回落,周内均价收于 388750 元 / 吨,本周周度总均价报384550/吨,较前一周整体上涨2550元,整体 “先扬后抑”,高位成交遇冷,多空分歧加剧。

【宏观扰动:美元美股联动施压】

本周长江现货锡价走出惊心动魄的 “深 V 反弹 + 高位震荡” 行情,从 36.9 万元 / 吨起步冲高至 39.4 万元 / 吨阶段高点后小幅回落,背后是全球宏观情绪剧烈反转与供需基本面的共振博弈。周初美伊对峙升级、美联储降息预期降温,避险情绪升温压制风险资产,锡价承压下探;随后美伊停火信号释放、美股强势破新高,美元走弱带动市场风险偏好快速修复。国内一季度 GDP 超预期增长 5.0%,社融、消费数据回暖叠加扩内需政策加码,工业复苏预期提振锡需求信心。叠加缅甸锡矿供应扰动、库存低位格局持续,AI 服务器与新能源电子焊料需求形成基本面托底。短期锡价由宏观情绪与资金流向主导,多空分歧加剧,长期走势仍取决于供需紧平衡与国内工业复苏强度,多重变量交织下,锡价波动节奏愈发受宏观事件驱动。

供需端现状

本周锡价高位震荡的背后,供需基本面正构筑强力支撑,紧平衡格局持续强化。供应端扰动仍是核心变量:缅甸主产区复产不及预期,叠加雨季临近、印尼出口调整,矿区事故与环保限产加剧阶段性偏紧,冶炼原料短缺制约产能释放,加工费低位印证矿源紧张格局。库存端,LME 与国内交易所锡库存持续去化,处于历史极低水平,为价格筑牢安全垫。需求端呈现结构性分化:AI 服务器、新能源车电子焊料需求爆发式增长,先进封装技术带动高纯锡需求扩容,仅消费电子端表现偏弱。产业链层面,焊料企业开工率维持高位,刚需采购主导市场,高价抑制下游备货意愿,上下游博弈加剧,原料端扰动持续托举锡价运行。

下周前瞻:三大焦点定锡价走向

下周市场聚焦三大变量:央行 LPR 报价定调国内流动性,美联储官员讲话与美国 PMI、就业数据主导美元与降息预期,同时产业会议释放的供需信号、能源数据对成本端的传导也需重点关注,多重因素将决定锡价短期方向。若 LPR 维持宽松或美联储释放偏鸽信号,锡价或获流动性支撑;反之则延续回调压力。

布局建议:严控仓位,区间操作

操作上建议总仓位不超 4 成,可在 38.0-39.0 万元 / 吨区间高抛低吸,避免追高,重点关注美元波动与下游需求回暖信号,警惕高位回调风险,优先控制回撤再博弈反弹机会。

(注:个人观点,核心观点基于公开信息及市场推导,部分文段采用AI梳理,以上观点仅供参考,不做为入市依据 )长江有色金属网

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn