过去一周(2026年3月23日至27日),碳酸锂市场上演了一场惊心动魄的绝地反击。

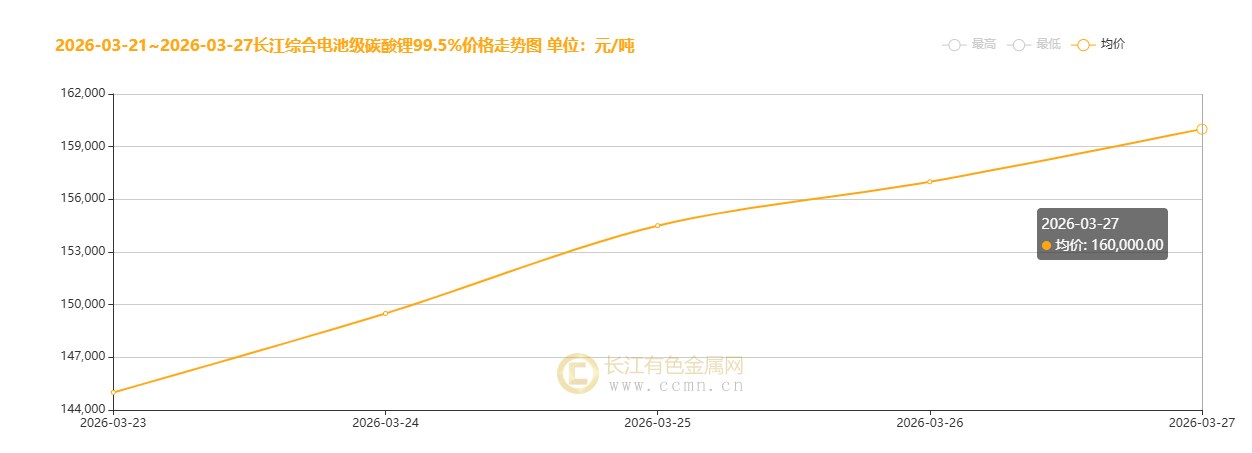

现货市场紧密跟随,长江有色金属网数据显示,电池级碳酸锂均价自周一的145,000元/吨上涨至周五的160,000元/吨,单周涨幅达10.3%。这一轮由“深蹲”到“暴起”的行情,清晰地勾勒出市场交易逻辑从“弱现实博弈”向“强预期定价”的迅猛切换,储能需求作为“第二增长曲线”的爆发,正式接过了主导市场情绪与价格方向的大旗。广期所碳酸锂主力合约自周一(23日)开盘的141,500元/吨,一路震荡上行,于周五(27日)盘中最高触及169,840元/吨,全周最大振幅超过20%。至周五收盘,主力合约报收于168,440元/吨,较前一周五结算价大幅上涨。

回顾全周,市场节奏呈现出清晰的四个阶段:周一深V探底,确认成本支撑。期价在宏观情绪压制下大幅低开,下探140,000元/吨关键关口,但迅速被买盘托起,当日收出长下影线,宣告了产业链极低库存格局下的价格底部难以有效击穿。周二、周三连续大涨,情绪全面逆转。在“低库存”现实与海外资源国(如津巴布韦)锂精矿出口禁令延长的供应扰动预期共振下,市场做多热情被点燃,期现货价格联袂大涨,成功突破150,000元/吨并站稳。周四高位震荡,消化获利盘。价格在创出新高后进入休整,多空在160,000元/吨关口激烈博弈,等待新的驱动。周五暴力拉升,预期全面发酵。在储能需求可能超预期的强烈憧憬下,资金大举入场,期价单日暴涨超6%,逼近170,000元/吨,将全周行情推向高潮。

贯穿全周并最终主导行情的核心矛盾,是需求侧结构性变化的“预期重构”。

周初,市场的支撑主要来源于“低库存”的现状,下游动力电池需求的疲软仍是压制价格的显性因素。然而,随着周内更多信息和数据的消化,市场焦点迅速转向储能需求的爆发式增长。行业数据显示,储能电芯排产占比持续提升,预计2026年全球储能电池出货量同比增速(50%-60%)将历史性地超越动力电池。考虑高油价对电动车及储能需求的提振,2026年全球碳酸锂有望维持紧平衡格局。更为关键的是,人工智能算力中心建设带动的备用电源需求,被视为一个的全新增量。这种由“储能+AI”驱动的需求“第二曲线”故事,其增长潜力和确定性被市场重新评估并大幅定价,彻底扭转了此前因车市波动带来的悲观情绪,成为周后期价格暴力拉升的核心引擎。

与此同时,供给端的刚性约束为价格上涨提供了完美的叙事背景。

尽管国内锂盐厂节后复产,但海外关键资源国的政策不确定性持续构成扰动。津巴布韦的锂精矿出口禁令已持续近一月,且尚无明确解禁时间表,其作为中国重要锂辉石进口来源的地位,使得市场对后续原料供应链的稳定性充满担忧。国内方面,江西宜春等主产区核心矿山的环保与复产进度持续低于预期。这种“海外断供风险”与“国内低库现实”的叠加,使得任何需求侧的乐观预期都能被迅速放大,价格弹性急剧增强。

政策与宏观层面则扮演了“助燃剂”与“波动源”的双重角色。

政策上,国内对锂矿战略矿产的定位、环保要求的趋严,以及打击行业低价倾销的导向,共同约束了供给的无序释放,并引导产业利润向上游集中。宏观上,地缘政治局势的反复虽在短期扰动市场风险偏好,但持续的高油价环境从长期逻辑上强化了能源转型的紧迫性,反而巩固了新能源产业链的长期需求根基。出口退税政策调整带来的“抢出口”效应,也在季度末为需求提供了额外的脉冲支撑。

展望后市,碳酸锂市场已进入由“强预期”主导的新阶段。

在储能需求故事被市场充分定价、且低库存现状难以迅速扭转的背景下,价格中枢已实现系统性上移。短期来看,市场情绪亢奋,但需警惕价格短期过快上涨后,下游正极材料及电池厂对高成本的接受程度和传导能力。此外,期货盘面大幅升水现货的结构,也积累了较高的期现套利和产业套保压力。碳酸锂价格的波动性或将显著加剧,趋势性上涨过程中难免伴随剧烈震荡。中长期而言,行业的竞争核心已从产能规模转向资源保障、成本控制及与下游高端客户的绑定深度。能否把握由储能和AI驱动的新需求周期,将是产业链企业未来分化的关键。

【个人观点,仅供参考,不构成投资决策依据,本文有采用部分AI检索】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn