周度复盘:沪期铜本周触底反弹,周线收涨1.26%,但环比下跌超3%。市场核心逻辑在于宏观面“高油价-高通胀-强美元”的压制与地缘政治不确定性之间的激烈博弈。尽管中东局势升级引发避险情绪,但国内政策面释放的长期利好为市场提供了一定韧性。

一、走势图:

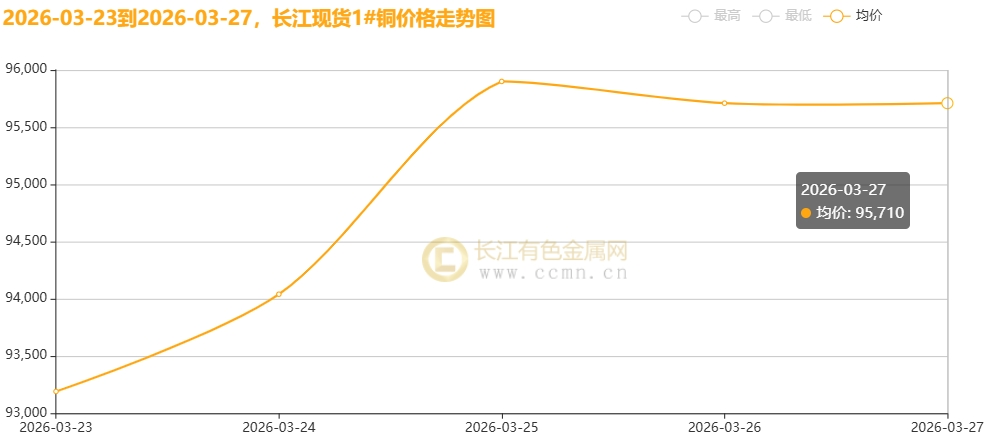

▲CCMN长江现货1#铜价格周度走势图

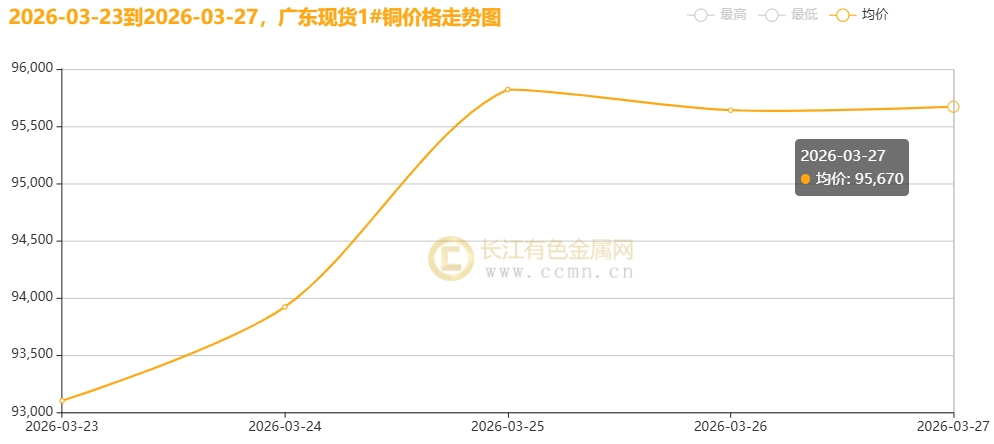

▲CCMN广东现货1#铜价格周度走势图

3月27日当周,国内现货铜价先抑后扬。长江有色金属网数据显示,长江现货1#铜均价报94910元/吨,日均下跌36元/吨;环比3月20日当周均价98142元/吨下跌3.29%。广东现货1#铜均价报94830元/吨,日均下跌28元/吨,环比3月20日当周均价98042元/吨下跌3.28%。

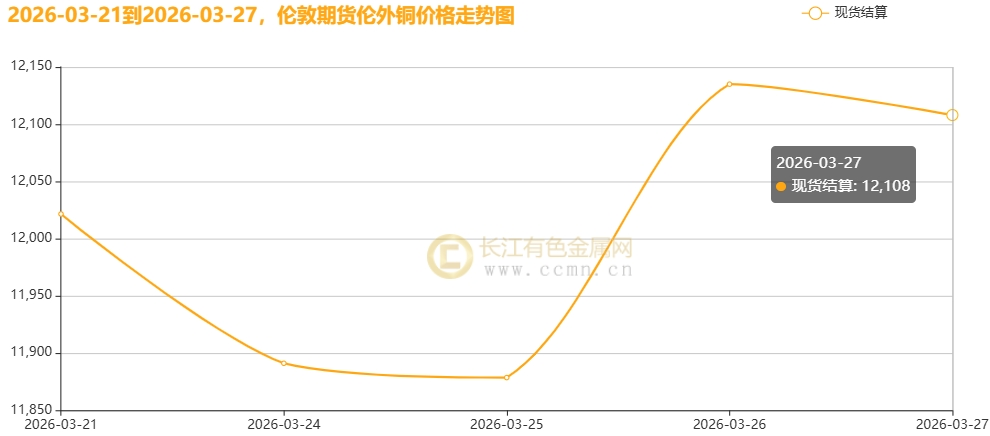

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报12179.25美元/吨,日均上涨71.25美元/吨;环比上周均价12563美元/吨下跌3.05%。

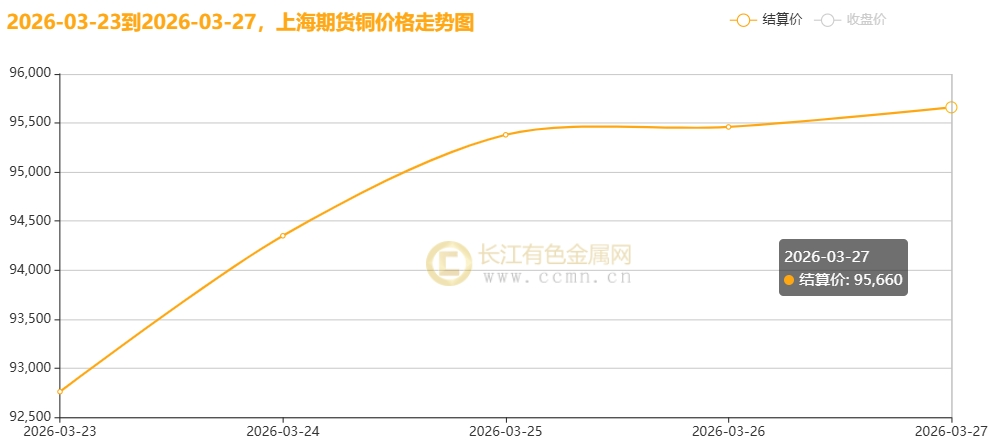

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月周均价报94722元/吨,日均上涨118元/吨,周线上涨1.26%;环比上周均价97698元/吨下跌3.05%。

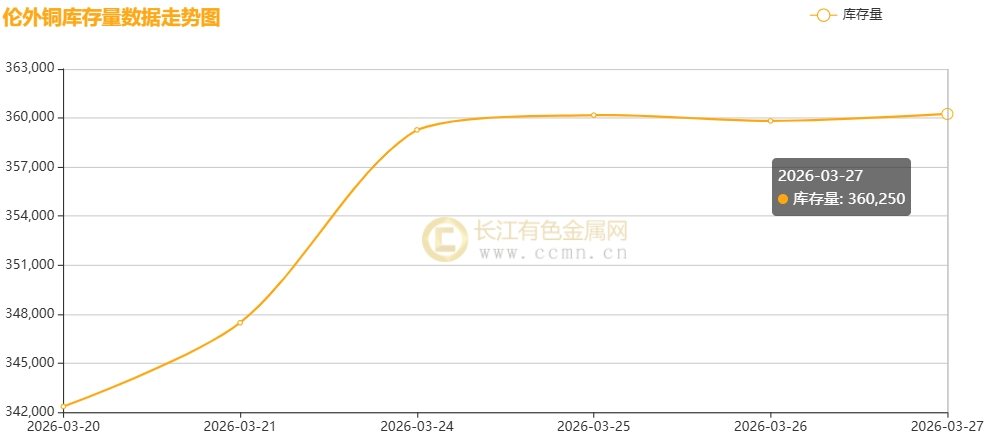

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存累积姿态未改,较上周增加17,900吨至360,250吨,环比涨幅5.23%,创下2018年4月12日以来新高。

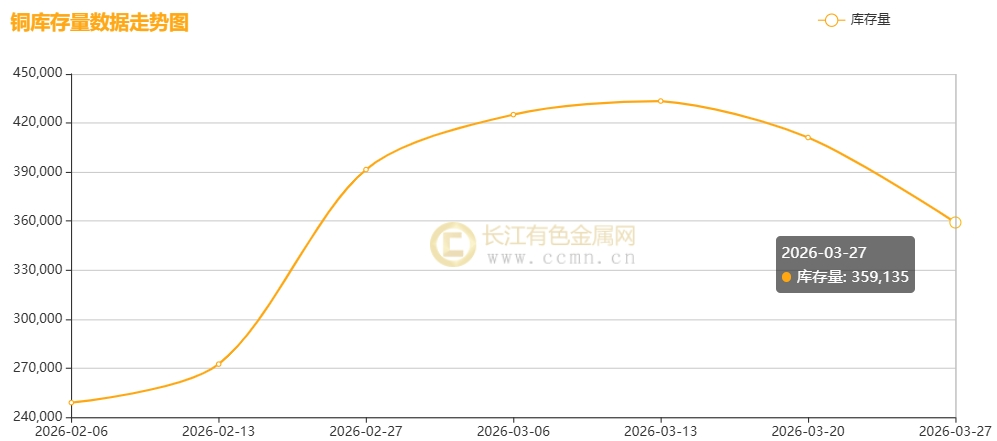

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存连续第二周下降,较3月20日当周大幅减少51,986吨至359,135吨,环比跌幅12.64%,但绝对值水平依旧处在历史高位,对铜价依然构成较强的利空压力。

二、【宏观环境】

【海外经济动态】

1、地缘政治:美伊冲突升级与外交博弈

美以与伊朗的军事冲突已持续28天,战火造成数千人死亡并蔓延至整个中东地区。局势近期经历剧烈波动:

•军事对峙与威胁升级:3月21日,美国总统特朗普发出最后通牒,威胁若伊朗不在48小时内重开霍尔木兹海峡,美国将“彻底摧毁”其最大发电厂。作为回应,伊朗伊斯兰革命卫队警告将彻底封锁海峡,并扩大打击范围,其导弹射程已覆盖欧洲主要城市。随后,伊朗多次发起“真实承诺-4”攻势,截至3月27日当天发动“真实承诺-4”第83轮军事行动,使用精确制导导弹打击了以色列全境及科威特、巴林、约旦等地的美军基地。

•外交转向与停火试探:局势在3月24日出现转折,特朗普政府通过巴基斯坦渠道向伊朗提交了一份包含15项条件的停火方案,并宣布暂停对伊朗能源设施的打击5天。尽管伊朗官方否认正在进行谈判,但特朗普推迟了最后期限,市场对此反应积极,油价一度回落。目前,美军正计划增兵中东,外交斡旋与军事施压同步进行。

•能源供应链受损:国际能源署(IEA)指出,中东9国超过40处能源资产受损。高盛预测,受供应冲击影响,3月至4月布伦特原油均价将升至110美元,西得州中质油(WTI)均价也将突破100美元。

2、宏观经济:通胀重燃与滞胀风险

受冲突推高能源成本影响,美国及全球经济面临通胀反弹与增长放缓的双重压力:

•价格指标飙升:美国2月进口价格指数环比跃升1.3%,创下近四年最大涨幅;生产者价格指数(PPI)涨幅也创七个月新高。能源与化肥价格上涨正进一步传导至食品价格。

•商业活动放缓:标普全球数据显示,美国3月综合采购经理人指数(PMI)降至51.4,为11个月低点。其中服务业活动指数下滑明显,而制造业PMI小幅回升至52.4。这种“增长放缓、通胀抬头”的组合加剧了市场对滞胀的担忧。

•就业市场韧性:尽管面临逆风,美国劳动力市场仍保持稳定。数据显示,截至3月14日当周,续请失业金人数减少了32000人,降至181.9万人,这是自2024年5月以来的最低水平。

3、货币政策:美联储面临两难抉择

随着通胀预期升温,全球主要央行的货币政策路径面临调整:

•美联储立场:尽管部分官员仍持鸽派观点,但美联储内部已开始讨论加息的可能性以应对潜在的通胀失控。旧金山联储行长戴利强调政策需保持灵活性。高盛预测,受能源价格拖累,美国下半年GDP增速可能降至潜在趋势线下方,亚特兰大联储已将一季度GDP增速预期大幅下调至2.0%。

•欧洲央行动态:欧元区3月制造业、服务业及综合PMI初值均低于预期。欧洲央行官员表示,目前讨论加息尚早,但需对能源价格引发的第二轮通胀效应保持高度警惕。拉加德暗示,若通胀偏离目标幅度较大,可能需循序渐进加息。

•市场预期分化:债券市场已迅速转向定价加息预期,但高盛认为市场反应过度,仍维持年内降息两次的预测,提示若经济衰退风险加剧,可能触发更激进的宽松政策。

【国内经济动态】

1、财政与货币政策动态:中国人民银行召开2026年国库工作会议,明确年度工作主线为“强内控、建系统、抓落实”,旨在持续推进法治国库与国家金库工程建设,提升经理国库履职能力。为维持银行体系流动性合理充裕,央行定于3月25日开展5000亿元1年期MLF操作。此外,国家数据局表示将充分利用政策工具箱,进一步深化数据资源的开发利用。国家统计局2026年1 - 2月工业企业利润数据向好,主因宏观政策发力,工业企业利润增长加快、多数行业回升、效益持续恢复;高技术制造业利润同比增58.7%,带动引领作用增强,部分智能化产品制造及半导体链条行业利润增长快。

2、博鳌论坛召开:博鳌亚洲论坛2026年年会在海南举行,主题为“塑造共同未来:新形势、新机遇、新合作”。来自全球60多个国家和地区的约2000名代表参会,围绕把握世界大势、深化区域合作、推动转型创新及筑牢伙伴关系四大板块展开深入对话,旨在凝聚共识,为全球经济注入确定性。

3、产业与贸易数据:工信部召开座谈会,重点推进《光伏组件安全要求》等两项强制性国家标准的制定与实施。在汽车出口方面,乘联分会数据显示,2025年中国汽车出口量达832万辆,同比增长30%;2026年1-2月出口势头强劲,累计出口155万辆,同比增长61%。其中,新能源汽车表现尤为突出,2月单月出口32万辆,同比增长120%。

4、房地产政策优化:多地相继出台公积金优化政策以支持住房消费。成都市于3月24日发布新政,通过提高贷款额度、支持提取公积金购买车位等措施,满足居民刚性和改善性住房需求。近期,上海、沈阳等地也陆续在公积金额度、提取场景及贷款条件等方面进行优化,释放政策红利,助力房地产市场平稳健康发展。

三、【供需动态】:矿端扰动加剧,供需博弈进入关键期

供应端:矿端结构性短缺与冶炼端成本博弈

1、上游矿端:扰动频发,短缺格局难改

全球铜矿供应正面临严峻的结构性短缺挑战。受去年印尼Grasberg矿泥石流、南美部分矿山减产、矿石品位下降以及罢工等不可抗力因素影响,海外主要矿山开采持续受阻。近期,嘉能可澳大利亚精炼厂罢工(涉及30万吨产能)、力拓美国肯尼科特矿事故停产,以及智利国家铜业(Codelco)产量剧烈波动(1月产量环比骤降47%),进一步加剧了市场对供应稳定性的担忧。此外,哈萨克斯坦1-2月铜产量同比下降9.1%。

值得注意的是,日本三菱综合材料宣布将于2027年3月底前停止旗下小名滨冶炼厂的铜精矿加工业务,这标志着全球铜冶炼产能的进一步收缩。尽管秘鲁1月铜产量同比增加3%,力拓Resolution铜矿项目有望在2030年代中期投产,但短期内难以弥补当前的供应缺口。

2、中游冶炼与库存:国内供给充裕与海外累库并存

冶炼生产方面,据世界金属统计局数据,2026年1月全球精炼铜产量环比增长4.7%。国内3月精炼铜产量因开工率回升预计环比增加,整体供给较为充裕。然而,原料端铜精矿TC现货指数持续下跌(已跌破60美元/千吨),矿端紧张程度加深。

与以往短缺时期不同,本轮冷料环节亦出现同步收缩。一方面,铜价下跌导致废铜持货商惜售;另一方面,再生铜行业财税政策的不确定性促使利废企业转向采购含税再生铜,导致精废价差倒挂,冷料市场转紧。预计4-5月国内冶炼厂将迎来集中检修,电解铜产量降幅或超预期。不过,LME库存高增导致进口盈利窗口打开,后续进口货源有望增加,对冲部分国内产量下降。

库存方面,伦敦交易所注册仓库库存总量高达36万吨,创近八年新高,对铜价构成显著压力。国内方面,上期所库存连续第二周大幅去化,降至35.91万吨,库存拐点已现。但库存绝对值水平依旧处于高位,对铜价仍构成较强压力。

需求端:新能源与电网投资提供支撑,传统消费复苏缓慢

1、电网与新能源:长期需求强劲,短期成本承压

“十五五”期间,国家电网将加快抽水蓄能电站建设,规划新开工超3000万千瓦,全力保障新能源高效消纳。南方电网自主研发的新型储能AI数据分析平台正式投用,已接入8座储能电站,设备故障率降低34%,新能源消纳电量提升约30%。

光伏方面,2026年1-2月光伏新增装机容量为32.48GW,同比下降17.71%。光伏组件价格因银价飙升和出口退税政策调整(2026年4月1日起取消)迎来显著上涨,主流组件价格涨幅达15%-20%。铜作为核心导电材料,其成本占比约5%-8%,若铜价上涨,组件企业可能通过提价转移成本,间接支撑铜价。同时,光伏企业加速推进“去银化”技术(如铜电镀、银包铜浆料),间接提升铜需求。

2、传统消费:房地产与汽车市场复苏缓慢

房地产方面,2026年2月百城二手住宅均价环比下跌0.54%,同比下跌8.78%;新建住宅均价环比微跌0.04%,同比上涨2.37%。尽管多地政府推出购房节、降价促销等活动,但市场整体仍以存量去化为主。

汽车市场方面,3月1-22日全国乘用车市场零售92.0万辆,同比下降16%;新能源市场零售49.5万辆,同比下降17%。2月新能源汽车动力电池装机量同比下降19.2%,但单车平均电量同比增长29.2%。

3、现货市场:旺季需求释放,但高价抑制消费

在传统消费旺季及铜价回调刺激下,下游加工企业新增订单阶段性增加,电解铜杆开工率持续提升。精废价差倒挂促使订单向精铜杆转移,社库小幅下行。然而,全周交投表现整体有限,下游对高价接受度低,仅维持刚需采购。随着进口货源到港,市场流通货源增多,持货商挺价意愿较强,升贴水盘中僵持,铜基本面仍处于“供强需弱”格局。

整体来看,当前铜市供需博弈进入关键期。供应端,矿端结构性短缺与冶炼端成本上升形成支撑,但海外高库存与进口货源增加构成压力。需求端,新能源与电网投资提供长期支撑,但传统消费复苏缓慢,高价抑制短期需求。预计铜价将在多空因素交织下维持高位震荡,需密切关注国内去库持续性及海外库存变化。

四、长江视点

沪期铜本周触底反弹,周线收涨1.26%,但环比下跌超3%。市场核心逻辑在于宏观面“高油价-高通胀-强美元”的压制与地缘政治不确定性之间的激烈博弈。尽管中东局势升级引发避险情绪,但国内政策面释放的长期利好为市场提供了一定韧性。

宏观层面:地缘局势反复与流动性收紧的双重夹击

1. 国际宏观:滞胀阴云笼罩,美元强势反扑

地缘博弈加剧: 美伊局势陷入“罗生门”。美方宣称谈判富有成效并暂缓打击,但伊朗官方予以否认,且能源设施遇袭导致霍尔木兹海峡通航量暴跌95%。这种扑朔迷离的局势导致原油价格高位震荡,“高油价=高通胀=降息梦碎”的逻辑链条被激活,甚至引发市场对美联储加息的担忧,美元指数强势上涨,严重压制了铜价等风险资产。

经济数据疲软:美国3月综合PMI意外降至51.4,服务业增长放缓;美国上周首次申领失业救济人数 21 万,符合预期;续请失业金人数降至近两年最低,显示劳动力市场在面临新经济逆风时仍保持稳定。截至 3 月 14 日当周,续请失业金人数减少 3.2 万至 181.9 万,为 2024 年 5 月以来最低。欧元区综合PMI降至十个月低点。全球制造业扩张减速与成本飙升并存,滞胀风险升温。美联储内部对于利率路径分歧加大,政策不确定性令投资者保持谨慎。

2. 国内宏观:政策定力显现,注入长期信心

流动性充裕: 央行开展5000亿元MLF加量续作,净投放500亿元,明确释放了呵护流动性的信号,有效对冲了外部紧缩预期。

战略利好释放:博鳌亚洲论坛及发展高层论坛释放积极信号,重申“十五五”期间人民币国际化及资本项目开放。国家电网明确加速抽水蓄能建设,叠加国产POE装置试运行、达摩院发布高性能处理器等科技突破,强化了市场对经济转型与长期稳定性的预期,部分对冲了地缘风险带来的负面情绪。

基本面:内强外弱格局显著,去库难敌海外累库

1. 国内:去库验证刚需,但高价抑制消费

库存与溢价: 受益于铜价回调及下游刚需补货,上期所铜库存连续两周下降,降幅较上周扩大至12.64%至35.91万吨。洋山铜溢价飙升至69美元/吨(创近一年新高),显示进口需求边际改善。

供需博弈: 现货市场呈现“供强需弱”。尽管部分冶炼厂发货受限,但交割仓单集中流出补充了市场供应。下游企业对高价铜接受度极低,除刚需外鲜有囤货意愿,整体交投氛围清淡。

2. 海外:累库压力巨大,制约上方空间

库存积压: LME铜库存持续累积至36万吨,较1月下旬翻倍,创下8年新高;全球广义库存突破125万吨。巨大的海外过剩压力是压制铜价的核心阻力。

需求预警:花旗集团下调短期铜价目标,CFO Council警告企业对高油价容忍度有限,若成本持续高企,企业削减支出将进一步恶化铜需求。

五、【后市展望】

高位宽幅震荡,警惕“心电图”行情

核心观点: 铜市目前处于“宏观高波动”与“基本面分化”的夹缝中。多头依托国内去库及电网、新能源需求逻辑挺价,空头则利用海外高库存及宏观滞胀风险施压。

下周预测(3月30日-4月3日):

预计铜价将维持高位宽幅震荡,上行阻力显著。市场将在宏观消息面的反复中走出典型的“心电图”式行情。

价格区间参考:

沪铜:91,000元/吨(强支撑)— 98,000元/吨(强压力)

伦铜:11,000美元/吨 — 13,100美元/吨

操作指引:

鉴于当前地缘局势的不可预测性及高波动性,建议采取“轻仓位、宽止损、高抛低吸”的波段操作策略,严禁单边重仓赌方向。密切关注中东局势演变及国内去库持续性。

(免责声明:本周评基于长江有色金属网数据及期盘进行梳理分析,不构成操盘指引。投资有风险,谨慎操作。)ccmn.cn