一、本周国内现货镍价走势

▲CCMN现货镍价整体走势趋势图

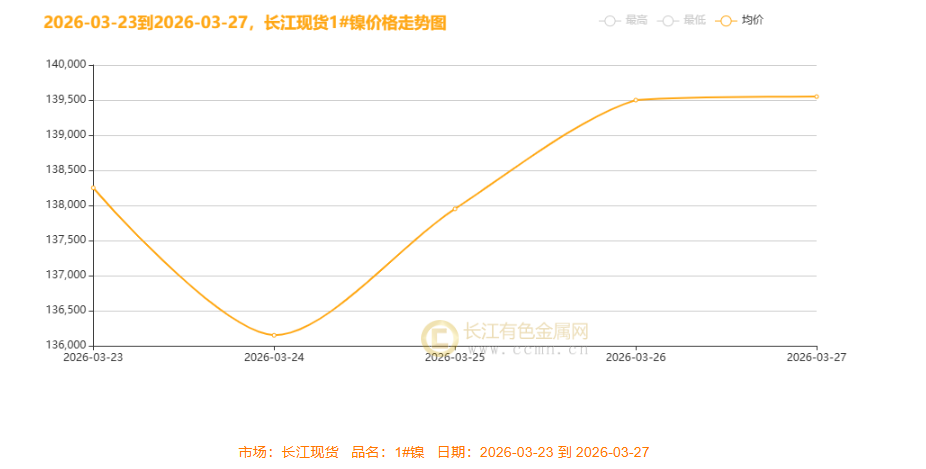

在2026年3月23日至27日当周,长江现货1#镍价格呈现典型的“先抑后扬、V型反转”走势:周初均价138,250元/吨后,价格连续下探,于3月24日触及周内最低点均价报136,150元/吨;随后从3月25日起止跌反弹,强势回升至3月26日的周高点均价报139,500元/吨,并于3月27日小幅上调至均价报139,550元/吨。全周周度总均价报138280元/吨,较前一周整体上涨390元,但收盘价较开盘价实现上涨,显示出低位买盘支撑强劲,市场情绪在周中发生积极转变,成功完成探底回升过程。

核心影响因素

1. 周初(3.23-3.24):价格快速下探,均价从 138250 元 / 吨跌至 136150 元 / 吨,单日最大跌幅达2100 元 / 吨,创本周价格低点。

中东地缘博弈进入关键阶段,美伊对峙23天后,特朗普对伊朗发出48小时开放霍尔木兹海峡的最后通牒,伊朗威胁对等打击能源设施;随后特朗普宣布推迟军事行动5天以进行外交谈判,局势出现缓和预期,市场情绪先紧后缓。同时,美联储3月超预期鹰派信号持续发酵,市场对年内降息预期已收敛至不足1次,彻底打破年初的乐观预估。此外,中美经贸谈判基调谨慎,美方未松口关税,并保留301调查选项。美元阶段性走弱后反弹,压制金属估值:美元指数先冲高后回落,避险情绪短暂消退后再度发酵,高利率预期压制镍等大宗商品的金融属性,资金从有色板块流出。国内需求端暂时偏弱“金三银四” 开工季需求释放节奏偏缓,不锈钢、新能源电池等下游领域采购积极性不足,现货市场成交清淡,叠加部分库存释放,形成短期供大于求格局。印尼湿法冶炼产能激增预期加剧供应过剩担忧。

情绪面扰动:美股震荡、地缘冲突反复引发市场对经济复苏的谨慎预期,风险偏好下降,拖累工业金属价格。

2. 周中(3.25):政策利好及美元抗通胀,需求预期修复价格强势反弹,单日涨幅达1800 元 / 吨,均价回升至 137950 元 / 吨,基本收复周初跌幅。

美元强势回归,支撑商品定价:美元指数震荡上行,美债收益率走高,市场对美联储高利率维持预期强化,但镍作为工业金属的抗通胀属性凸显,资金回流有色板块。

国内政策利好提振需求预期:财政部超长期特别国债落地、新质生产力政策加码,市场对新能源、高端制造等镍下游领域的中长期需求复苏预期升温,补库需求集中释放。

供给端扰动:印尼镍矿政策收紧预期持续发酵,暴利税或于 4 月 1 日生效,成本端支撑增强,美伊冲突升级,地缘风险溢价抬升,为镍价提供额外支撑,海外镍矿供应受地缘、物流影响,国内精炼镍产能检修增加,短期供给收缩预期支撑价格反弹。

3. 周尾(3.26-3.27):地缘不确定性及经济韧性,高位震荡企稳,均价从 139500 元 / 吨微涨至 139550 元 / 吨,站稳 139000 元 / 吨上方,创本周价格高点。

北京时间 3 月 26 日凌晨,美联储宣布维持联邦基金利率 5.25%-5.5% 不变,为连续第 8 次按兵不动;表态年内仍有降息预期,但具体时点取决于通胀、就业核心数据,市场对降息预期有所收敛。美元高位震荡,避险与抗通胀属性共振:美元指数99关口震荡,中东地缘不确定性仍存,镍同时受益于避险资金配置与抗通胀需求,价格获得支撑。国内宏观面持续向好:博鳌论坛释放对外开放信号、长期护理保险制度落地,市场对国内经济韧性的信心增强,下游新能源、不锈钢领域订单逐步回暖。库存与资金面配合:市场等待更多宏观经济数据和产业政策指引,情绪趋于理性,投机性买盘与产业补库需求叠加,推动价格站稳高位,周尾交易清淡但价格坚挺。

本周废镍价格随原生镍市场呈现窄幅震荡、稳中偏弱态势,相关费率维持平稳。核心影响因素在于:宏观层面,霍尔木兹海峡局势缓和削弱避险情绪,美元高位运行及美联储加息预期压制金属估值,同时国内经济复苏预期托底需求;基本面方面,镍市供需紧平衡格局未变,月末结算效应放缓下游采购节奏,多空力量博弈导致废镍价格波动有限,整体以观望为主。

美元指数:先抑后扬,周内 V 型反弹

2026 年 3 月 23 日至 26 日,美元指数呈先跌后涨走势:23 日受美伊谈判预期升温拖累收跌 0.35%,随后三日连阳,累计反弹约 0.8%,周线收涨。核心驱动:美联储鹰派信号强化(降息预期延后至四季度)、中东地缘风险反复推升避险溢价、美国经济相对海外更具韧性,利差优势支撑美元走强。

美股:冲高回落,周尾重挫

美股周内整体震荡下行:23 日风险偏好回升推动三大指数涨超 1.15%,24-25 日窄幅整理,26 日受油价暴涨引发通胀反弹担忧拖累,纳指重挫 2.38%。核心驱动:美联储政策预期转向(推迟降息)、地缘风险升温致资金避险、高估值科技股承压,市场情绪从乐观转向谨慎。

镍供应端现状

镍周内供应端整体呈刚性收紧格局,供应收缩预期持续发酵。镍矿端:印尼核心矿区镍矿开采配额大幅缩减,叠加苏拉威西、哈马黑地区持续雨季阻碍开采运输,园区尾矿滑坡等地质灾害扰动生产,镍矿到港量减少,国内港口镍矿库存持续低位去化,进口矿价稳步上行。

相关镍原材料端:镍矿成本高企挤压冶炼利润,镍生铁、高冰镍等环节亏损加剧,国内中小厂减产检修增多,现货流通量偏少,贸易商挺价惜售,进一步加剧了镍原料端的供应偏紧格局。

镍需求端现状

镍整体需求端呈现旺季边际回暖、高端需求坚挺、结构分化明显的格局,整体需求增速温和抬升。

核心消费领域不锈钢进入传统消费旺季,下游终端订单逐步释放,钢厂补库意愿回暖,对电解镍、镍生铁的采购需求稳步提升,构成需求端核心支撑。动力电池领域,磷酸铁锂电池凭借成本优势对三元电池形成竞争,压制中低端三元需求增速;但高镍三元电池在高端车型、长续航场景优势稳固,装机量稳步提升,对硫酸镍、高冰镍需求形成刚性支撑。镍基合金、高端制造及纯镍领域刚需坚挺,航空航天、化工防腐、新能源装备领域订单稳定;电镀及表面处理行业需求平稳,以刚需采购为主。再生镍循环利用率提升,废料回收供应增加,一定程度替代原生镍需求,对冲了部分需求增量。

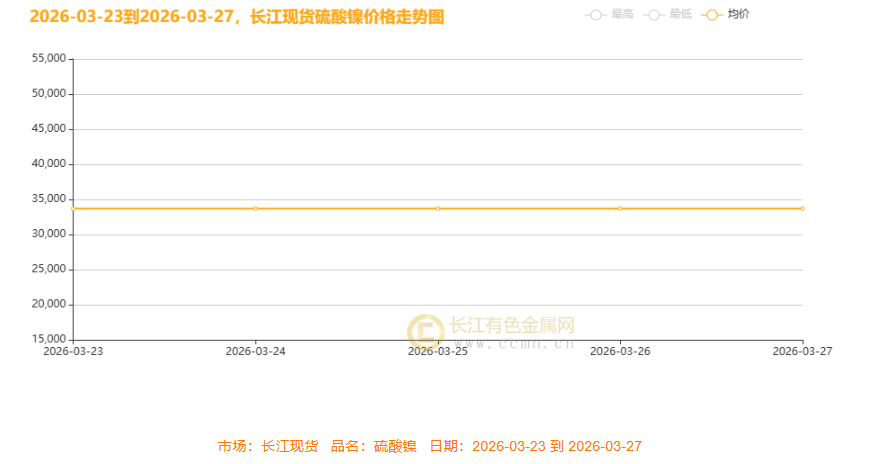

本周(3.23-3.27)长江现货硫酸镍价格持平,均价稳定在约 33700 元 / 吨。核心源于供需弱平衡:下游电镀、储能需求平淡,原料供应稳定,市场交投清淡,无突发利好、利空扰动,价格横盘运行。

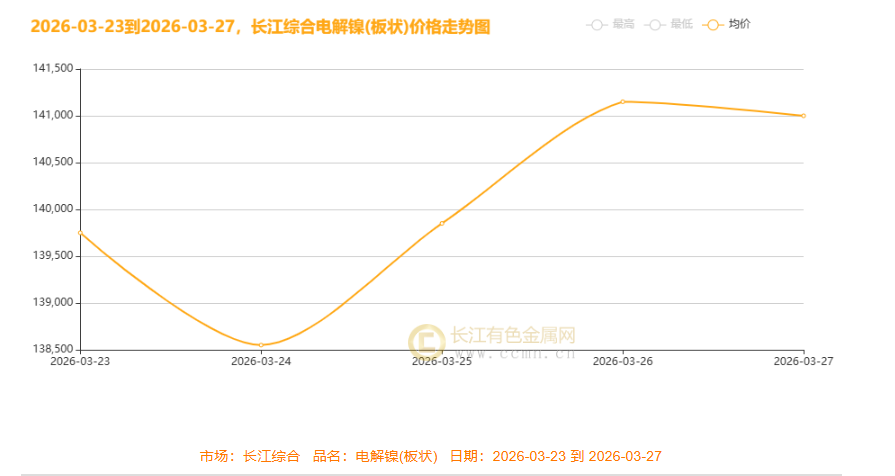

长江综合市场电解镍(板块)走势图

本周长江综合电解镍先抑后扬、震荡上行,24 日触底后持续反弹。核心受宏观情绪回暖、下游不锈钢及新能源需求边际改善影响,叠加去库支撑、供应偏紧,多空博弈下价格震荡走高。

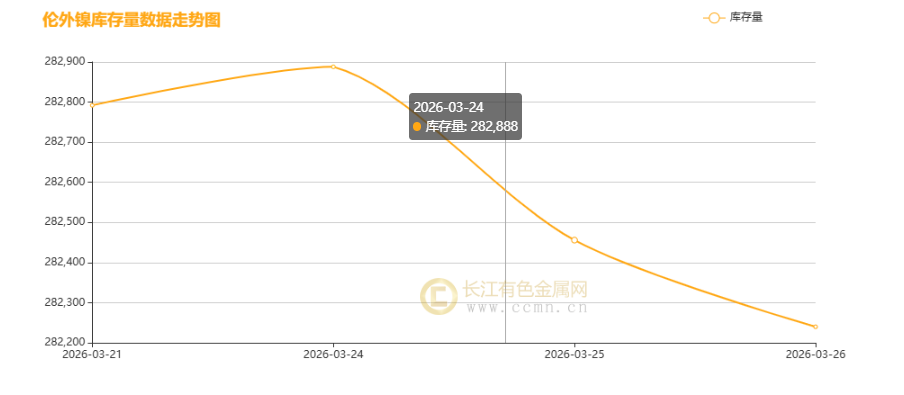

二、伦镍周库存情况

本周伦镍库存先微增后持续下行,3 月 24 日触及阶段峰值后快速去库,呈 “稳增后明显消耗” 态势。下游新能源、不锈钢需求边际回暖,仓单流转加快,叠加宏观情绪平稳与供应扰动预期,推动库存去化,实际需求温和复苏,彰显需求韧性,市场呈弱复苏格局。

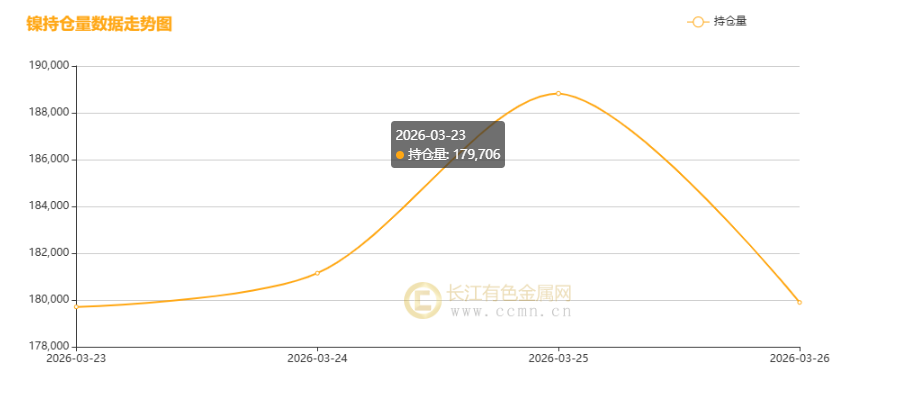

2026 年 3 月 23-26 日,伦镍持仓量先快速攀升,3 月 25 日触及阶段峰值后显著回落,呈 “先增后降” 倒 V 型走势。前期受库存去化预期、下游新能源与不锈钢需求回暖驱动,资金入场推高持仓;后期随短期情绪释放、获利盘了结,持仓回落。实际需求温和复苏,消费支撑稳健,市场情绪更敏感于预期变化。

三、下周展望

鹰派压顶镍承重,成本为基价稳航。三月宏观风云变幻,镍价在美联储鹰声与印尼新政间震荡前行;美联储议息会议释放超预期鹰派信号,拖累镍价下行;但印尼新政强势筑底,镍矿开采配额大幅缩减,基准价创新高,叠加地缘冲突带来的溢价,为镍价提供强力支撑,镍价震荡后逐步企稳反弹。国内方面,流动性宽松释放、重点项目投资提振及新能源汽车产销稳定,为镍价回暖增添助力,核心逻辑呈现成本驱动强于需求驱动的特征。清明前夕,镍价走势仍受多重因素主导,印尼配额最终审批、海外宏观数据及地缘冲突进展持续影响市场情绪,霍尔木兹海峡局势进展、中国 3 月 PMI 数据及印尼镍矿政策动态,或成为打破镍价当前震荡格局的破局点,国内经济数据及相关政策动向也将作用于需求预期。当前镍市处于供应端强约束与成本端硬支撑双重利好叠加期,预计清明前维持震荡上行态势,预计LME伦镍核心运行区间17100-17500美元/吨,长江现货市场镍价核心波动区间为135000-14000元/吨。投资者可把握“成本支撑及政策收紧”主线,短线采取区间高抛低吸策略,中线逢低布局,同时警惕美联储政策、印尼政策变动及需求不及预期等风险。

(注:本文为原创分析,核心观点基于公开信息及市场推导,本周报仅供参考,不做操盘指引)(长江有色金属网 www.ccmn.cn服务电话0592-5668838)

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn