一、走势图:

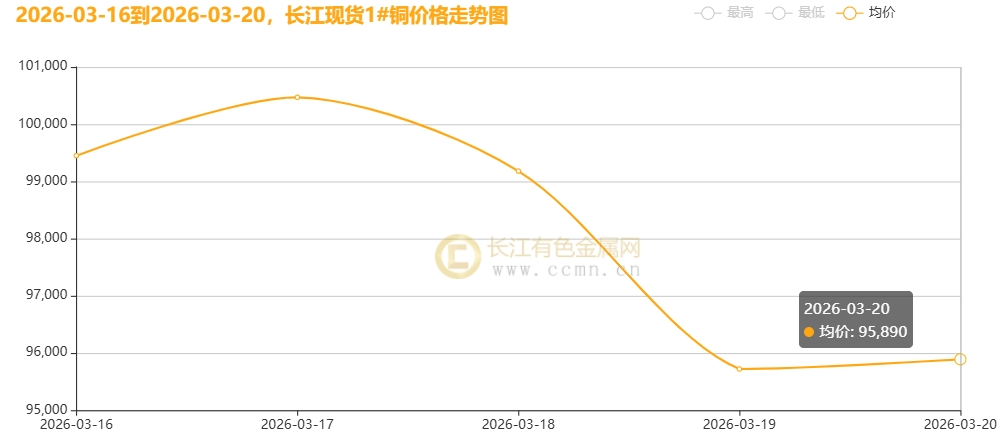

▲CCMN长江现货1#铜价格周度走势图

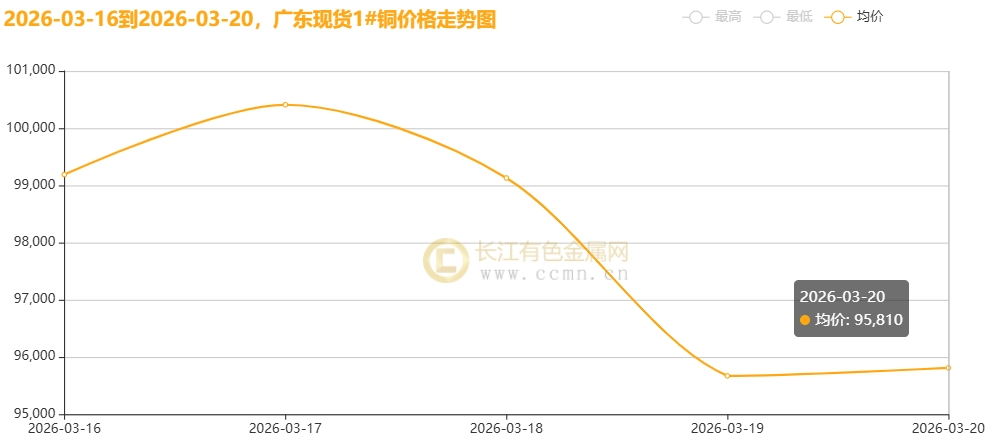

▲CCMN广东现货1#铜价格周度走势图

3月20日当周,国内现货铜价高位重挫。长江有色金属网数据显示,长江现货1#铜均价报98142元/吨,日均下跌960元/吨;环比3月13日当周均价101032元/吨下跌2.86%。广东现货1#铜均价报98042元/吨,日均下跌954元/吨,环比3月13日当周均价100940元/吨下跌2.87%。

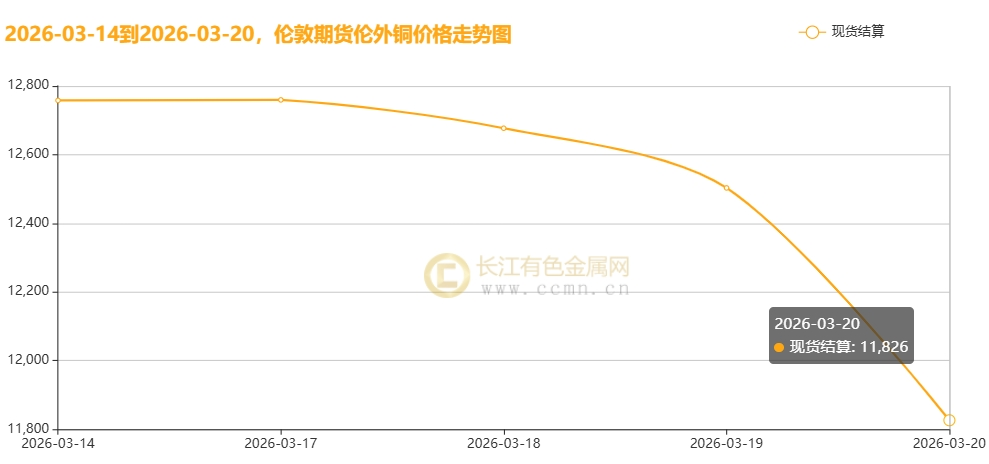

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报12563美元/吨,日均下跌131美元/吨;环比上周均价13003.5美元/吨下跌3.39%。

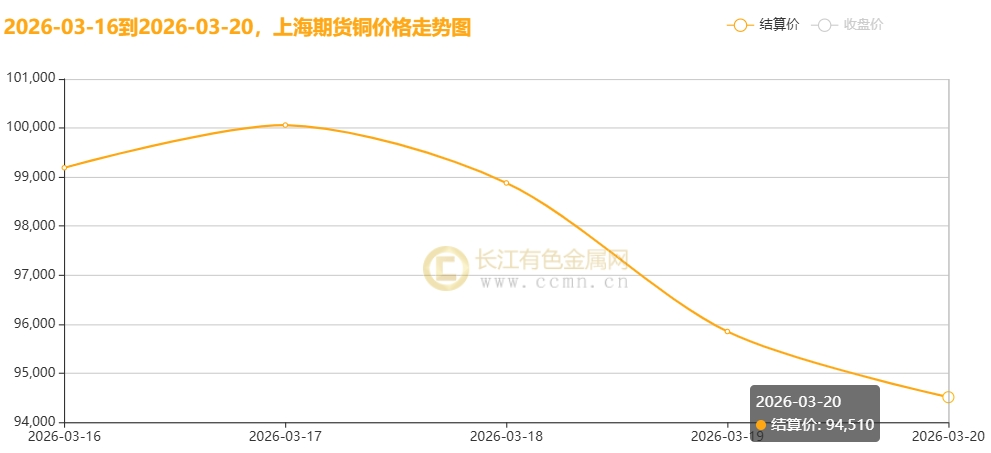

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月周均价报97698元/吨,日均大跌1600元/吨,周线大跌5.23%;环比上周均价100544元/吨下跌2.83%。

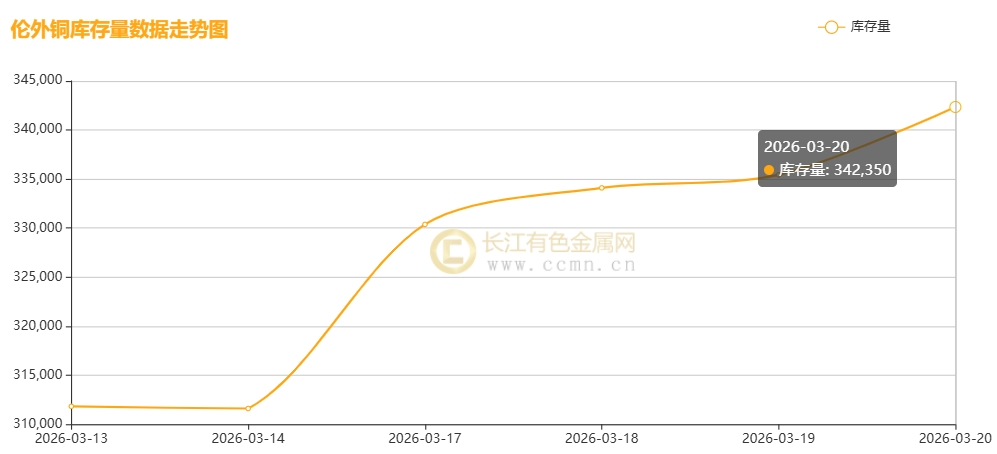

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存继续保持累积姿态,较上周增加30,525吨至342,350吨,环比涨幅9.79%,创下2019年8月以来新高。

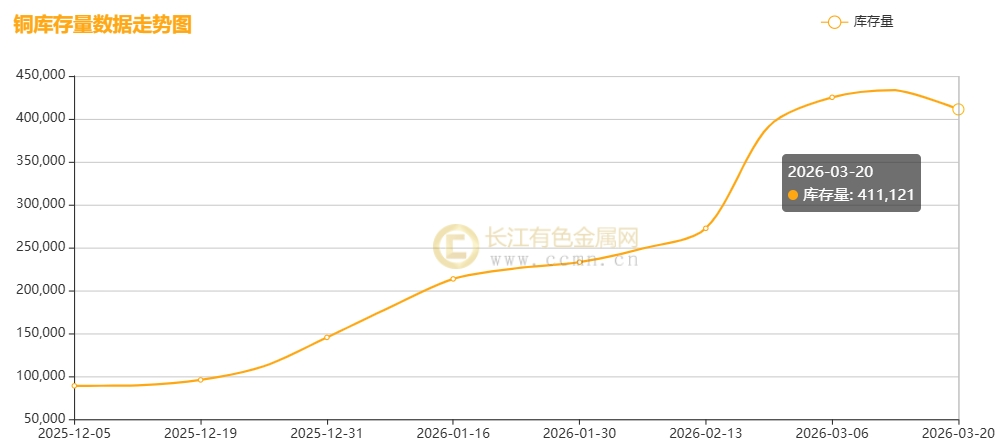

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存终结长达13周的库存上涨周期,较3月13日当周减少22,337吨至411,121吨,环比跌幅5.15%,但绝对值水平依旧处在历史高位,对铜价依然构成较强的利空压力。

二、【宏观环境】

【海外经济动态】

1. 货币政策:美联储鹰派坚守,欧央行谨慎观望

美联储3月会议维持利率在3.50%-3.75%区间不变。主席鲍威尔强调,去通胀进程可能慢于预期,且中东冲突引发的油价上涨构成显著的上行风险。 点阵图显示,多数官员预计2026年仅降息一次(25bp),2027年路径分歧加大。核心PCE通胀预期由2.5%上调至2.7%。鲍威尔指出,除油价外,特朗普关税政策的潜在输入性通胀亦是关键变量,未来决策将高度依赖数据,不确定性极高。此外, 美联储联合FDIC、OCC提出放宽大型银行资本金要求,拟通过改革压力测试及杠杆率规定,释放数千亿美元资本用于信贷与回购。此举被视为后金融危机时代最大规模的监管变革,旨在增强金融体系弹性,但需经历90天公众咨询期。欧洲央行 连续第六次维持三大利率不变(存款利率2%)。面对中东战争导致的“高通胀、低增长”困境,欧央行下修2026年通胀至2.6%、经济增长至0.9%,并重申“数据依赖”原则,不预设利率路径。

2. 地缘政治:能源枢纽遭袭,全球供应链告急

以色列袭击伊朗南帕尔斯气田,伊朗报复性打击卡塔尔拉斯拉凡(Ras Laffan)液化天然气(LNG)枢纽及沙特炼油设施。拉斯拉凡作为全球第二大LNG出口国卡塔尔的核心枢纽(占全球供应20%、氦气25%),遭受严重破坏,冲突升级。 霍尔木兹海峡航运事实上中断,南亚(印、巴、孟)及欧亚多国面临断供风险。化肥(尿素、氨)及芯片关键原料(氦气)供应受阻,预计将推升全球能源与工业成本,加剧“滞胀”风险。

3. 贸易与数据:关税大棒再起,经济数据喜忧参半

贸易政策: 美国启动新一轮“301条款”调查,聚焦“产能过剩”与“执法缺失”,拟以加速程序(数周内完成)替代即将到期的临时关税,为长期加征关税提供法律支撑。此举虽短期支撑美元,但长期面临司法审查风险,且可能通过供应链传导加剧通胀。

经济数据方面:美国2025年Q4实际GDP修正值年化季率仅0.7%(预期1.4%),显示经济动能减弱。 1月核心PCE同比涨3.1%(创近两年新高),2月PPI超预期回升,强化通胀顽固性预期。 初请失业金人数降至20.5万人(去年1月以来最低),劳动力市场依然紧平衡,削弱了降息的紧迫性。

【国内经济动态】

1. 宏观政策:财政靠前发力,货币精准滴灌

“十五五”开局之年,积极财政政策基调明确。政府债发行提速,赤字率拟按4%安排,超长期特别国债与专项债规模可观。财税改革路线图明晰,增值税留抵退税从“大规模优惠”转向“制度化完善”,重点支持制造业技改、专精特新及绿色转型。2026年延续宽松基调,M2增速稳定,M1回升,剪刀差收窄至3.1%。3月LPR报价维持不变,1年期LPR为3.0%,5年期以上LPR为3.5%,符合市场预期;央行开展5000亿元6个月期买断式逆回购(缩量续作1000亿),保持流动性合理充裕。社融口径下信贷投放回暖,对公结构优化,但零售信贷仍受春节错位影响表现低迷。

2. 经济运行:生产强于需求,新旧动能转换

1-2月国民经济开局良好。规模以上工业增加值同比增长6.3%,其中装备制造业(+9.3%)与高技术制造业(+13.1%)增势强劲;服务业生产指数增长5.2%。社会消费品零售总额8.61万亿元,同比增长2.8%(较上年12月加快1.9pct)。服务零售增长5.6%,基本生活类与升级类商品需求旺盛,智能绿色产品(如通讯器材、智能机器人)成为新增长点。乡村消费增速(3.2%)快于城镇。

3. 行业透视:汽车承压调整,地产仍在探底

汽车产销量双降,结构调整阵痛明显。1-2月汽车产量402万辆(-10%),其中新能源车160万辆(-14%),渗透率40%。受购置税退坡及补贴力度差异影响,乘用车下滑显著,商用车相对稳健。行业呼吁出台减免个税、优化驾照申领等长效刺激政策。房地产市场下行态势未改,供需两端持续收缩。1-2月新建商品房销售面积同比下降13.5%(降幅扩大4.8pct),销售额下降20.2%;住宅销售面积与销售额分别下降15.9%和21.8%。待售面积高位运行,市场信心修复仍需时日。

4. 债务管理:国债续发平稳,化债有序推进

财政部成功续发行2026年记账式附息(四期)国债(3年期,票面利率1.32%),规模1750亿元,市场认购平稳。政府债务管理体系进一步完善,为“十五五”期间重大战略实施提供资金保障。

三、【供需动态】

【供应端】

1. 上游矿端:结构性短缺格局未变,扰动频发

全球铜矿供应长期面临结构性短缺。去年印尼Grasberg矿泥石流、南美部分矿山减产,以及罢工、不可抗力因素和矿石品位下降等多重影响,海外主要矿山开采持续受阻。近日,嘉能可澳大利亚精炼厂罢工(涉及30万吨产能)、力拓美国肯尼科特矿事故停产,以及智利国家铜业(Codelco)产量剧烈波动,1月产量环比骤降47%,引发市场对其增产目标可信度的质疑。此外,哈萨克斯坦公布其1-2月总产量同比下降9.1%至74266吨。不过,废铜回收作为重要补充原料,约占全球供应的30%,缓解了矿端短期带来的供应影响。

2. 中游冶炼与库存:国内供给充裕,伦沪库存继续累积

冶炼生产: 国内铜冶炼开工率逐步回升,3月精炼铜产量预期环比显著增加;2025年国内铜产量同比大幅上升10.4%,12月更创历史新高,整体供给较为充裕。然而,原料端铜精矿TC现货指数持续下跌近60美元/千吨,显示矿紧预期仍对铜价构成支撑。

供需平衡与库存: 据ICSG数据,2025年全球供需呈现“一季度过剩、二季度小幅缺口、三季度大幅过剩”的波动特征,全年累计过剩约31万吨。

库存方面出现明显分化:受关税及AI硬件建设预期驱动,美国此前囤积铜现货至创纪录的60万吨,但2026年3月首次转为去库,未来若持续释放可能加剧全球供过于求的风险;与此同时,伦敦(LME)及国内库存仍处于累库阶段,其中LME注册仓库库存总量已达34.2万吨,创下2019年8月以来新高。国内库存方面,本周(3月20日当周)由前期持续积累转为去化,成功终结了长达13周的库存上涨周期。截至本周末,库存规模已缩减至41.1万吨,从季节性规律来看,当前已步入累库阶段的尾声。然而,不容忽视的是,库存绝对值仍处于较高水平,且实际去库速度远未达到预期,给铜价仍构成较强的下行压力。

【需求端】

1. 国家利好政策驱动下消费结构得到优化,其中智能绿色产品成为新亮点,通讯器材、智能眼镜及具身智能机器人销售额同比大幅增长。

2. 传统支柱:地产持续探底,汽车产销受政策扰动下滑

房地产: 行业下行态势严峻,未见明显反弹。1-2月房地产销售面积、新开工面积及开发投资完成额同比分别下降13.5%、23.1%和11.1%,对铜在建筑领域的传统需求形成显著拖累。

汽车行业: 受新能源汽车购置税优惠退坡(由免税转为减半征收)及宏观情绪影响,产销双双承压。1-2月国内汽车及新能源汽车产量同比分别下降9.9%和13.7%。乘联会数据显示,3月上半月乘用车及新能源车零售量同比降幅分别达21%和28%。市场担忧中长期增长乏力,未来增量或主要依赖出口导向。

3. 新兴引擎:电力投资前高后低,AI与储能提供结构性支撑

电力电网: 电网投资呈现“前高后低”特征,2026年作为“十五五”开局之年,预计将延续该趋势。电源投资去年底连续两月同比负增长(11月-1.8%,12月-9.57%),显示高铜价对下游抑制作用显现。尽管线缆仍是铜消费最大占比领域,但整体电力投资数据略显疲态。

AI与算力: AI产业爆发(如OpenClaw项目、Agent应用)推动算力规模与用电需求快速增长,液冷技术从“可选”转为“标配”,相关上市公司通过定增与并购加速产能布局,为铜在散热及数据中心建设领域带来新增量。

新能源储能: 全球锂电需求进入新周期,预计2026年达3065GWh(+33.7%),带动电解液及关键材料(6F、VC)供需紧平衡,间接支撑铜在储能系统中的应用需求。

4.进口需求:海关统计数据在线查询平台显示,2026年2月中国废铜进口量为167,937.84吨,环比下滑27.72%,同比缩减13.13%;同期精炼铜进口量录得203,588.22吨,环比回落18.78%,同比骤降33.28。双料齐跌凸显国内需求端持续疲软,弱势现实再获印证。

5. 现货市场:价格下挫未能有效提振消费,观望情绪浓厚

本周铜价大幅下挫刷新三个月新低,虽刺激部分贸易商交易及下游低价采购,进口补充与仓单流出缓解了供应压力,但整体成交改善有限。受制于对后市的悲观预期及终端采需乏力,下游企业多持观望态度,采购节奏放缓。现货市场维持小升水结构,交投氛围清淡,铜价下跌尚未能有效打开消费空间,整体实际需求表现差强人意。

四、长江视点

本周(3月16日-20日),沪期铜高位重挫,周线大跌5.23%,刷新三个月新低。宏观层面,中东地缘冲突急剧升级(以色列袭击伊朗南帕尔斯气田、伊朗报复性打击卡塔尔能源枢纽),引发能源危机担忧,推升通胀预期,迫使美联储降息路径大幅收窄甚至出现加息声音,美元强势回归压制铜价。基本面层面,国内进口通关提速导致供应洪峰涌入,叠加LME库存创七年新高,供需矛盾激化。尽管国内政策托底意图明显,但“旺季不旺”特征显著,下游畏高情绪浓厚,宏观恐慌与高库存双重施压导致铜价破位下行。

1、宏观市场

中东局势质变,能源危机引爆通胀担忧

本周中东冲突性质发生根本性转变,从军事摩擦升级为针对核心能源基础设施的打击,全球能源供应链面临断裂风险:

•冲突升级: 以色列在未获美方明确公开授权但获默许的情况下,袭击了伊朗与卡塔尔共享的全球最大天然气田——南帕尔斯气田(伊朗侧),旨在切断伊朗革命卫队收入来源。

•报复与扩散: 伊朗迅速实施不对称报复,导弹袭击了卡塔尔拉斯拉凡(Ras Laffan)核心天然气处理枢纽及沙特利雅得炼油设施,造成大规模火灾与生产中断。伊拉克已宣布伊朗供气完全中断。

•市场影响: 霍尔木兹海峡封锁风险加剧,国际油价剧烈波动。能源成本飙升直接推高短期通胀预期,使美联储陷入“抗通胀”与“防衰退”的两难境地。

美联储降息预期破灭,美元强势回流

在地缘冲突推高油价及美国2月PPI数据超预期的双重打击下,全球流动性预期发生逆转:

•政策转向: 美联储3月会议维持利率不变,鲍威尔强调去通胀步伐放缓,需看到确凿证据才考虑降息。市场定价迅速修正,年内降息预期从三次骤减至一次,6月降息概率大幅降低,甚至出现加息讨论。

•全球联动: 欧洲央行连续第六次按兵不动,但在高通胀阴影下释放不确定性信号;日本央行亦维持利率不变。

•资产表现: 高通胀预期与避险需求推动美元指数重回宝座,美元指数上移导致以美元计价的大宗商品承压,有色金属板块遭遇流动性收紧带来的估值杀跌。

国内政策托底,经济目标明确

面对复杂外部环境,国内政策端持续发力稳增长:

•目标设定:《政府工作报告》明确2026年GDP增长目标为4.5%-5%,赤字率拟按4%安排,发行超长期特别国债1.3万亿元,彰显积极财政政策力度。

•数据验证:1-2月规模以上工业增加值同比增长6.3%,社零总额增长2.8%,显示经济开局总体平稳,但民间固定资产投资同比下降2.6%,反映内生动力仍需修复。

2、基本面:供给洪峰来袭,需求“旺季不旺”

供应端:进口洪峰与库存高压

通关提速,供应激增: 国内同江铁路口岸通关效率创历史新高(仅需21小时),导致进口铜精矿及精炼铜快速涌入。这不仅增加了即期市场供应,更挤压了国产矿生存空间,原料端竞争加剧。

库存创新高,悬顶之剑: 全球显性库存持续攀升,构成铜价上行最大阻力。LME库存: 注册库存总量达34.2万吨,创下2019年8月以来新高,显示海外累库压力巨大。

国内库存:本周(即3月20日当周)库存出现去化,结束了此前连续13周的上涨趋势。截至目前,库存量已降至41.1万吨,从季节性规律来看,当前已步入累库阶段的尾声。然而,不容忽视的是,当前库存的绝对数值依旧处于高位区间,并且实际的去库速度与市场此前的预期相比,存在较大差距,后续市场走势仍需密切关注库存变化情况。

需求端:畏高情绪蔓延,金三成色不足

旺季不旺: 传统消费旺季“金三”表现惨淡。在铜价同比高出30%的背景下,下游加工企业利润被严重压缩,采购意愿降至冰点。

心理博弈: 宏观恐慌放大了“买涨不买跌”的心理。虽然盘面急跌引发了少量投机性补货和贸易商日内交易,但缺乏持续性的大规模备货支撑。一旦价格企稳信号不明,观望情绪迅速回潮。

现货表现: 现货市场随盘面调整呈现逢低补库特征,消费大体持稳但缺乏弹性。整体来看,产业正处于“供给增长、需求持稳、库存高企”的弱势平衡阶段。

五、【后市展望】

本周出现的“地缘战火升级,引发铜金及有色全线大跌,揭示了当前市场市场正在从“避险/通胀交易”迅速切换至“流动性紧缩与衰退恐慌交易”。美联储降息梦碎,令市场意识到,高油价=高通胀=更高更久的利率。在流动性收紧的预期下,所有风险资产(包括铜等风险资产及贵金属)均遭遇估值杀跌。此外,国内“金三”旺季需求成色不足和全球显性库存累积高压下市场开始交易“滞胀”甚至“衰退”逻辑,即经济活动放缓对铜需求的打击 > 供应中断带来的溢价。

下周(3月23日-27日),市场将处于极度敏感的博弈期。一边是随时可能扩大的地缘黑天鹅(供应中断风险),另一边是铁一般的库存数据和紧缩的货币预期,压制市场资金流动性,进而导致铜价呈现“宽幅震荡、上下两难”的剧烈波动特征。

预计下周沪铜主力合约将在91,000元/吨(强支撑) 至 101,000元/吨(强压力) 的超大区间内反复拉锯,走出典型的“心电图”式行情。

操作指引:鉴于当前的高波动性和不可预测性,建议采取“轻仓位、宽止损、高抛低吸”的操作策略,严禁单边重仓赌方向。

(免责声明:本周评基于长江有色金属网数据及期盘进行梳理分析,不构成操盘指引。投资有风险,谨慎操作。)ccmn.cn