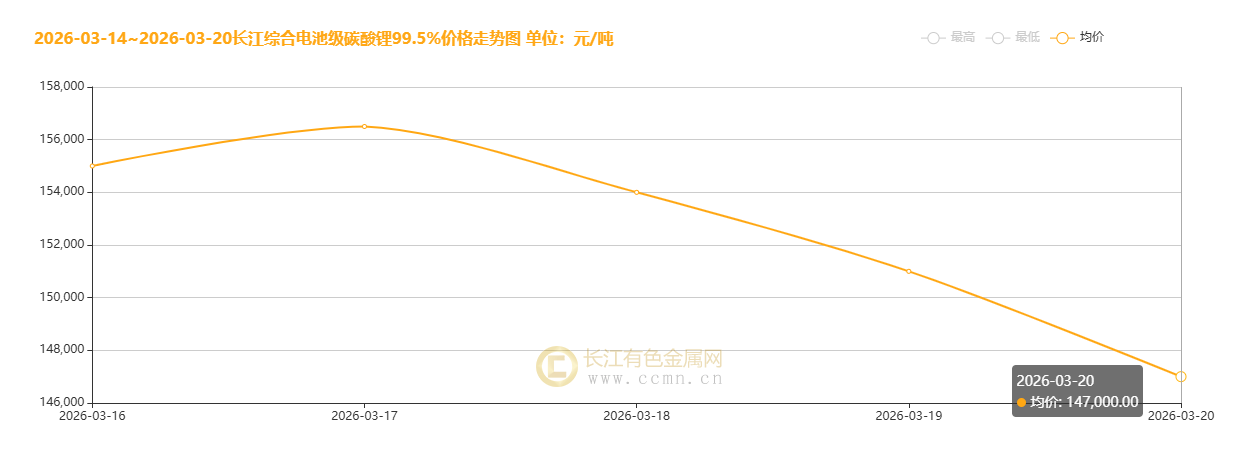

核心摘要: 2026年3月16日至20日,国内碳酸锂现货市场结束了此前连续数周的强势,转入高位回调通道。根据长江有色金属网数据,电池级碳酸锂(99.5%)现货均价从3月16日的155,000元/吨,震荡下跌至3月20日的147,000元/吨,全周累计下跌8,000元,跌幅达5.16%;工业级碳酸锂(99.2%)均价则从153,000元/吨跌至145,000元/吨,跌幅相同。

这一轮调整并非基本面崩塌,而是“政策驱动需求前置效应减弱”、“国内供应恢复预期增强”与“终端消费季节性疲软”等多重因素共振的结果,现货市场正从亢奋的“抢货”状态回归至理性的供需博弈。

现货价格走势全景:从僵持到松动

本周现货市场情绪经历了明显转折。周初,市场在海外资源国(如津巴布韦)暂停锂精矿出口的消息刺激下,持货商挺价意愿强烈,报价坚挺。然而,高价之下,下游正极材料厂和电池企业的接受度迅速降至冰点,现货成交陷入僵持,“有价无市”特征明显。

随着时间推移,国内锂盐厂节后复产节奏加快的确定性增强,市场对即期供应增加的担忧开始压制看涨情绪。至周中后期,部分贸易商和持货商出于回笼资金或避险考虑,开始主动调低报价以促成交易,导致现货价格出现连续且幅度较大的下滑。全周市场成交以刚需小单为主,大规模集中采购未见踪影,反映出下游在价格高位和需求前景不明朗下的谨慎心态。

供给分析:国内放量与海外扰动的“时间差”博弈

现货市场的供应预期正在发生微妙变化。一方面,国内锂盐产量确定性回升是压制现货价格的核心因素。春节假期影响完全消退,主产区开工率大幅提升。另一方面,海外原料端的扰动为价格提供了远期支撑。津巴布韦的出口禁令直接影响了全球锂资源供应增量,且相关出口许可审批周期较长,导致二季度及以后的原料供应存在不确定性。国内即期供应增加与海外远期供应收紧的预期在时间上形成错配,使得现货贸易商心态复杂,既不敢过分看空,又在现实库存压力下不得不让步出货。

需求分析:结构性支撑与周期性压力并存

现货需求的核心矛盾在于强劲的储能增长无法完全对冲动力领域的疲软。储能需求无疑是当前最坚实的“压舱石”,相关电芯排产旺盛,对锂盐的消耗保持刚性。然而,对现货市场情绪冲击更大的是动力电池链条的“季节性证伪”。年初新能源汽车国内销量数据不及预期,直接导致正极材料厂对原料的采购策略从“积极备货”转向“按需采购、消耗库存”。

更关键的是,此前强力刺激需求的“抢出口”政策窗口(电池出口退税下调)即将在3月底关闭,这部分前置需求正在快速衰减。政策红利消退后,现货市场需要真实的下游订单来接力,而目前这一接力棒尚未明确传递,导致市场观望情绪浓厚。

库存与成本:构筑价格波动的“弹性区间”

尽管价格下跌,但全产业链极低的库存水平决定了本轮调整的深度有限。碳酸锂社会总库存持续去化,已降至历史低位,尤其是上游冶炼厂库存处于低水平。这意味着整个产业链的缓冲垫非常薄,任何超预期的需求回暖或供给中断都可能迅速引发现货市场的紧张和价格反弹。

与此同时,外购锂辉石提锂的完全成本已普遍上升,对现货价格形成了坚实的底部支撑。当现货价格逼近甚至跌破部分外购原料企业的成本线时,将触发显著的惜售和减产行为,从而从供应端收缩来平衡市场。

后市展望:震荡磨底,等待需求端“第二支箭”

综合来看,本周碳酸锂现货市场的回调,是对前期过快上涨和过度乐观预期的修正。短期来看,市场将进入“震荡磨底”阶段。价格进一步大幅下跌的空间受到低库存和刚性成本的制约,而快速反弹则需要看到下游动力电池排产出现实质性改善的信号,或者储能需求出现超预期的爆发。

对于现货市场而言,未来的关注焦点应集中于:一是4月份下游电池厂的排产计划,这是检验“后抢装时代”真实需求成色的关键;二是港口锂精矿和碳酸锂的到货情况,这将验证海外供应扰动的实际影响;三是社会库存的变动趋势,库存能否持续累积是判断供需强弱转换的核心指标。

【个人观点,仅供参考,不构成投资决策依据】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn