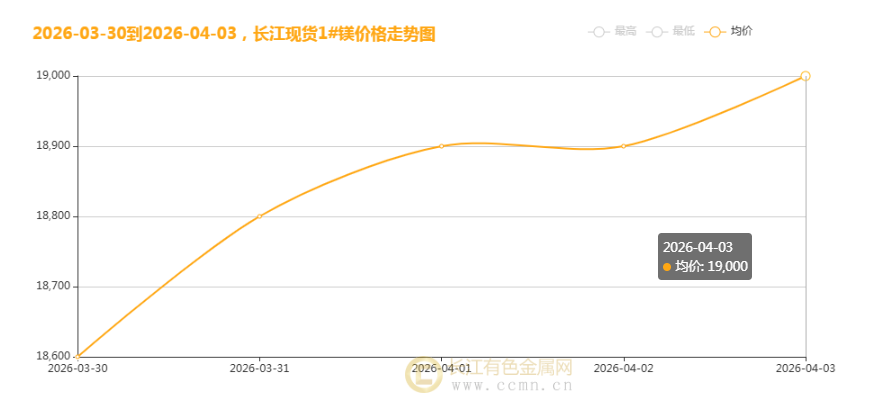

2026年4月3日,长江现货1#镁均价报19000元/吨,较上一交易日上涨100元,延续本周单边上扬的强劲走势;回顾整周表现,镁价从周初低位持续发力,累计上涨500元,涨幅显著,市场看多情绪浓厚,背后是成本、供需、行业趋势等多重因素的共振推动,轻金属赛道的投资关注度持续升温。

当日镁价小幅上行,是本周整体强势格局的延续,这波单边上涨行情核心源于成本托底、供需紧平衡与行业需求爆发的三重逻辑共振,每一项因素都成为镁价上行的重要支撑。

成本端的刚性支撑,是镁价难以下行、持续走高的核心基础。镁冶炼属于高耗能、高原料依赖型产业,能源与核心原料成本占比超60%,近期成本端的持续走强,为镁价上行筑牢根基。核心原料方面,75#硅铁报价近期稳步上涨,兰炭供应偏紧、价格稳中有升,环渤海动力煤价格也出现小幅攀升;叠加吨镁约1.2万度的高耗电属性,各地电价上调进一步推升冶炼成本,当前国内吨镁完全含税成本维持在15900-16600元/吨,以4月3日19000元/吨的均价测算,行业利润空间有限,价格几乎无下跌空间,成本托底作用凸显。同时,陕西、山西等主产区环保、能耗双控常态化执行,新增产能审批严格,存量产能开工率受限,有效供给增速放缓,叠加冶炼厂普遍低库存运行,进一步强化了成本支撑作用,倒逼镁价逐步上行。

供需紧平衡格局,是推动镁价本周单边上扬的核心驱动力。供给端来看,中国原镁产能占全球85%以上,主导全球镁市定价权,但近期供给端呈现明显的刚性约束特征。陕西府谷、神木、山西闻喜等主产区部分企业进入季节性检修,整体产能利用率维持低位,新增产能投放缓慢;同时,环保督查力度加大,部分高耗能中小镁冶炼企业被要求限产,进一步收紧市场供应。流通端,行业库存处于历史低位,仅够1-1.2个月消费,冶炼厂惜售挺价情绪浓厚,现货流通资源偏紧,形成“买涨不买跌”的正向循环,为镁价上行提供了有力支撑。

需求端的爆发式增长,尤其是新兴领域的需求提振,成为镁价上涨的重要引擎。当前镁需求呈现“传统领域稳增、新兴领域爆发”的双重态势,有效承接了价格上涨。传统领域中,3C电子、电动自行车等需求稳步回暖,高端笔记本、折叠屏手机镁合金中框渗透率持续提升,电动自行车“以镁代塑”催生稳定增量;新兴领域中,新能源汽车、人形机器人成为核心增长引擎,国内新能源汽车单车用镁量已提升至25-45kg,高端车型突破40kg,赛力斯M9、特斯拉Model 3/Y等热销车型批量采用镁合金零部件,人形机器人产业爆发也带动镁合金需求激增,订单已排产至二季度。此外,本周恰逢“金三银四”传统旺季,下游加工企业前期积压的刚需补库需求集中释放,成交活跃度显著提升,进一步推动镁价持续走高。

除此之外,镁铝比价创下近20年历史新低,替代需求持续释放,也成为推动镁价上行的重要助力。行业公认镁铝比价低于1.3具备替代价值,低于1.0实现全面性价比优势,而近期镁铝比价仅维持在0.69-0.72,彻底突破替代临界点。镁密度仅为铝的64%,同体积零部件使用镁合金,可实现35%减重效果、45%材料成本下降,叠加全球电解铝市场存在供需缺口、铝价高位难回落,“以镁代铝”已从企业可选轻量化方案,转变为降本增效必选路径,进一步拉动镁需求增长,支撑镁价上行。同时,宏观层面利好也为镁价提供支撑,国内3月制造业PMI重返扩张区间,制造业景气度回暖直接带动轻量化材料需求预期走强,充足的流动性为工业原材料价格筑牢底层支撑。

短期来看,镁价仍将保持稳中有升的主节奏。成本端,硅铁、煤炭等原料价格预计维持偏强态势,电价上行压力仍在,成本托底作用持续;供给端,主产区检修仍在持续,环保、能耗双控政策不会松动,有效供给难以大幅增加,库存低位格局延续;需求端,新能源汽车、人形机器人等新兴领域需求持续释放,下游企业补库需求仍有空间,叠加4月制造业复苏提速,将进一步拉动镁需求。预计短期长江现货1#镁均价将向19500元/吨区间靠拢,延续震荡上行态势,但需警惕能源价格回落、下游对高价接受度不足等因素带来的短期回调。

中长期来看,镁价上行周期确立,价格中枢有望持续上移,成为轻金属赛道的核心看点。供给端,全球镁产能集中于中国,环保、能耗约束将长期存在,新增产能投放缓慢,供给刚性特征难以改变;需求端,新能源汽车、人形机器人、低空经济、3C电子四大高成长赛道需求将持续爆发,预计2026年全球镁需求增速超16%,行业供需缺口将维持在5-10万吨。同时,镁铝比价修复需求强烈,按近五年比价均值测算,镁价仍有较大上涨空间,预计2028年镁锭含税均价有望突破23000元/吨。

需要注意的是,镁价走势也面临一定不确定性,若主产区检修结束后供给大幅释放、下游需求不及预期,或宏观经济波动导致商品市场情绪走弱,可能会导致镁价出现短期回调,但长期来看,成本支撑、需求爆发、替代效应三大核心逻辑未变,镁价上行趋势具备较强持续性。

【文中数据来源网络,观点仅供参考,不做投资依据】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn