周度核心焦点:本周(4月20日-4月24日),铝市在宏观面的惊涛骇浪与基本面的疲软现实之间艰难博弈。长江现货A00铝锭均价报24776元/吨,周环比下跌0.27%。盘面呈现出典型的“外强中干”特征:一方面,地缘政治与通胀预期推高了铝的金融属性成本;另一方面,国内“旺季不旺”的库存压力又死死拖住了价格的后腿。

一、走势图:

▲CCMN长江现货A00铝锭价格周度走势图

4月24日当周,国内现货铝锭价格高位回落。长江有色金属网数据显示,长江现货A00均价报24776元/吨,日均下跌82元/吨;环比4月17日当周均价24842元/吨下跌0.27%。

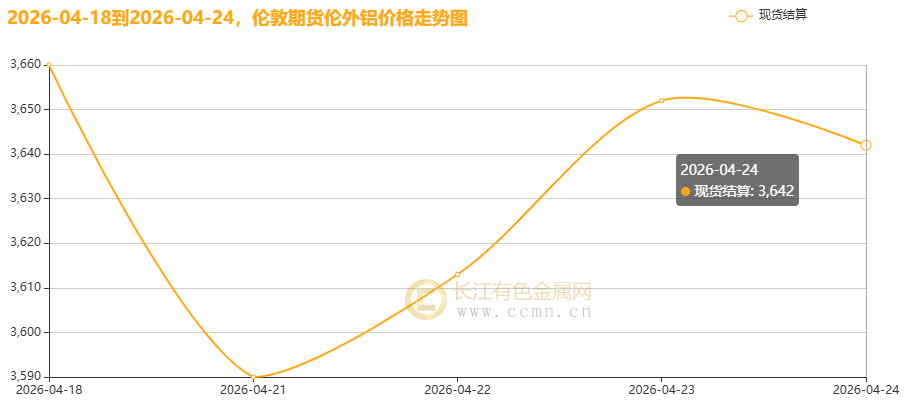

▲CCMN伦铝期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铝前四个交易日均价报3574.75美元/吨,日均上涨13.25美元/吨;环比上周均价3619.25美元/吨下跌1.23%。

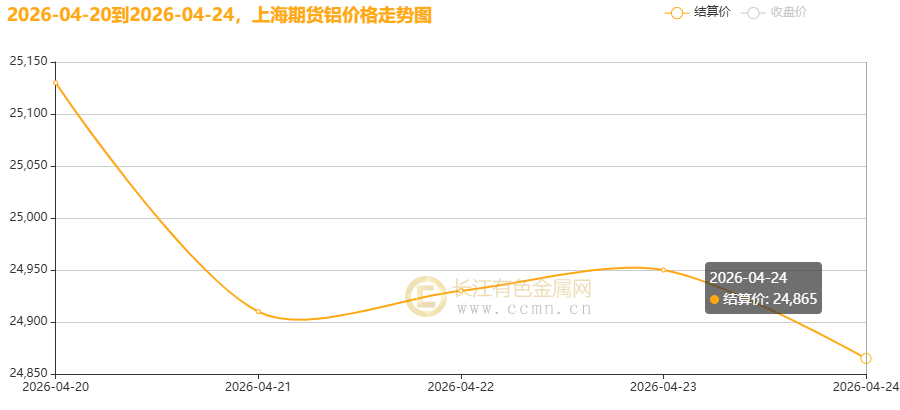

▲CCMN沪铝期货价格周度走势图

CCMN数据显示,沪期货铝当前月周均价报24957元/吨,日均下跌157元/吨,周线下跌2.03%;环比上周均价24970元/吨下跌0.05%。

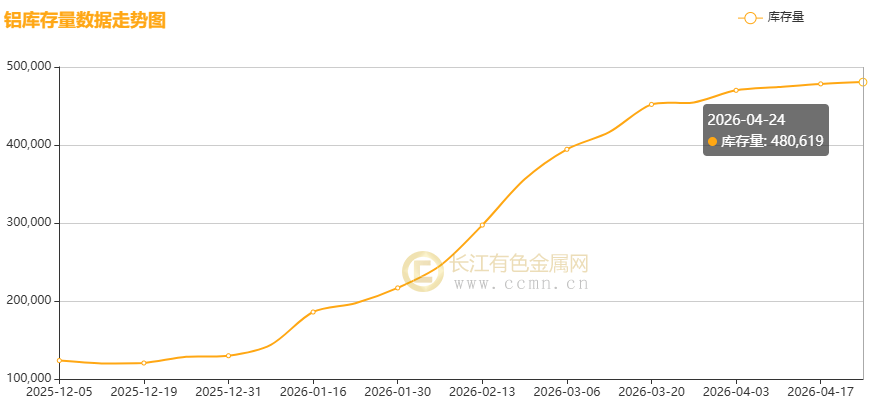

▲CCMN沪铝社库周度走势图

CCMN数据显示,沪铝社会库存连续18周累积;截至当周(4月24日)增加2,265吨至480,619吨,环比上周涨0.47%,刷新自2020年4月17日(485,802吨)以来新高,对铝价构成较强的上行压力。

二、宏观层面

本周的关键词是“避险”与“通胀”的双重夹击。地缘局势并未因停火协议的延长而真正缓和。特朗普政府与伊朗在霍尔木兹海峡的控制权争夺进入白热化,尽管以黎停火延长三周,但美伊谈判前景依然扑朔迷离。这种“打打谈谈”的僵局直接引爆了能源市场,布伦特原油重回100美元大关。油价飙升不仅推升了电解铝的能源成本,更唤醒了市场的“通胀幽灵”。

与此同时,美国经济数据的韧性让美联储降息梦碎。周四公布的初请失业金人数虽微升至21.4万人,但标普全球制造业PMI意外跃升至52.0,创下近两年半新高。这一数据组合拳彻底粉碎了市场对宽松政策的幻想,联邦基金期货市场已将年底降息概率压低至24%。在“高利率维持更久”的预期下,美元指数连续四个交易日上涨,逼近99关口,对以美元计价的伦铝及沪铝构成了显著的估值压制。

三、基本面方面

国内铝市正经历“银四”旺季落空的尴尬。供需格局呈现明显的“外紧内松”。海外供应端确实存在隐忧,中东地区受冲突影响,海湾国家原铝产量环比下滑,且霍尔木兹海峡通行受阻加剧了全球供应链的紧张预期;印度韦丹塔电解铝厂事故也推迟了新产能投放。这些因素共同支撑了伦铝的高位溢价。

然而,国内市场的现实却较为骨感。随着“银四”进入尾声,下游加工企业开工率持稳于64.7%,旺季成色不足。高铝价抑制了下游的采购意愿,导致社会库存去化缓慢。截至4月23日,国内主要市场电解铝库存累库至149万吨,周环比增加1.1万吨。高库存成为悬在铝价头顶的达摩克利斯之剑,使得任何反弹都面临巨大的现货抛压。

现货市场的表现也印证了这一逻辑。本周初,受宏观避险情绪影响,持货商挺价意愿较强;但随着周后期盘面回落,下游虽有逢低补库动作,但整体接货情绪谨慎。特别是临近五一假期,市场交投氛围趋于清淡,贸易商多以求稳出货为主,现货升贴水波动不大,成交主要集中在刚需备货。

综合来看,本周铝价的下跌更多是宏观情绪退潮后的理性回归。虽然海外供应扰动和成本支撑为铝价提供了底部防线,但国内高库存与弱需求的现实限制了上方的反弹空间。市场目前正处于一种“不敢深跌,也难大涨”的僵持状态。

四、后市展望与策略建议

展望下周(4月27日开启的五一节前最后一周),铝价大概率将维持高位震荡格局,核心运行区间关注24000-25600元/吨。

短期需重点关注以下三个方面:

1、地缘局势的“黑天鹅”风险:密切关注霍尔木兹海峡的通航情况及美伊谈判的最新进展。若冲突升级导致原油进一步暴涨,铝价可能突破震荡区间上沿。

2、库存去化的拐点:节前最后一周是观察库存变化的关键窗口。若下游能在节前集中补库带动库存出现实质性拐点,将对铝价形成有力支撑;反之,若继续累库,价格回调压力将增大。

3、宏观数据的指引:关注即将公布的美国零售销售数据及PCE物价指数,这将进一步验证美联储的利率路径,进而影响美元的走势。

操作建议:

当前市场多空交织,单边趋势不明显。建议产业客户利用期货工具进行套期保值,锁定利润。投机性资金建议维持区间操作思路,逢低布局多单需控制仓位,警惕宏观情绪突变带来的冲高回落风险。五一长假临近,规避不确定性,轻仓过节为宜。

免责声明:本篇铝价周度分析基于期货盘面复盘,长江现货A00铝锭周度价格走势进行整理分析,观点仅供参考,市场有风险,谨慎交投。长江有色金属网