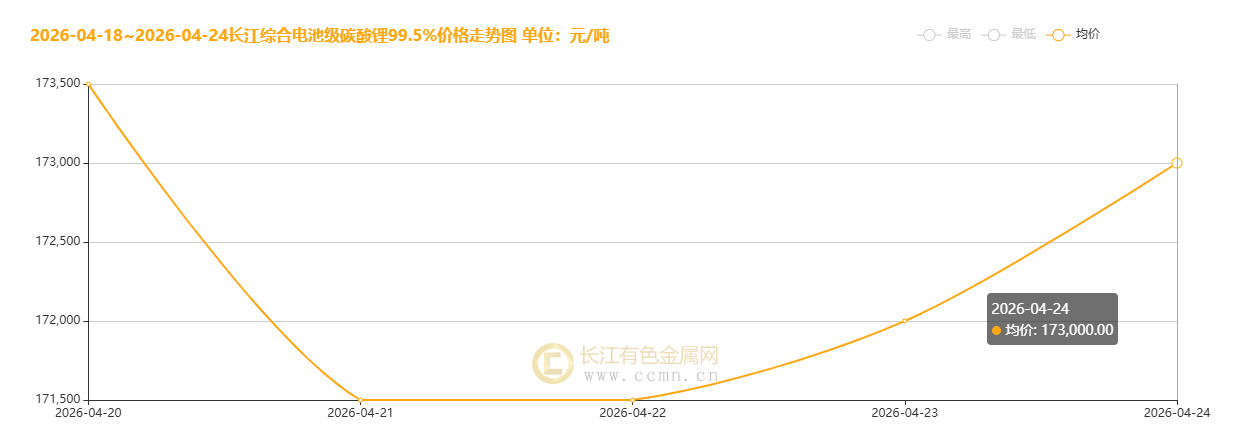

2026年4月20日至24日这一周,国内碳酸锂市场在“强预期”与“弱现实”的博弈中呈现高位震荡格局。期货市场方面,广期所碳酸锂主力合约(LC2609)周初强势冲高,4月20日一度触及181,440元/吨的周内高点,随后经历回调,最终于4月24日收报于177,900元/吨,全周累计下跌2,300元,跌幅约1.28%,但周内振幅显著,显示出多空双方在关键价位分歧加剧。现货市场表现相对坚挺,据长江有色金属网数据,电池级碳酸锂(99.5%)现货均价从周初的173,500元/吨微幅调整至周末的173,000元/吨,整体维持在17万元/吨以上的高位平台。全周市场交投活跃,期货持仓量持续增加,资金关注度居高不下,其背后是供给端的刚性约束与以储能为代表的需求爆发所形成的结构性紧平衡,共同定义了本周市场的核心逻辑。

供给端的“不确定性”与“刚性约束”是本周价格难以深跌的首要支撑。

国内方面,市场焦点高度集中于江西宜春锂云母主产区的政策整顿。据上海证券报报道,当地多家核心锂云母矿山因需完成采矿权主矿种变更(由“陶瓷土”变更为“锂矿”)的法定换证流程,预计将于近期进入停产阶段。尽管主要矿山保有一定库存,短期生产影响有限,但这一预期直接加剧了市场对二季度中后期国内锂资源有效供应的担忧,成为悬在市场头上的“达摩克利斯之剑”。海外供应链的扰动同样持续。津巴布韦的锂精矿出口政策虽现松动,部分中资企业获得配额,但实际物流恢复缓慢,大量原料到港预计将延迟至未来数月。同时,澳大利亚矿山运营受本土柴油供应短缺的潜在风险威胁,智利盐湖扩产项目延期,多重因素交织使得2026年全球锂盐有效供给增量被市场普遍下调,机构预测市场正从结构性过剩转向“全年紧平衡、季度结构性错配”的新格局。

需求侧的结构性巨变在本周得到进一步确认,储能已实质性取代动力电池,成为拉动锂消费最强劲、最具确定性的引擎。

行业数据显示,2026年一季度国内储能电池产量同比激增,在锂电池总排产中的占比已跃升至较高水平,头部企业订单已排至第三季度。有证券研究所分析指出,储能已迈过经济性拐点,全球市场尚余数倍成长空间,预计2026年全球储能领域碳酸锂需求增速将高达40%至50%,首次成为最大的需求增量来源。动力电池作为“基本盘”依然稳健,新能源汽车出口保持高增,单车带电量提升有效对冲了销量波动。此外,低空经济、人形机器人等新兴赛道正为锂需求开辟全新的想象空间。这种“储能领跑、动力托底、新兴崛起”的多元化需求结构,显著提升了整体消费的韧性,降低了价格对单一市场的敏感性。

政策环境从供需两侧同时发力,系统性地塑造着市场预期与产业节奏。

在供给侧,国务院印发的《固体废物综合治理行动计划》等环保政策持续收紧行业准入门槛,原则上不再批准建设无自建矿山、无配套尾矿利用处置设施的选矿项目,从源头约束了低效产能的释放。在需求侧,尽管汽车以旧换新补贴政策边际力度有所调整,但仍为终端消费提供了托底。更为关键的是,国家发展改革委、国家能源局完善发电侧容量电价机制,旨在破解储能盈利痛点,为新型储能规模化发展提供了坚实的政策支撑,直接打开了远期需求空间。此外,自2026年4月1日起电池产品增值税出口退税率下调并计划未来全面取消的政策,在短期内引发了“抢出口”效应,前置并放大了对上游锂盐的采购需求。

从更宏观的产业与库存格局观察,极低的库存水平为价格构筑了坚实的“安全垫”,并放大了价格的波动弹性。

截至4月中旬,国内碳酸锂社会总库存已降至历史低位,下游正极材料及电池厂的原料库存也处于极低水平。这种“上游累库放缓、下游库存薄弱”的结构,意味着产业链缓冲垫极其脆弱。任何供给端的边际收紧(如江西矿山停产落地)或需求预期的好转,都可能迅速引发下游的刚性补库需求,从而对价格形成脉冲式拉升。同时,全球能源转型与供应链安全重塑的大趋势,持续强化着锂作为战略资源的属性。地缘冲突推高传统能源价格,反而从另一个维度刺激了全球电化学储能需求的回升。

综合来看,本周碳酸锂市场的高位震荡,是长期供需矛盾在短期事件催化下的集中体现。

在连续上行后因下游的“畏高”情绪和部分获利了结压力而出现技术性回调,但由供给刚性、政策护航、储能需求爆发及极低库存共同构筑的下行底部极为坚实。市场已明确进入一个由“资源保障”与“优质产能”逻辑主导的新周期。短期来看,江西矿山停产的实际进展、海外原料到港节奏以及下游采购心态的变化,仍是影响价格波动的主要变量。中长期而言,在储能需求爆发成为新常态、全球供给增速系统性放缓的背景下,碳酸锂的价格中枢有望在更高的区间内维持宽幅震荡,行业竞争将彻底转向资源禀赋、成本控制与技术创新的终极比拼。

【个人观点,仅供参考,不构成投资决策依据,本文有采用部分AI检索】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn