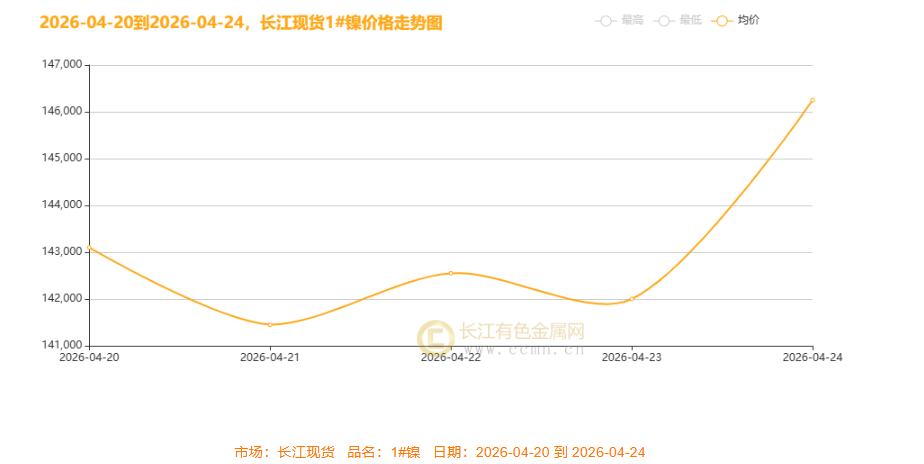

一、本周国内现货镍价走势

▲CCMN现货镍价整体走势趋势图

本周长江现货1#镍价上演绝地反击,走出极具戏剧性的“V型”反转行情。在经历周初的短暂探底后,受宏观情绪回暖及空头回补推动,镍价于周五爆发式拉升,不仅尽数收复失地,更强势刷新周内高点,全周市场情绪由谨慎悲观逆转为多头主导。具体来看,本周镍价运行区间为14.10万-14.70万元/吨。周初(截至周二)延续弱势,一度下探至139950元/吨的周内低位;随后市场进入横盘蓄势阶段。关键转折出现在周五,单日暴涨4250元/吨,均价直冲146250元/吨。本周总均价报143070元/吨,周度上涨370元,这一表现标志着短期底部确立,技术面修复动能强劲,为后市打开了上行空间。

周初(4.20-21 日):宏观偏空,镍价承压回落

国际端,美元指数阶段性走强、美联储降息预期延后压制大宗商品估值,叠加LME镍库存高位运行、海外不锈钢需求疲软,加剧镍供应宽松担忧;国内端,下游不锈钢厂开工率回升不及预期,现货采购清淡且贸易商出货意愿强烈,拖累镍价从143100元/吨跌至141450元/吨。

周中(4.22-23 日):多空交织,镍价窄幅震荡

国际端,LME镍价止跌企稳,印尼镍铁出口政策传闻扰动供应预期,市场陷入观望博弈;国内端,新能源动力电池领域对硫酸镍的需求边际回暖、询盘增加,但不锈钢终端需求依旧疲软,多空力量趋于平衡,镍均价在142550-142000元/吨区间震荡徘徊。

周尾(4.24 日):情绪与基本面共振,镍价暴力拉升

全球宏观市场深陷重磅经济数据与地缘冲突的双重扰动。美国 4 月制造业 PMI 创四年新高、就业市场韧性超预期,进一步强化美联储高利率长期维持的鹰派立场,推动美元指数走高、美股集体收跌;叠加美伊对峙持续升级,霍尔木兹海峡航运风险攀升带动原油大涨,工业金属整体避险买盘升温。在宏观面分化背景下,镍价走出独立强势行情,受益于印尼镍矿政策收紧、韦达湾产区 5 月停产及国内节能降碳新政落地,全球镍供需格局持续趋紧,成本支撑与供应缺口预期共振,助力伦镍逆势走强,今日长江现货镍价同步上调。现货低库存支撑贸易商惜售,下游刚需补库需求集中释放,推动镍价单日跳涨4250元/吨,收于146250元/吨。

美元指数:先抑后扬三连涨,地缘避险成核心引擎

本周美元指数(DXY)先抑后扬、三连反弹,周初(4月20日)收于97.845,周四(4月23日)收于98.655,周五(4月24日)盘中升至98.85附近,周内累计涨幅约1.0%,实现阶段性企稳。核心驱动为美伊地缘冲突升级,停火协议到期、谈判破裂风险加剧,避险资金涌入支撑美元;叠加原油价格攀升推升通胀预期,强化美联储高利率预期,利差优势托举美元;美元国际交易占比创新高,叠加欧元区经济疲软,进一步利好美元走强。

美股市场:震荡分化,地缘风险主导波动,科技与能源博弈本周美股三大指数震荡分化、先抑后扬再回落,道指波动最小,纳指波动最大,标普500居中。美伊局势反复主导市场情绪,是短期波动核心;科技股走势分化,半导体指数连涨创新高但部分权重股因财报不及预期拖累纳指;财报季业绩分化明显,美联储静默期内降息预期降温、美债收益率攀升压制估值;能源板块受原油大涨逆势走强,与科技股形成博弈。

核心结论与下周展望

美元方面,地缘避险与通胀预期双轮驱动,短期有望延续反弹,重点关注99.0阻力位、美伊局势及美联储政策动向。美股方面,震荡格局难改,地缘风险与财报数据主导波动,可关注科技股与能源股结构性机会,警惕油价上涨对市场盈利的压制。

最新地缘局势对镍价走势影响如何?

2026 年 4 月 20 日 - 24 日当周,中东地缘局势阶梯式升级,硫磺供应同步收紧,二者共同主导镍价周内高位偏强震荡。

周初(4 月 20 日),美伊停火协议到期,伊朗拒谈并封锁霍尔木兹海峡,美军在阿曼湾拦截伊朗货船,对峙骤然升级,中东硫磺出口近乎停滞,现货价格大幅冲高。

周中(4 月 21-22 日),美方单方面延长停火期限遭伊朗拒绝,黎以空袭持续,海峡航运受阻加剧,印尼 MHP 企业核心硫磺进口渠道中断,供应缺口持续扩大。

周尾(4 月 23-24 日),美伊谈判无实质进展,伊朗扣押过境货船,胡塞武装威胁封锁曼德海峡,硫磺港口库存降至五年低位,部分镍冶炼厂因原料短缺被迫减产。

硫磺暴涨大幅抬升印尼湿法镍冶炼成本,制约 MHP 产能释放,叠加能源成本上行与避险情绪共振,为镍价构筑强底部支撑,推动其周内维持偏强震荡格局。

供应端,印尼镍矿 HPM 新规落地叠加年度开采配额大幅缩减,红土镍矿全球流通量刚性收缩,澳巴硫化镍矿进口流通维持低位,原生镍矿整体供给持续偏紧。冶炼端印尼镍铁出口持续放量,高冰镍电池级产线平稳运行,叠加废镍回收供给扩容,火法冶炼品整体供应充裕;但湿法冶炼核心辅料硫磺供需矛盾加剧,成本占比已超镍矿原料,直接拖累 MHP 产能释放,部分冶炼厂开工率出现下调。

需求端呈刚需托底、增量缓步兑现态势,不锈钢领域钢厂生产刚需平稳,节前补库需求温和释放;新能源领域电池级镍盐需求回暖,带动 MHP、高冰镍采购稳步提升;高端合金领域对电解镍、硫化镍矿需求维持刚性,整体无大幅波动,复苏节奏符合市场预期。

本周(4.20-4.24)长江现货氯化镍价格呈 “前稳后强” 走势。前四日均价持稳 38100 元 / 吨,周五大幅拉涨 800 元 / 吨至 38900 元 / 吨,周均价 38260 元 / 吨,周度上行 160 元 / 吨。价格异动主要受现货货源偏紧、下游电镀及锂电材料采购需求回暖提振,叠加金属镍价联动走强,带动氯化镍报价短期大幅抬升。

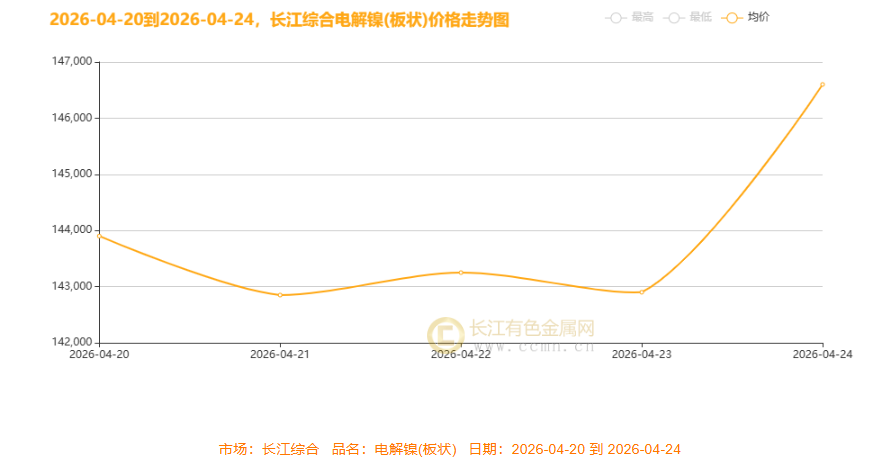

长江综合市场电解镍(板块)走势图

本周(4.20-4.24)长江电解镍价格呈先抑后扬走势,周初震荡偏弱,4 月 24 日大幅拉涨,周均价重心上移。受市场情绪回暖、资金推动及供需端扰动影响,价格尾盘暴力拉升,终结前期偏弱格局,周内涨幅显著。

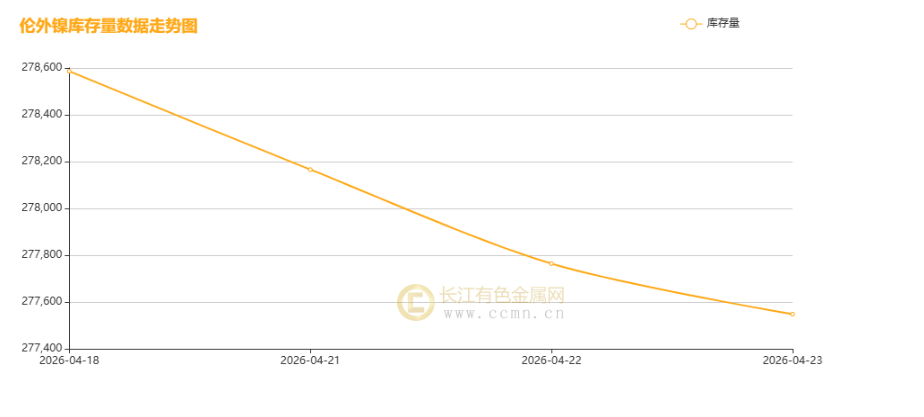

本周伦镍库存呈持续去化走势,库存从 278166 吨回落至 277548 吨,周内整体下行。受 LME 现货交投活跃、亚洲地区需求回暖带动,叠加全球镍供应链扰动、注销仓单增加,库存持续流出,低位运行进一步强化了市场对镍现货紧俏的预期。

下周镍价走势展望

沧澜起伏风云起,镍市拐点踏潮升。本周镍价走出典型 V 型行情,地缘冲突短期压制盘面价格,随后依托强劲基本面快速回弹。印尼大幅压缩镍矿开采规模,叠加海外矿区即将停产,全球镍市供需格局逆转,由往年过剩转向小幅短缺。国内节能管控推升产业链成本,不锈钢季节性补库需求释放,多重利好筑牢镍价底部支撑。

展望五一节前收官周,海外重点关注美联储政策决议、欧美经济数据及地缘局势变化;国内聚焦政策会议落地与下游节前集中备货节奏。镍价受供给收缩、消费提振与美元波动共同影响,整体保持震荡偏强格局。长江现货1#镍运行区间参考 142500-148000 元 / 吨,伦镍波动区间18500-19200美元/吨区间偏强震荡。操作上严控整体持仓,短线逢低波段布局,产业端按需锁定采购与销售成本,警惕五一节前轻仓风险,稳妥规避长假前后价格波动风险。

(注:本文为原创分析,核心观点基于公开信息及市场推导,本周报仅供参考,不做操盘指引)(长江有色金属网 www.ccmn.cn服务电话0592-5668838)

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn