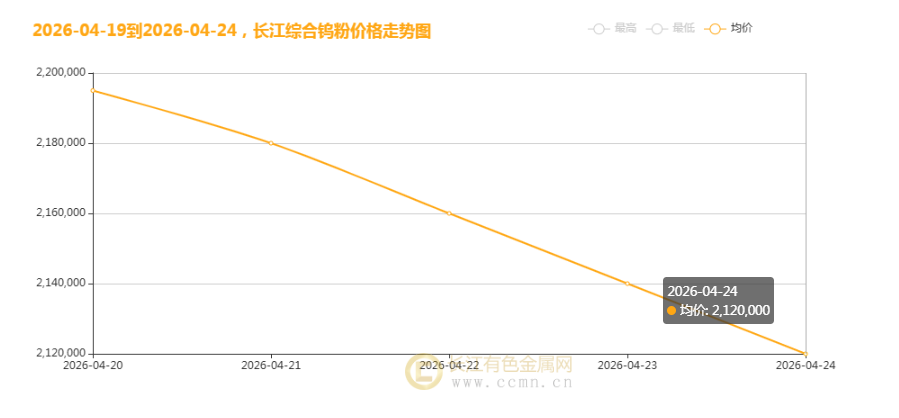

据长江有色金属网数据,2026 年 4 月 24 日,长江综合钨粉均价报 2120000 元 / 吨,较上一交易日下跌 20000 元;本周累计下跌 75000 元,自 4 月初以来已进入持续回调通道,市场情绪转向谨慎,高位抛压集中释放,下游刚需采购为主,供需呈现 “供增需弱” 短期格局。此番下跌是前期暴涨后技术性修正、下游成本压力下采购保守、废钨市场拖累及龙头报价下调等多重因素叠加的结果,短期回调压力仍未释放完毕。

前期暴涨后获利盘集中出逃,高位抛压成下跌直接推手

此轮钨价回调的核心导火索是 2026 年初以来的过度上涨后的获利了结。年初至今,钨粉价格累计涨幅一度超 110%,从低位一路飙升至历史高位区间,巨大的账面利润促使大量持货商选择集中出货锁定利润,部分贸易商甚至出现恐慌性抛售,导致现货市场流通量阶段性激增,直接砸穿市场心理支撑位。

进入 4 月,随着价格高位震荡加剧,中小贸易商跟风抛售意愿增强,“抛货多于接货” 的市场状态持续,进一步放大下行压力。行业分析指出,短期下跌本质上是 “暴涨后的理性回归”,但集中兑现的获利盘让回调幅度与速度超出市场预期。

下游需求持续疲软,高成本压制采购意愿,刚需主导市场

需求端乏力是钨价难以企稳的关键拖累。钨粉核心下游为硬质合金(占比约 60%)、光伏钨丝、钨铁及军工等高精尖领域,其中硬质合金企业开工率维持中等水平,新增订单稀少。受前期钨价暴涨影响,下游中小企业面临严峻成本压力,采购策略极度保守,仅维持刚性生产需求,主动补库意愿低迷,市场交投清淡。

光伏钨丝领域虽为需求增长引擎,但短期受组件出口退税取消、终端装机不及预期影响,企业排产增速放缓,原料采购节奏同步放缓;军工、半导体等高端领域需求虽具刚性,但占比有限,难以对冲传统领域需求疲软的压力。“买涨不买跌” 心态下,下游普遍推迟新单签订,压价行为频发,进一步加剧价格下行压力。

废钨市场大幅下挫,比价效应拖累原生钨粉价格

废钨市场的走弱形成明显拖累,成为原生钨粉价格下行的重要助攻。4 月以来,废钨价格自高位大幅回落,降幅达 30%-40%,部分废旧钨材价格从 3 月 1400-1500 元 / 公斤高点跌至 800-900 元 / 公斤,与原生钨粉价差持续拉大。

废钨作为原生钨的重要补充,其价格大幅下挫产生强烈比价效应,拖累原生钨粉价格预期;同时,国家税务总局加强再生资源回收合规整治,打击虚开发票行为,导致非规范渠道废钨流通受阻,合规成本上升,废钨价格进一步下探,形成 “废钨跌→原生钨预期弱→原生钨跌” 的负向循环。

龙头企业报价下调,市场信心走弱,价格支撑松动

行业龙头企业下调采购指导价,进一步削弱市场信心。江西钨业控股集团 4 月下半月黑钨精矿指导价下调至 91 万元 / 标吨,较上半月下调 4.6 万元 / 标吨;章源钨业、中国有色进出口江西有限公司等虽长单报价仍高于市场价,但短期下调预期增强,市场观望情绪加重。

龙头企业作为市场 “定海神针”,报价下调释放出对短期市场偏悲观的信号,加剧中小贸易商抛售意愿,价格支撑位持续松动。尽管中钨高新、厦门钨业等龙头一季度业绩亮眼(中钨高新净利预增 256%-276%),但业绩利好已被市场充分消化,难以对冲短期利空冲击。

后市展望:短期回调压力仍存,长期供需紧平衡格局未改

短期来看,钨粉市场仍将维持弱势震荡,价格大概率在 2080000-2150000 元 / 吨区间波动,2100000 元 / 吨附近存在弱支撑,上方压力重重。后续需重点关注获利盘释放进度、废钨价格企稳情况及下游订单复苏情况,若抛压持续、需求未见回暖,价格或下探至 2050000-2080000 元 / 吨区间。

中长期而言,钨行业长期供需紧平衡格局未变:中国钨矿开采总量控制指标连续多年下调,2026 年同比再降 8%,供给刚性收缩;全球钨供需缺口达 1.85 万吨,光伏钨丝、军工、半导体等领域需求持续爆发,支撑钨价长期高位运行,短期回调不改长牛逻辑。

【文中数据来源网络,观点仅供参考,不做投资依据!】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn