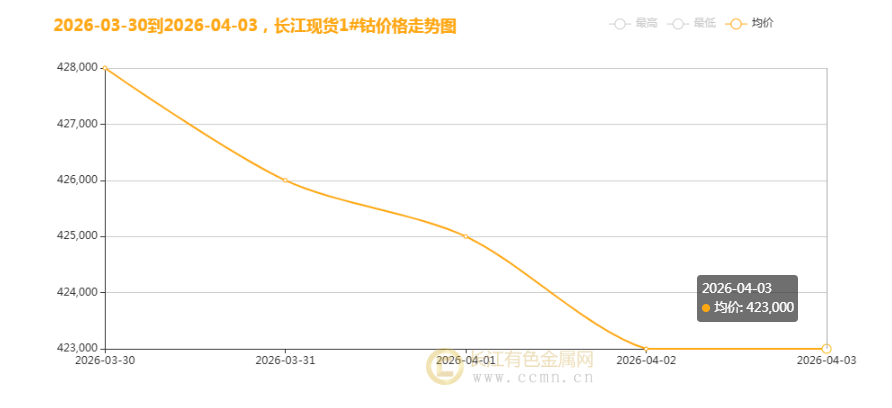

据长江有色金属网数据显示,2026年4月3日,长江现货1#钴均价报423000元/吨,较上一交易日持平,终结了本周以来的连续下跌态势;回顾整周表现,钴价从周初高位持续回调,累计下跌6000元,跌幅温和但趋势明确。看似止跌的背后,是全球供给约束、下游需求分化与市场情绪博弈的多重交织,当前钴市正处于“短期回调筑底、中长期供需紧平衡”的关键节点。今日钴价止跌持平,是本周连续回调后的阶段性企稳,而本周累计6000元的跌幅,是短期多空因素博弈的集中体现。

供给端的刚性约束的,是今日钴价止跌、难以持续深跌的核心支撑。作为全球钴供应的核心枢纽,刚果(金)占据全球76%的钴产量,其出口配额管控政策直接主导全球钴市供给格局。据悉,刚果(金)2026年钴出口配额锁定为9.66万吨,较2024年实际出口量大幅缩减56%,70%以上的全球供给被严格管控,这一政策性约束彻底改写了行业供给逻辑。尽管印尼伴生钴产能逐步释放,但2026年预计仅能贡献1.8-2.5万吨增量,远无法填补刚果(金)留下的10万吨以上供给缺口,全球钴供应短缺格局未发生根本改变。从国内供给来看,国内精炼钴产能虽占全球78%,但缺乏本土大规模矿山,原料高度依赖刚果(金)进口,配额收紧导致部分中小冶炼企业原料供应紧张,产能利用率受限,进一步支撑现货价格,这也是今日钴价能够止跌持平的核心原因。

需求端的阶段性分化,是本周钴价累计下跌6000元的主要诱因。钴的需求主要集中在动力电池、消费电子、储能三大领域,当前呈现“新兴需求强、传统需求弱”的分化态势。动力电池领域,作为钴需求的最大来源(占比43%),近期呈现阶段性疲软,国内3月动力电池排产虽有增长,但中低端车型磷酸铁锂电池渗透率仍维持高位,高端三元电池扩产节奏放缓,中游正极材料企业按需补库为主,未出现大规模采购动作,对钴价形成一定压制。消费电子领域,AI手机、折叠屏、AR/VR设备换机潮带动钴酸锂需求增长,2026年消费电子领域钴需求预计达7.7万吨,同比增长10%,但短期需求释放节奏平缓,难以对冲动力电池领域的疲软压力。此外,本周电池出口退税下调的政策影响逐步显现,下游出口型企业采购意愿进一步收缩,间接推动钴价阶段性回调,而今日需求端暂无新增利空,成为价格止跌的重要助力。

行业龙头企业动态与市场情绪博弈,进一步放大了本周钴价的波动,也推动今日价格企稳。从龙头企业表现来看,洛阳钼业作为全球钴资源霸主,手握刚果(金)35.9%的出口配额,2025年钴产量达11.75万吨,全球市占率37%,其近期维持满负荷生产,依托资源优势稳定市场供给,对钴价形成一定支撑。华友钴业作为一体化龙头,绑定宁德时代、LG新能源等核心客户,2026年钴订单同比增长40%,排产已至2027年,其稳健的经营态势缓解了市场对需求的担忧。从市场情绪来看,本周钴价连续回调后,前期获利盘已基本兑现,部分投资者开始逢低布局,叠加全球钴显性库存已降至1万吨以下,为历史最低水平,仅够8-10天消费,现货稀缺性凸显,推动今日市场情绪修复,钴价止跌持平。当日A股钴板块也呈现企稳态势,华友钴业、寒锐钴业等龙头个股小幅回暖,与现货市场形成共振,进一步强化了价格企稳信号。

宏观经济环境与行业政策的叠加影响,也对本周钴价变动产生了一定作用。国家统计局3月31日发布的数据显示,3月份制造业PMI重返扩张区间,达到50.4%,制造业景气水平整体回升,为钴下游产业需求复苏提供了宏观支撑,但全球经济复苏节奏放缓、海外货币政策分化等因素,导致市场风险偏好下降,资金从新能源材料板块阶段性撤离,加剧了本周钴价的回调态势。同时,刚果(金)出口配额管控新规持续发酵,市场对长期供给短缺的预期未变,也限制了钴价的下跌空间,形成“短期回调、长期看涨”的市场预期。

从行业反馈来看,今日钴价止跌持平是短期多空力量均衡的结果,并未改变行业中长期供需紧平衡的核心逻辑。行业机构分析认为,当前全球钴供需缺口显著,2026年全球钴总需求预计达30.5-30.6万吨,而总供给仅为21.4-21.5万吨,真实缺口达9.1万吨,短缺幅度超20%,这一格局将长期支撑钴价。本周的回调更多是短期需求疲软与获利盘出逃导致的阶段性调整,随着下游三元电池扩产节奏加快、消费电子需求持续释放,钴需求有望逐步回暖,价格回调空间有限。

短期来看,钴价将维持“止跌企稳、震荡整理”的格局,多空博弈将持续加剧。供给端,刚果(金)出口配额管控持续,国内冶炼企业原料供应紧张的局面难以缓解,库存低位格局进一步强化价格支撑;需求端,下游动力电池企业补库需求有望逐步释放,消费电子领域的刚性需求持续发力,将逐步对冲短期疲软压力。预计短期长江现货1#钴均价将在42万-42.5万元/吨区间震荡运行,本周累计6000元的跌幅大概率已接近短期底部,后续有望逐步回暖,但需警惕下游需求不及预期、海外供给超预期释放等因素带来的波动。

中长期来看,钴行业供需紧平衡格局将持续,价格中枢有望逐步上移,成为新能源材料赛道的核心看点。随着下游新能源汽车高端化、消费电子智能化、储能产业规模化发展,钴需求将持续增长,2026年全球钴需求增速预计维持双位数增长。供给端,刚果(金)出口配额管控将长期存在,印尼伴生钴产能增量有限,全球钴供应短缺格局将持续至2030年,行业机构预测钴价长期中枢将维持在45-50万元/吨高位。同时,行业竞争将向“资源为王、成本制胜”转变,拥有刚果(金)矿山资源、出口配额及全产业链布局的龙头企业,将持续领跑行业,行业集中度有望进一步提升。

【文中数据来源网络,观点仅供参考,不做投资依据!】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn