一、走势图:

▲CCMN长江现货1#铜价格周度走势图

▲CCMN广东现货1#铜价格周度走势图

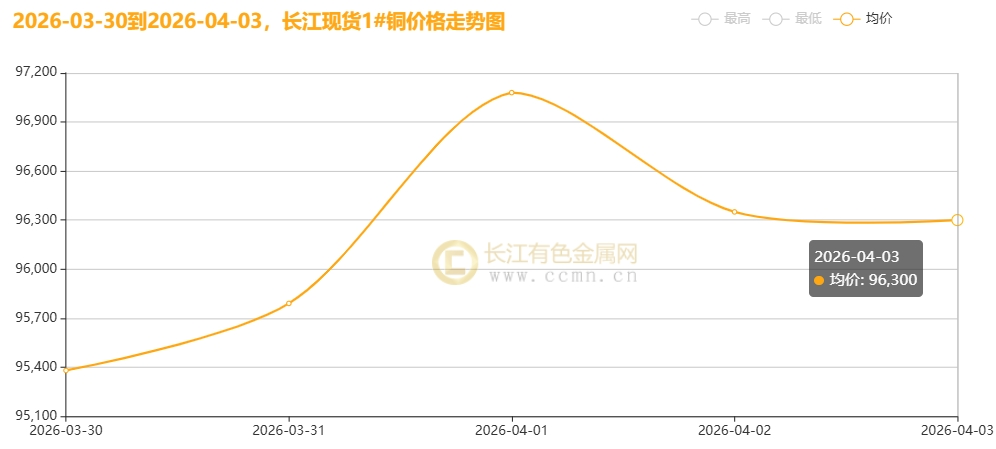

4月3日当周,国内现货铜价呈现“过山车”行情。长江有色金属网数据显示,长江现货1#铜均价报96180元/吨,日均上涨118元/吨;环比3月27日当周均价94910元/吨上涨1.34%。广东现货1#铜均价报96138元/吨,日均上涨120元/吨,环比3月27日当周均价94830元/吨上涨1.38%。

▲CCMN伦铜期货价格周度走势图

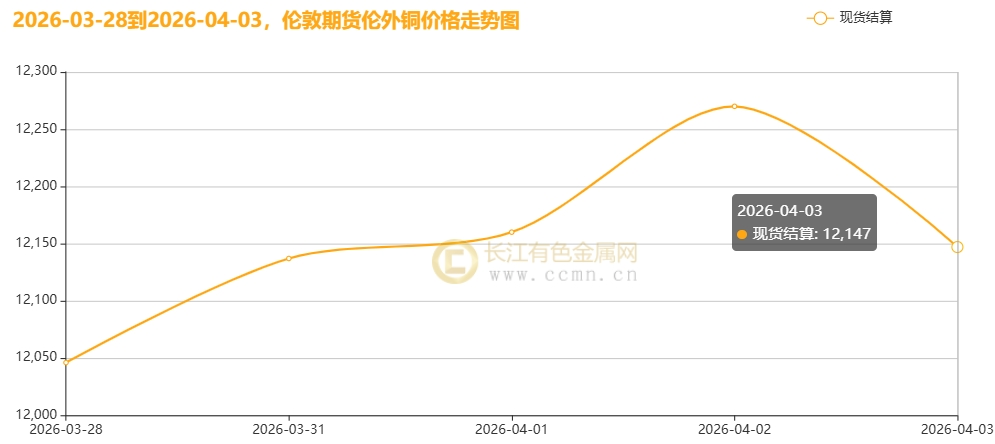

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报12350美元/吨,日均上涨52美元/吨;环比上周均价12179.25美元/吨上涨1.40%。

▲CCMN沪铜期货价格周度走势图

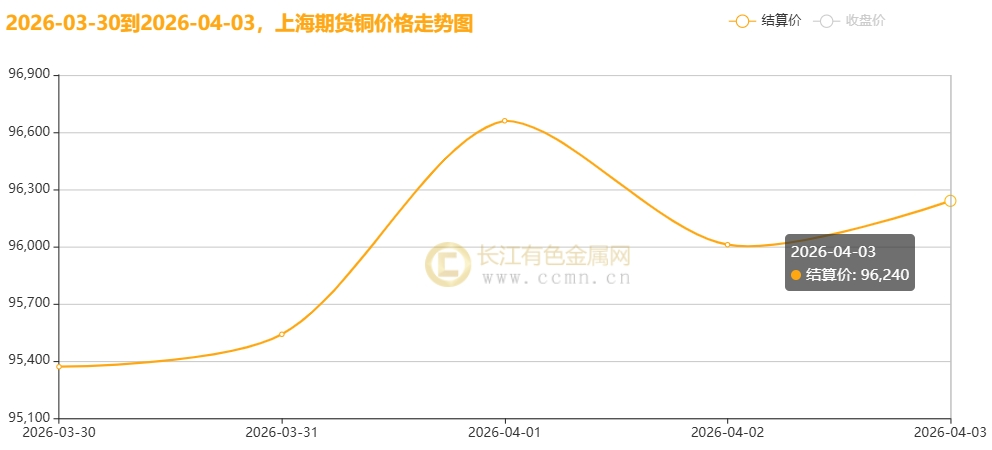

CCMN数据显示,沪期货铜当前月周均价报95964元/吨,日均上涨156元/吨,周线上涨1.13%;环比上周均价94722元/吨上涨1.31%。

▲CCMN伦敦期铜库存周度走势图

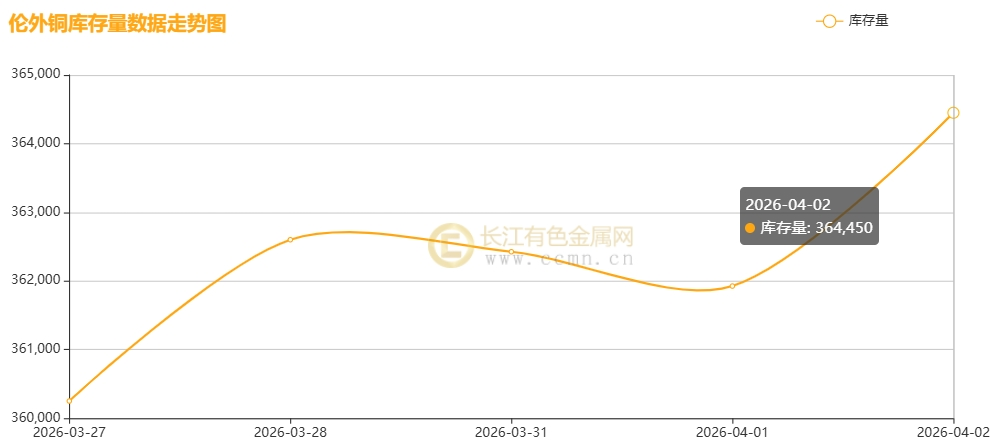

如上图所示,伦铜库存延续累库,但累积速率明显放缓,较上周增加4,200吨至364,450吨,环比涨幅1.17%,创下2018年4月11日以来新高。

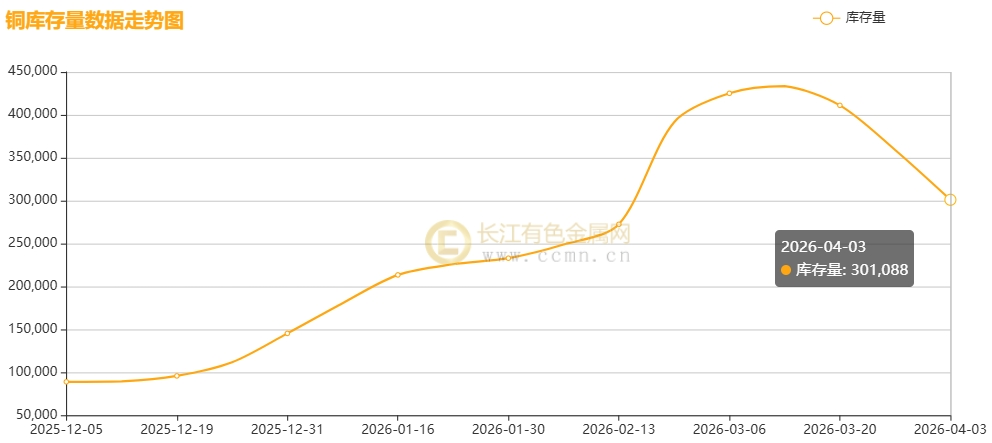

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存连续第三周下降,较上周大幅减少58,047吨至301,088吨,环比跌幅16.16%,对铜价有所支撑,但由于库存绝对值仍处在历史同期高位,掣肘其涨势空间。

二、【宏观环境】

(一)海外经济动态

1、美国经济韧性犹存,通胀预期升温

美国3月劳动力市场表现强劲,ADP就业人数增加6.2万人,远超预期;周度初请失业金人数降至20.2万人,显示裁员水平维持低位。制造业PMI升至52.7,创近两年新高,但新订单增速放缓。尽管就业数据稳健,但“低招聘、低裁员”的特征也反映出市场对关税政策及移民政策的观望情绪。

2、中东局势升级,能源与供应链风险加剧

中东战事持续紧张,也门胡塞武装威胁在曼德海峡采取军事行动,阿联酋则准备协助盟军武力打通霍尔木兹海峡,地缘政治风险显著外溢。特朗普总统最新讲话强调将对伊朗实施“极其猛烈”的打击,彻底扭转了市场对冲突即将结束的乐观预期。受此影响,避险资金加速流入美元资产,原油供应中断风险推升油价,美元在避险属性与石油净出口国优势的双重支撑下维持强势。

3、全球央行面临“滞胀”挑战

美联储主席鲍威尔释放“以静制动”信号,表示将观察地缘冲突对通胀的短期影响,有效安抚了市场对激进加息的恐慌。纽约联储主席威廉姆斯也认为当前利率处于有利位置。相比之下,欧洲央行面临更严峻的挑战。欧元区3月通胀率反弹至2.5%,能源成本飙升加剧了“滞胀”风险。市场对欧洲央行最早于4月加息的预期升温,全球宏观政策分化加剧。

4、特朗普调整铜铝钢关税,衍生品迎来降税新举措

4月2日特朗普签署公告调整钢铁、铝和铜进口的国家安全关税:维持金属大宗商品50%进口关税,按实际售价计征以堵漏洞增收入;对衍生产品分两类调整,金属含量低于15%的取消50%关税,高于15%的适用25%从价关税。

(二)国内经济动态

1、宏观政策加力,经济景气度回升

国内经济呈现稳中向好态势。1-2月规模以上工业企业利润增长加快,高技术制造业利润同比大增58.7%,成为主要拉动力量。3月RatingDog中国服务业PMI为52.1,连续39个月扩张,活动扩张势头较2月减弱。内需稳增长、外需有波动,投入成本压力温和利于企业降价刺激需求,但就业市场持续收缩。总体而言,服务业扩张基础仍在,预计PMI将保持在荣枯线之上。3月制造业PMI(50.4%)和非制造业PMI(50.1%)均重返扩张区间,显示经济景气度显著提升。央行一季度例会强调加大逆周期调节力度,把做强国内大循环摆在更突出位置,重点支持扩大内需、科技创新及中小微企业发展。

2、产业升级与楼市回暖并进

产业端,工信部发布百个5G工厂典型应用,显示数字化正推动制造业提质增效。同时,国家出台多项政策规范行业发展:4月1日起取消光伏产品增值税出口退税,市场监管总局发文整治光伏、锂电等行业的“内卷式”竞争,旨在推动行业高质量发展。

房地产方面,上海楼市“金三”行情强势兑现,二手房成交量创近5年新高;杭州等地优化公积金政策,多地楼市“小阳春”显现,市场信心稳步修复。

三、【供需动态】:

(一)供应端

1、矿端:干扰频发,供应趋紧

一季度海外铜矿运营受多重因素干扰,供应端不确定性增加。智利作为全球最大产铜国,2月铜产量同比下滑4.8%,创下近九年同期新低,凸显矿石品位下降及核心矿山表现不佳的挑战。具体事件包括:Capstone旗下智利Mantoverde矿的持续罢工、赞比亚Mopani铜矿因安全问题暂停运营、刚果(金)Kasumbalesa关口因暴雨短暂关闭,以及力拓美国Kennecott矿因安全事故停产。此外,艾芬豪矿业下调了其刚果(金)Kamoa-Kakula铜矿的产量指引。这些因素共同加剧了全球铜精矿的供应紧张局面。

2、冶炼端:加工费承压,产量维持高位

国内冶炼端呈现结构性矛盾。尽管铜精矿供应偏紧,导致加工费(TC/RC)大幅下滑甚至转负,但主要冶炼厂并未落实实质性减产。江西铜业、云南铜业等龙头企业反而上调了2026年的产量指引。冶炼厂维持高产的背后,是其利润结构发生了变化。与此同时,国内精废价差因“反向开票”合规检查趋严而持续走弱,一度出现倒挂,导致再生铜原料供应紧张,进一步凸显了精炼铜供应的相对充裕。

3、库存:全球库存高位,国内拐点初现

从全球交易所库存状况来看,当前整体库存水平处于历史同期高位。LME铜库存已攀升至36万吨以上,达到2025年末库存水平的2.48倍;上期所库存自2025年12月5日起开始累积,至2026年3月13日攀升至43.35万吨,创超10年新高。不过,2026年3月20日起上期所库存开启去库进程,截至4月3日当周已连续三周下降,58,047吨至301,088吨,环比跌幅16.16%,对铜价有所支撑。国内社会库存也已出现去库拐点。截至4月2日,国内电解铜现货库存降至38.91万吨,周度降幅有所收窄。临近清明假期,下游逢低备货需求尚可,但进口铜到货量增加,补充了部分货源,导致整体去库节奏较为平缓。

(二)需求端

2026年是有色金属行业格局重构的关键之年。在工信部等八部门《有色金属行业稳增长工作方案》落地攻坚的背景下,行业呈现出供给刚性收缩、需求结构向AI算力与新能源切换、以及资源安全战略地位提升等十大核心趋势。这些结构性变化正深刻重塑全年的产业风口与行情走向。

1、新兴领域:AI算力与储能成为核心增长引擎

“算力的尽头是电力”这一逻辑正加速演绎,深刻拉动铜需求。

*储能与电力设备: 储能产业虽进入增速换挡期,但绝对增量依然高位运行。电化学储能系统具有显著的用铜刚性特征,单位MW用铜量约8-12吨,且应用场景覆盖电池极耳、汇流排及变压器等全链条。随着4月1日起多项光伏与储能新国标的实施,将进一步规范并推动相关用铜需求。

*燃气轮机高景气: 受AI数据中心(AIDC)大规模建设拉动,燃气轮机凭借部署灵活、交付周期长等优势,成为主电源优先解决方案。行业订单已排至2030年,交付紧张局面凸显,直接利好相关铜材消费。

*PCB与铜箔: 在AI算力驱动下,PCB行业投资向高阶HDI、高多层等高端产品集聚。高端锂电铜箔与PCB铜箔产能出现挤占效应,加工费上涨趋势明确,行业迎来量利上行期。

2、传统领域:地产与家电回暖,汽车结构优化

*房地产市场: 3月楼市迎来“小阳春”,重点城市新房与二手房成交环比大幅增长。上海二手房网签量创近5年新高,核心城市房价跌幅收窄甚至企稳回升,市场信心显著修复,带动相关建筑用铜需求边际改善。

*家电行业: 4月1日起,部分家电企业上调彩电、空调等产品供货价,涨幅在2%-20%不等。虽然终端涨价效应尚在传导中,但“金三银四”旺季背景下,下游加工企业逢低备货积极性提升,国内去库拐点基本确立。

*汽车行业: 新能源汽车免税目录车型数量同比上升,增程式与高能量密度纯电车型丰富,自主传统车企竞争力增强。尽管行业整体处于结构调整期,但新能源渗透率的提升持续为铜需求提供韧性支撑。

四、【长江视点】

沪期铜04合约本周呈现宽幅震荡走势,周线录得小幅上涨,涨幅1.13%,环比上涨1.31%。本周初,美联储主席鲍威尔发表鸽派言论,对市场起到了安抚作用,使得风险情绪显著升温,同时也削弱了市场对于加息的预期。不过,从周度铜价的交易情况来看,其核心逻辑更多地聚焦于特朗普政府针对伊朗军事行动的表态反复而展开。特朗普关于“未来两至三周将实施极其严厉打击”的言论,彻底扭转了市场此前对冲突即将结束的乐观预期。此举加剧了地缘政治风险,导致全球股市反弹受阻,美元指数重拾升势,原油价格暴涨预期推升全球通胀担忧。市场避险情绪升温,资金加速撤离风险资产,对铜价构成显著压力。

(一)宏观层面:美联储主席鲍威尔周一发表讲话,释放了“以静制动”的政策信号,表示美联储将观察地缘冲突及油价波动对经济的后续影响,有效安抚了市场对激进加息的恐慌。然而,特朗普的强硬表态使市场避险情绪再度升温,美元与油价同步走强。美国劳工部数据显示,截至3月28日当周初请失业金人数低于预期,劳动力市场保持韧性。受能源价格飙升影响,欧元区通胀率已突破2%警戒线,欧洲央行官员警告经济面临通胀快速扎根的风险,市场对央行4月加息的预期升温。此外,在当地时间4月2日,白宫宣布对关键工业领域实施新关税政策,维持对多种进口钢、铝、铜产品征收50%的关税,并对制成品及衍生产品统一征收25%的关税。这一政策短期内可能因供需错配担忧引发金属价格波动上行。国内方面,3月制造业及非制造业PMI均重返扩张区间,以及3月的RatingDog中国服务业PMI为52.1,连续39个月扩张,不过活动扩张势头较2月减弱总体而言,服务业扩张基础仍在,预计PMI将保持在荣枯线之上。央行强调加大逆周期调节力度。上海二手房市场成交活跃,3月网签量创近5年新高,经济景气度回升与政策托底预期提振了市场信心。

(二)基本面:矿端供应紧张为铜价提供底部支撑,但高库存持续压制上方空间。

供应端,海外铜矿供应存在不确定性,智利2月铜产量同比下滑4.8%。国内铜精矿现货加工费(TC/RC)维持低位,冶炼厂面临生产压力。尽管行业曾讨论减产,但主要冶炼厂并未落实实质性减产措施,行业供给仍维持高位运行,结构性矛盾尚未缓解。

库存与现货:LME铜库存持续累积,而国内社会库存去化拐点已然确立。截至4月2日,国内电解铜现货库存达38.91万吨,虽较上周有所减少,反映出行业需求正逐步改善,但整体库存水平依旧处于高位,对铜价持续构成压制。需求端分化态势显著,电网投资保持高增长,然而家电、汽车、房地产等传统消费领域表现逊色。国内现货市场方面,近期价格重心下移,前期受抑制的消费需求得到一定释放。周内正值3月末与4月初交替且临近清明假期,下游存在逢低备货需求,但多数企业持谨慎观望态度,鲜少有逢高接货情况,现货升水因此持续承压。故而周度刚需补库力度有限,社会库存维持“高库存、弱消费”局面,持续掣肘铜价反弹。

五、【后市展望】

“地摇雷动猿声厉,铜价飙升骤敛威”。对于后市,特朗普政府对伊朗军事行动的强硬转向,通过提振避险情绪与油价,为美元提供了短期强势动力,重塑了汇率与大宗商品的风险定价逻辑。油价高位运行与美元强势的组合效应,将持续考验全球市场的稳定性。

短期而言,铜价将继续受中东局势演变和美元走势主导。若冲突信号缓和,铜价有望测试上方阻力;反之,若冲突升级,避险需求将再度推升油价与通胀预期,进而强化美元与加息预期,对铜价构成压力。

中期而言,美联储政策走向、全球经济增长预期以及能源市场的修复进程,将是决定铜价中长期趋势的关键。当前沪铜市场正处于地缘政治风险与宏观政策预期交织的敏感窗口。投资者需密切关注中东外交进展、美国即将公布的就业与通胀数据。在不确定性犹存的背景下,铜价短期波动或将加剧。

预计下周,市场情绪将继续主导价格走势。操作上建议采取区间逢低布局多单的策略,避免盲目追高,宽幅震荡或将成为近期常态。

价格区间预测:

沪铜04合约:91,000 - 97,000元/吨;

沪铜05合约:92,000 - 99,000元/吨;

伦敦三个月期铜:12,000 - 13,500美元/吨;

(免责声明:本周评基于长江有色金属网数据及期盘进行梳理分析,不构成操盘指引。投资有风险,谨慎操作。)ccmn.cn